去年亏损约4个亿,这家火锅店似乎日子不好过?

3月7日盘后,呷哺呷哺(00520.HK)发布了业绩盈警。此次盈警,反映了呷哺呷哺在过去一年依旧深陷经营困境,未能重返盈利增长正轨。

对于这份盈警,投资者似乎早有预料或在预期之内,3月10日,呷哺呷哺股价表现持平,报0.95港元/股,依旧处于仙股行列,总市值也仅有10.32亿港元。

亏损依旧,映射餐饮寒冬

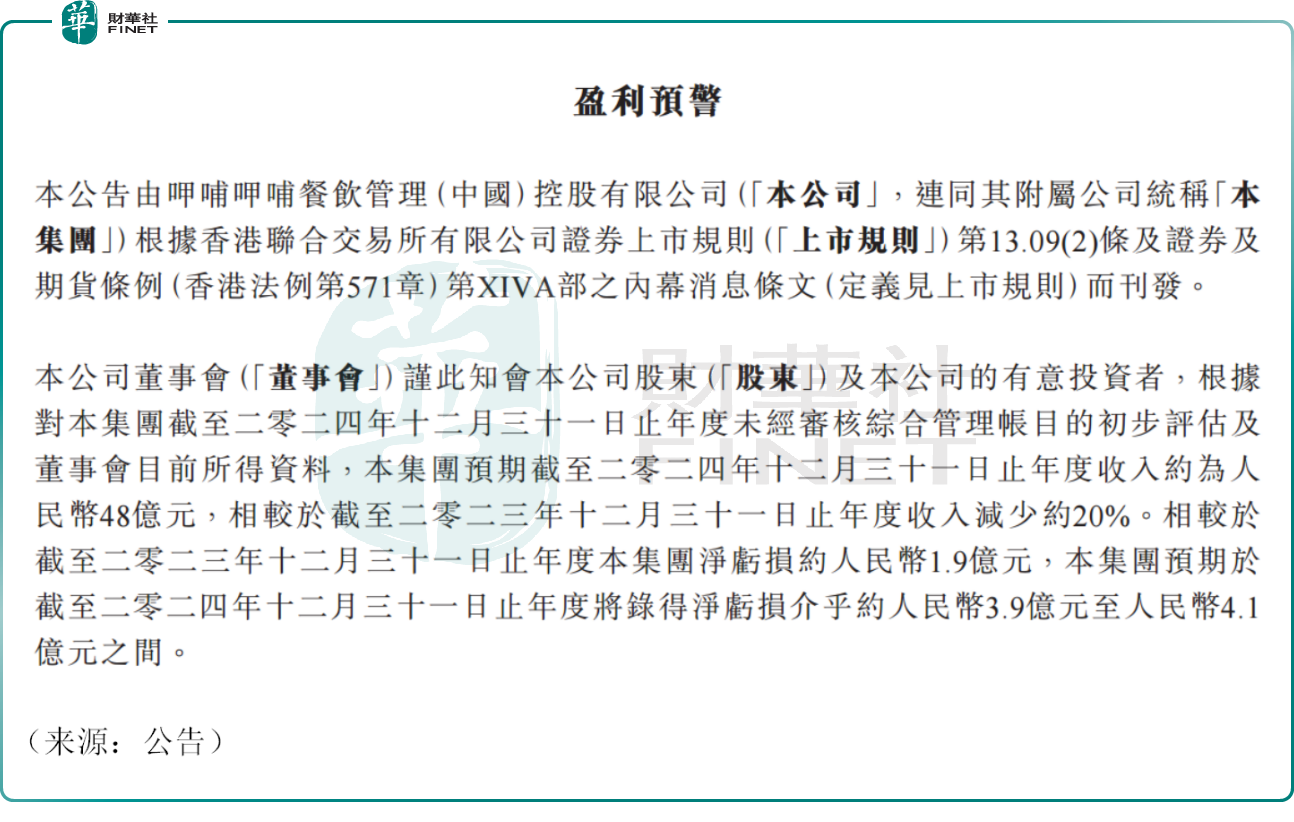

公告显示,呷哺呷哺预期去年收入约48亿元(人民币,下同),同比减少约20%,同期录得净亏损约在3.9亿元至4.1亿元之间,相比上一年度亏损窟窿明显放大。

作为当前连锁餐饮品牌中的头部企业之一,呷哺呷哺正面临亏损困境,或反映了餐饮行业内部竞争加剧及所承受的压力。

无可争议的是,餐饮业在过去一年中并未实现显著的强劲复苏,同时面临激烈的市场竞争和消费结构的转变,包括呷哺呷哺在内的连锁餐饮品牌难以规避这一行业普遍面临的困境,关店情况时有发生。

根据盈警公告显示,呷哺呷哺部分餐厅关闭等因素也导致公司产生较大的减值损失,约为2.6亿元。

其次,呷哺呷哺高端化战略受阻,未能给公司带来新业务增长点,反而拖累了2024年业绩。例如,呷哺呷哺中高端品牌凑凑依旧处于亏损状态。

作为情绪的放大器,股价已经完全体现了市场对呷哺呷哺公司基本面的失望情绪。

自2021年以来,公司股价便持续走熊,累计跌幅超过95%,可谓“脚踝斩”,投资者损失惨重。目前,呷哺呷哺市值仅10.32亿港元,相比火锅龙头海底捞(06862.HK),其市值约为后者的1%。

消费降级也是近年来资本市场热议的话题,不少港股消费企业股价大幅“打折”,即便是海底捞,过去四年间股价也累计下挫约80%。

降本增效来解局?

不过经营方面,不同企业区别很大,海底捞在一系列内部降本增效的举措下,自2022年下半年以来扭转亏损局面,整体翻台率攀升,业绩表现不俗。反观呷哺呷哺,却一直被困于泥潭之中难有作为。

在公告中,呷哺呷哺亦表示,将专注于目标客户群、通过供应链继续降本增效、启用新型物流中心以降低配送成本、以及开拓外卖业务等,继续扭转公司目前的经营情况。相关举措能否起效,后续股价能否触底反弹,尚需投资者持续跟踪。

对此,期待呷哺呷哺在未来能够公开更多关于降低成本、提高效率的积极数据,以增强市场信心,股价能走出仙股行列。

德邦证券发布研报指出,餐饮供应链板块整体2024年业绩承压,目前大部分公司估值水平已经处于历史较低水平,安全边际充足。后续期待伴随政策面促进终端消费,相关公司业绩能够筑底反弹。

推荐文章