港铁公司盈利翻倍,股价为何不涨反跌?

3月6日,港铁公司(00066.HK)披露了2024的业绩报告,整体表现优异。

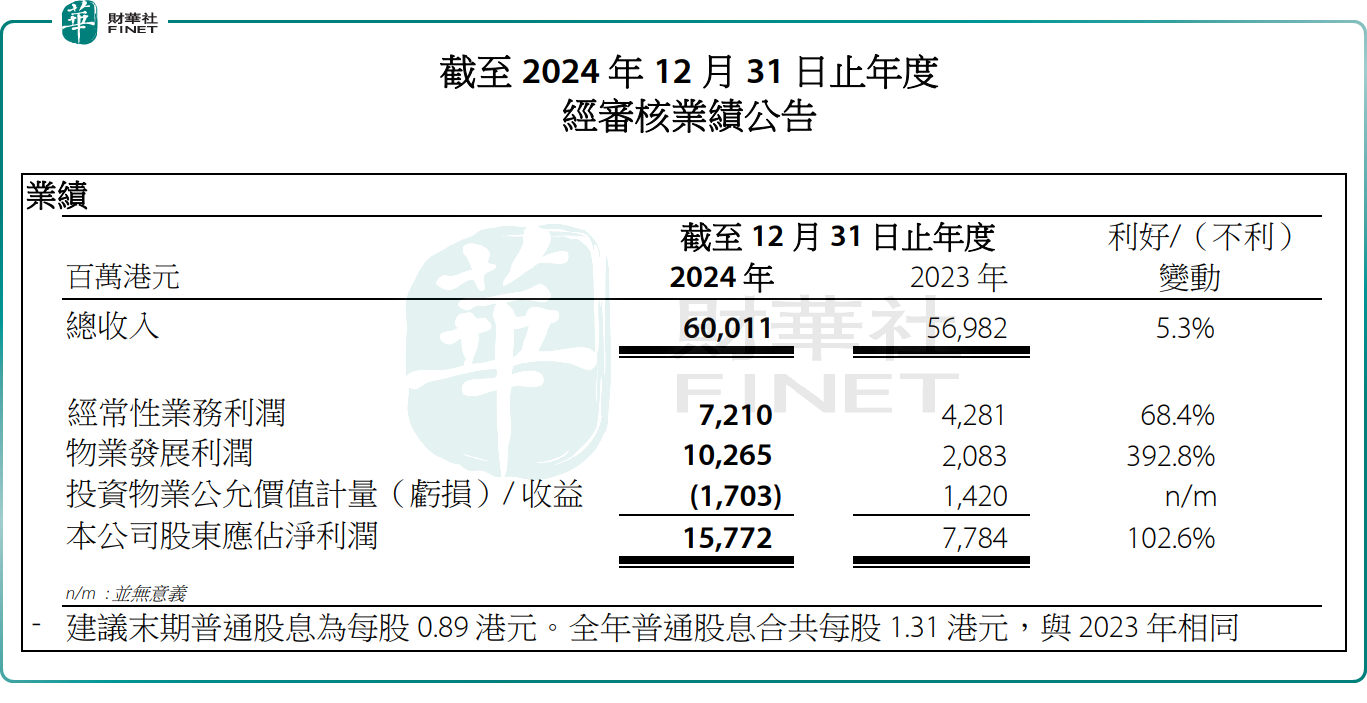

财报显示,2024年,港铁公司总收入为600.11亿港元,同比增长5.3%;归母净利润达157.72亿港元,同比增长高达102.6%,实现翻番。

对于盈利的显著提升,主要得益于公司经常性业务,及物业发展项目利润大幅提升。报告期内,公司经常性业务利润为72.10亿港元,同比增长68.4%;物业发展利润激增至102.65亿港元,同比增长392.8%。

华泰证券此前研报指出,港铁公司作为“铁路+物业”模式的典范,其盈利可视为香港零售和楼市活力的晴雨表。经常性利润主要来自铁路客运、免税店及车站小商店租赁、商场租赁等现金流稳健的“收租”业务,近10年盈利贡献约占45%。非经常性利润则来自新建铁路沿线的房地产开发、投资物业的公允价值重估,盈利贡献约占55%。

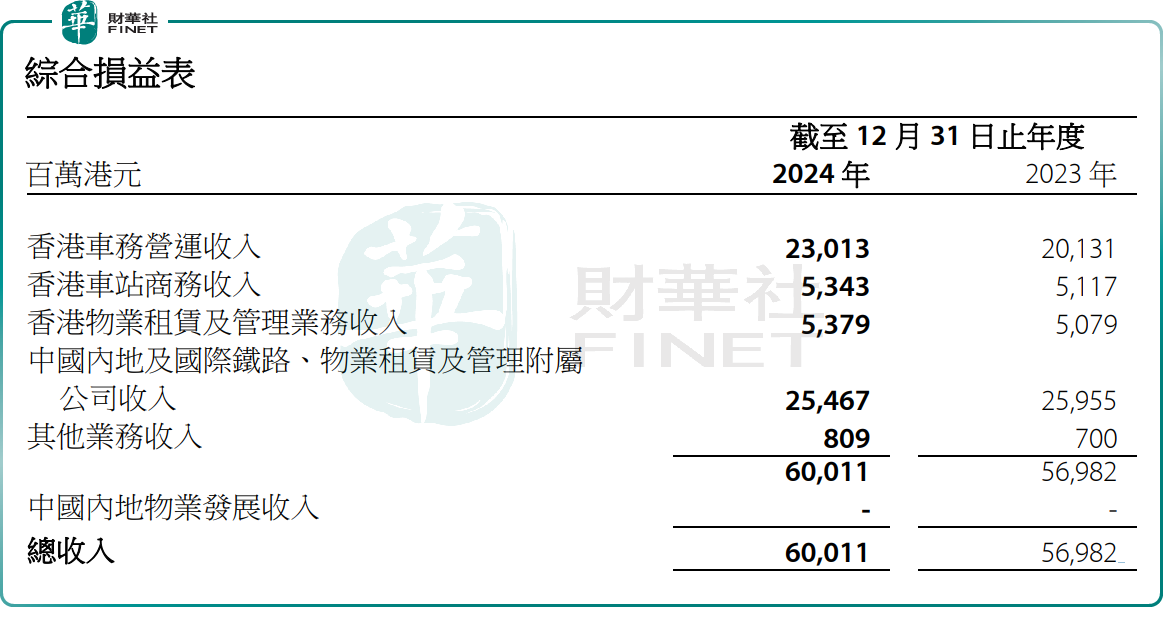

从业务板块来看,港铁公司的业务主要分为香港车务运营、香港车站商务、香港物业租赁、中国内地及国际铁路与物业租赁及管理业务,以及其他业务五大板块。

其中,2024年,香港车务营运业务收入达230.13亿港元,同比增长14.3%,收入占比提升3.02个百分点至38.3%。香港车站商务收入同比增长4.4%至53.43亿港元。香港物业租赁则收入53.79亿港元,同比增长5.9%。

港铁公司解释称,香港业务增长主要得益于本地铁路乘客量持续回升,特别是过境服务、机场快线、高速铁路(香港段)的乘客量显著增加,以及免税店业务恢复营运,带动了车费及租金收入提升。

2024年,港铁公司在铁路和巴士客运的总乘客量超19亿人次,按年增加3.0%;由于北上香港市民的增加,罗湖和落马洲过境服务的乘客量同比上升37.6%,达9840万人次;高铁(香港段)载客量也创新高,突破2600万人次;机场快线的乘客量同比增长21.1%,达到1310万人次。

随着香港本地铁路及过境服务乘客量的增加,车站零售和免税店业务也迎来了正面连带效应,车站店铺租金和广告收入均有所上升。

而香港物业租赁的增长则得益于公司两个新商场——“围方”和“THE SOUTHSIDE”(均在2023年下半年开业)的额外贡献。

在中国内地及国际业务方面,2024年度,中国内地及国际铁路与物业租赁及管理附属公司的收入达254.67亿港元,占比42.4%,但同比下滑约1.9%。

2024年,港铁及其关联公司在香港以外载客约25.2亿人次,同比增长约6.3%,铁路运营表现有所改善。但在中国内地及澳门方面,由于公司于2024年5月出售了北京“银座Mall”商场业务,产生了一次性亏损,导致相关附属公司在2024年度录得了经常性业务亏损1.31亿港元。

财报显示,若不计算中国内地物业发展,港铁公司从事铁路、物业租赁及管理的附属公司(扣除业务发展开支后),连同香港以外的联营公司和合营公司,合共录得应占除税后净利润12.29亿港元,较2023年显著大增238.6%。

值得一提的是,尽管业绩表现不俗,但港铁公司的股价并未得到明显提振。3月7日,港铁公司股价走势震荡,截至发稿前,小幅下滑0.19%,报26.2港元/股,年内累计跌幅为3.32%。

对于这一表现,券商机构似乎早有预判。

海通国际认为,港铁现金流从今年开始可能会比以前紧绌。该行预计,港铁未来十年的资本开支高达1650亿港元,其中2024至2026财政年度为900亿港元,即每年250亿至350亿港元,其中80%用于香港铁路维修及新铁路项目。考虑到香港住宅物业市场仍在复苏,该行预期来自物业发展计划的现金流入可能放缓。港铁可能透过借贷、发债或配售寻求进一步融资,预期净负债比率将由2024年上半年的27.5%上升至42%,并于2025至2026财年上升至45%。考虑未来数年负债比率将升,目标价相应降至28.7港元。

推荐文章