股价一波暴涨近64%!和誉的前景值得看好?

3月4日,生物科技板块表现分化,百济神州(06160.HK)跳空下挫近4.70%,乐普生物-B(02157.HK)等多股遭遇下跌;与此同时,荃信生物-B(02509.HK)、和誉-B(02256.HK)、云顶新耀-B(01952.HK)等多股录得上涨。

其中,和誉-B放量大涨8.70%,自1月16日以来累涨近64%,表现亮眼。

值得一提的是,和誉-B录得大涨也有消息面的刺激。

实现扭亏为盈,能否持续?

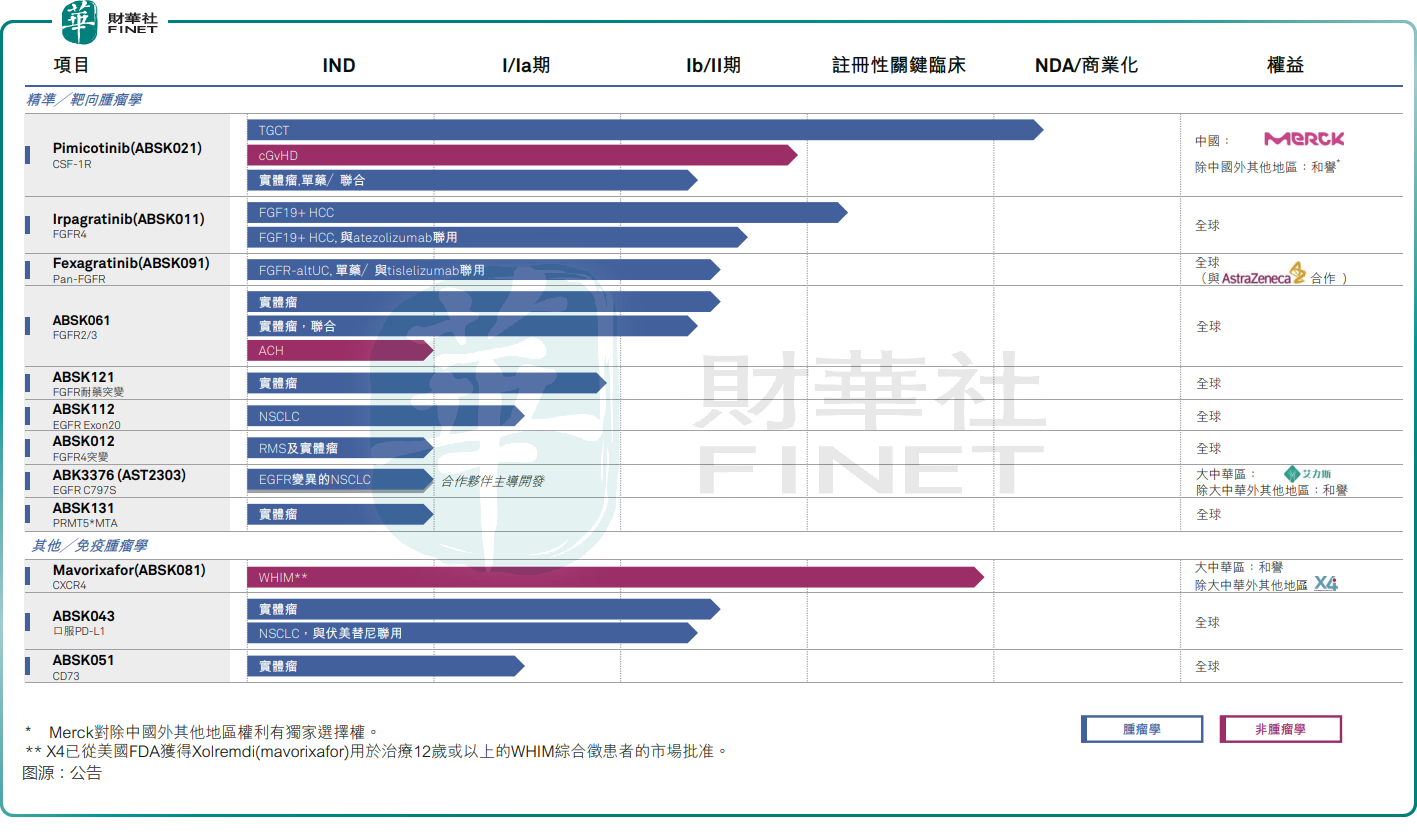

和誉开曼有限责任公司(以下简称“和誉”)为一家临床阶段的生物制药公司,致力于研究、发现及开发创新且差异化的药物。自2016年成立以来,和誉构建出由19种主要用于肿瘤的候选药物组成的产品管线,其中有12个候选药物目前处于临床开发阶段。和誉的产品组合以小分子为核心,专注于肿瘤精准治疗及肿瘤免疫治疗,临床阶段的研发管线如下图所示。

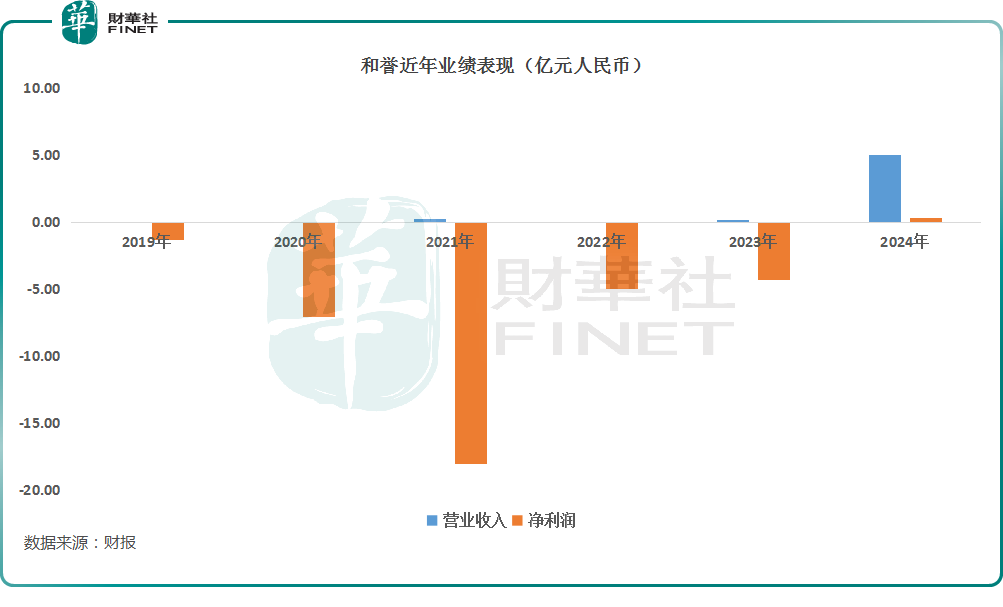

和许多同行一样,和誉近些年的业绩表现整体比较惨淡,收入规模很小,有些年甚至没有取得任何收入,其归母净利润则常年亏损,其中于2021年亏损超过18亿元(人民币,下同),如下图所示。

不过,在3月3日,和誉迎来了重磅利好消息,这也被视为是其股价在3月4日录得大涨的原因之一。

3月3日披露的业绩公告显示,2024年,和誉实现营收5.04亿元,同比大幅增长2544%;期内净利润为2830.2万元,实现扭亏为盈;经调整净利润为4904.1万元,同比增长113%。

值得注意的是,2024年和誉取得营收暴增、利润扭亏的佳绩,主要得益于向德国制药巨头默克(Merck)授权取得相对不菲的收入。

公告显示,和誉和默克公司在2023年12月1日签署授权合约。根据合约条款,默克获得在中国内地、中国台湾、中国香港和中国澳门内,针对Pimicotinib(ABSK021)就所有适应症进行商业化的许可,和誉医药保留在授权区域内独家开发Pimicotinib的权利。

另外,根据双方协定的条款及条件,和誉亦已向默克授予Pimicotinib全球商业化权利的独家选择权。此外,默克可选择在若干条件下共同开发Pimicotinib的其他适应症。

根据协议条款,和誉将获得7000万美元的一次性、不可退还的首付款。如果默克行使全球商业化选择权,和誉还将获得额外的行权费。首付款、行权款以及研发与商业化里程碑付款的总额合计达6.055亿美元,另加实际年净销售额的两位数百分比的销售提成。

而3月3日的业绩公告显示,2024年,和誉5.04亿元人民币的营收中,有7000万美元为公司收取的默克授权收入,还有100万美元为公司收取的艾力斯里程碑付款。

由此可见,虽然和誉在2024年实现扭亏为盈,但这或许是“一次性”的,并非源于自身经营情况发生实质性改善,其业绩稳定性存在比较大的疑问。

事实上,近些年以来,国内创新药领域频繁发生“授权出海”事件。根据华泰证券的研报,截至2024年11月18日,2024年国产创新药达成对外授权(license out)交易数量71笔(2023年同期61笔),同比增长16%;涉及总金额达404.54亿美元(2023年同期261.87亿美元),同比大幅提升54%。

授权收入也的确帮助一些此前从未盈利的公司实现扭亏为盈,但如果公司本身没有商业化产品持续“造血”,这种盈利很可能是“昙花一现”,康方生物(09926.HK)即是如此,其在2023年因授权收入等因素实现扭亏,但在2024年上半年再度遭遇亏损,好在亏损幅度不大。

还有哪些点值得关注?

另外,创新药领域此前一度陷入“资本寒冬”困境之中,授权收入能给企业补充一波现金流,这或许也是一些企业选择授权的原因所在。

公告显示,于2024年12月31日,和誉的现金及银行结余(包括三个月以上定期存款、已质押定期存款以及现金及现金等价物)为19.59亿元,比较充裕,这里面就有授权收入的功劳。而且,价值7000万美元的首付款已于2024年2月收到了。

在这个大背景下,于2024年3月13日,和誉董事会批准以不超过1亿港元的额度购回股份,以提升股东价值。截至2024年12月31日止年度,和誉共购回并注销2259.4万股股份,累计涉及金额6870万港元。

要知道,不少未实现盈利的生物科技股时常遭遇资金困境,而和誉还能拿出现金来回购股份,这一点要强于许多同行。

3月3日,和誉又发布公告称,董事会已批准公司动用不超过2亿港元于市场上购回公司股份。

和誉称,购回股份计划乃基于管理层团队的信心、公司目前的经营增长前景及财务状况,同时考虑到近期市况及宏观经济表现指标。公司拟以其自身财务资源而非股份于港交所上市的所得款项为购回股份计划提供资金。

和誉还在公告中称,董事会认为,目前的股价低估了公司的内在价值和发展前景。这或许也是其股价在3月4日录得大涨的另一个原因。

不过,需要指出的是,关于和誉的发展前景还有一个地方值得关注。

有不少投资者认为将潜力非凡的候选产品授权给海外药企进行商业化属于是“杀鸡取卵”式的做法,但其实遍观目前公开的绝大部分创新药企的对外授权协议中,基本都有一个共同点——“大中华区除外”,即仅授权外资药企在海外市场经营开发的权益,而自身则保留大中华区的经营、销售权益,毕竟大中华区市场广阔,且药企具有本土作战的优势。

对比来看,和誉和默克的授权协议条款相较而言比较特殊,后续带来的业绩影响值得投资者留意。

推荐文章