半导体市场回暖,贝克微的“芯”机遇与挑战

2024年,全球半导体市场迎来复苏,国内模拟IC图案晶圆头部提供商贝克微(02149.HK)收获好成绩。

根据2月28日盘后发布的盈喜公告,贝克微预计2024年录得不少于5.2亿元(单位人民币,下同)的收入,同比增长不少于12%;录得不少于1.5亿元的净利润,同比增长不少于37%。

但略有不足的是,贝克微在2024年下半年的业绩表现未能延续上半年的强劲势头。上半年,公司收入和期内利润分别实现了42.1%和46.3%的显著增长。

盈喜公告披露后,贝克微股价迎来上涨,3月3日收涨8.64%,市值接近19亿港元。

产品及客户齐扩充

贝克微专注于模拟与混合信号“全品类芯片”及“系统级解决方案”的设计,不同于传统IC设计公司,公司可交付的产品是附着完整电路、下游客户通过简便易行的封装测试后即可制成单个IC芯片的模拟IC图案晶圆。

贝克微的产品应用于汽车电子、医疗、工业自动化、工业物联网、工业照明、仪表、通信、电力、储能及消费电子等多个应用领域。

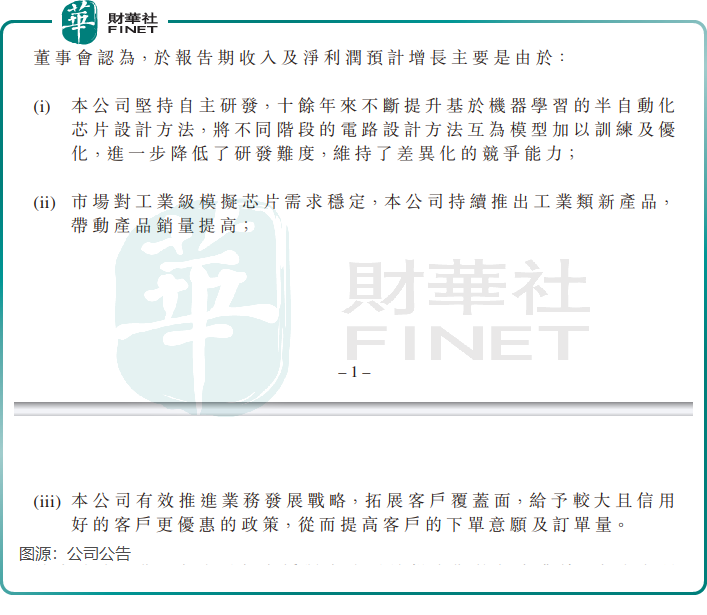

对于2024年业绩增长的原因,贝克微指出有三大原因:差异化竞争力、推出新产品以及拓展客户覆盖面。

贝克微表示,市场对工业级模拟芯片需求稳定,公司持续推出工业类新产品,带动产品销量提高。

据悉,贝克微开发出中国唯一的整合完整模拟IC设计链(包括EDA、IP及设计)的全栈式设计平台,技术自主可控。过去几年,公司产品创新能力较强,于2024年6月底,公司产品型号逾500款,覆盖电源管理、工业控制等领域,相较于2023年11月底的约400款产品实现较大幅度提升,有利于其进一步开拓市场。

在2024年半年报中,贝克微表示,公司专攻高压、大电流产品研发的H770平台继续保持了良好优势,在新能源领域扩充市场,该平台收入占总收入超30%。

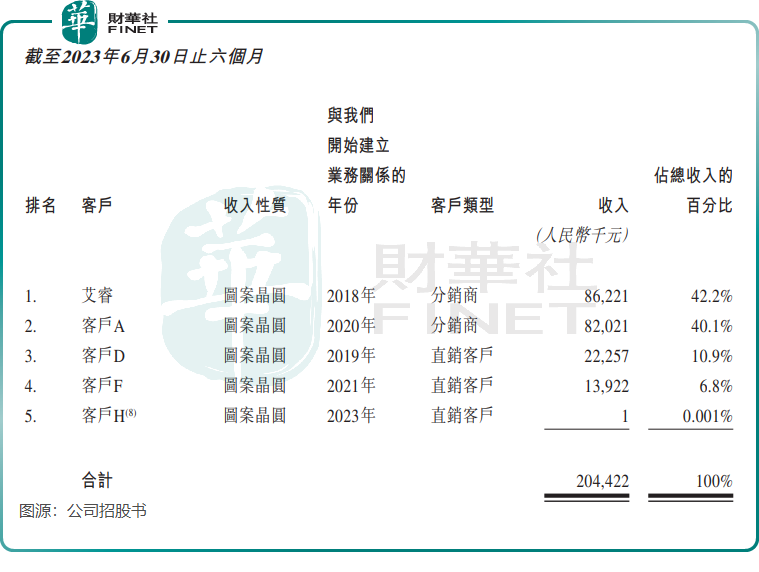

客户方面,尽管公司产品覆盖行业广泛,但面临客户少且客户高度集中的情况。

根据此前的招股书,2023年上半年,贝克微前五大客户收入比重达100%,其中最大客户收入占比为42.2%。在这五家客户中,前两家客户均为公司分销商,合计占公司收入比重达82.3%。

过度依赖大客户,对贝克微的经营业绩而言会面临较大的不确定性,在不同领域拓展更多客户十分有必要。招银国际也在研报中表示,贝克微与核心客户或供应商关系的变化导致对业绩和盈利能力造成负面影响。

在2024年盈喜公告中,贝克微表示,“本公司有效推进业务发展战略,拓展客户覆盖面,给予较大且信用好的客户更优惠的政策,从而提高客户的下单意愿及订单量。”

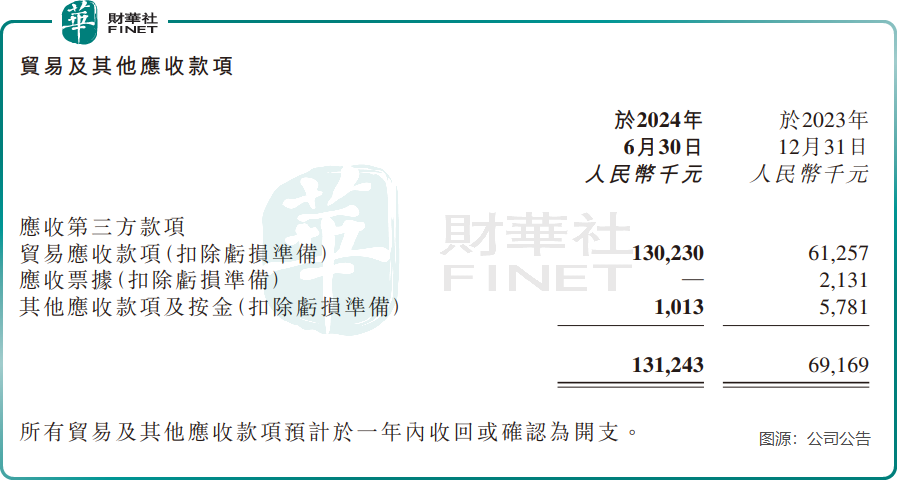

贝克微为吸引大客户而提供的优惠政策,可能使其面临一定的信贷风险。于2024年6月底,公司贸易及其他应收款项高达1.31亿元,相较于2023年年底增长近90%。

前景依旧可期

虽然自身存在一些瑕疵,但贝克微所处行业的前景可期。

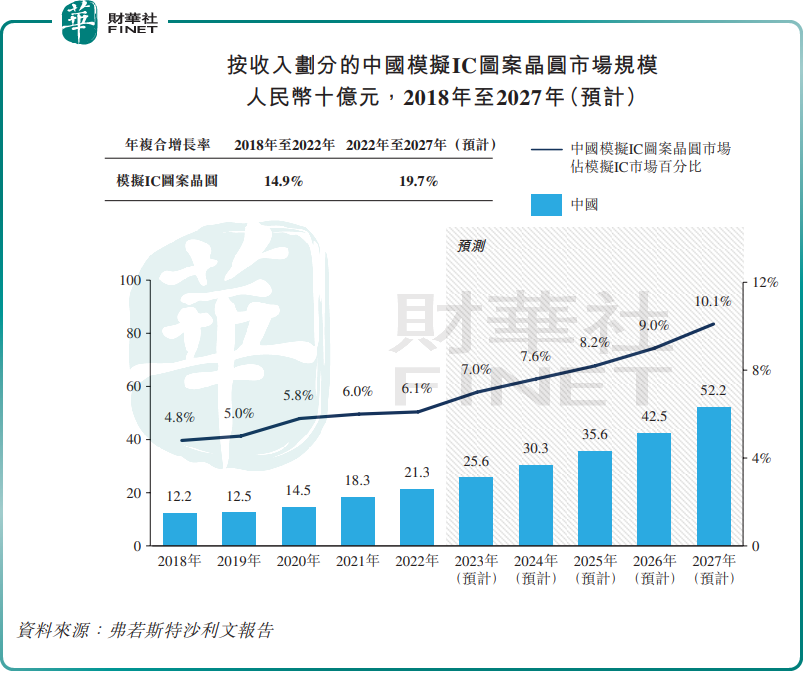

我国已经成为全球最大的模拟IC市场,模拟IC产品市场需求强劲,正处于高速发展期。

根据弗若斯特沙利文的资料,以2022年收入计,中国模拟IC图案晶圆市场规模约为213亿元,预计2027年将增至522亿元,年复合增长率为19.7%。

中国模拟IC图案晶圆市场相对分散,2022年前五大公司的市场份额合计仅占5.0%,贝克微市场份额为1.7%,名列第一。

赛道增长空间广,且竞争格局分散,对于头部参与者来说是一大发展契机。

值得一提的是,虽然国内半导体行业存在一定内卷,但贵在智能手机市场回暖以及自动驾驶技术持续渗透加速了行业的增长。

根据美国SIA半导体行业协会近期披露的数据,2024年美洲、中国和亚太/所有其它地区半导体销售额同比分别增长44.8%、18.3%和12.5%。

半导体行业头部企业中芯国际(00981.HK)2024年强劲增长,全年营收达到80.3亿美元,同比增长27%,达到历史最高;华虹半导体(01347.HK)则由于产品平均销售价格下降,全年销售收入同比下降12.3%。

对于专注于工业级模拟IC市场的贝克微而言,尽管市场较为分散,但幸运的是,其所处的多数市场属于长尾市场,这里的竞争相对较低,且下游需求呈现出多样化的特点。因此,公司整体业绩更容易从行业的增长机遇中受益。这也解释了为何贝克微虽然收入规模不大,但整体业绩却能够实现持续稳健的增长。

推荐文章