小米熬出头了?

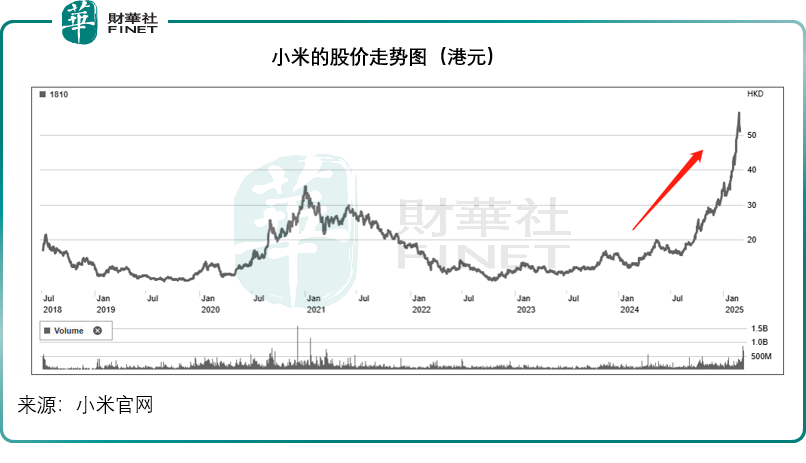

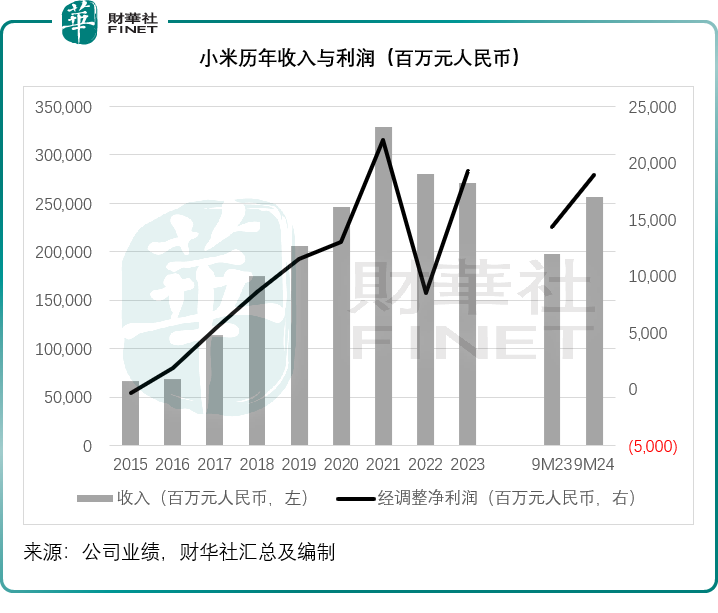

2018年在小米集团-W(01810.HK)IPO时,以每股发售价17.00港元中签小米股票的投资者,可能有点难熬,因为小米上市后,股价一直都未见起色,到2020年下半年,其股价才有所突破,到达20港元以上,而在2017年至2019年期间,小米的非会计准则经调整净利润从上市前的53.62亿元(单位人民币,下同),增长至115.32亿元,复合年增长率或为46.65%。

在2021年全球股市牛市期间,小米的股价更突破34港元,但到2022年,伴随中资股走弱,小米的股价转跌,于2022年下半年更一度跌破10港元,在此时仍稳守小米的投资者是真的勇士,也许难以想象在两年后的今天,小米的股价会狂飙至50港元以上,比当时高出四倍,小米的市值也达到了1.25万亿港元,超越招商银行(03968.HK),成为港股市值第九高的上市公司。

与股价走势相对应的是,小米的经调整净利润也在2021年创下新高,达到220.40亿元,主要得益于智能手机和消费电子产品的强劲收入增长,而我们也发现,智能手机平均售价按年提升5.55%也是一大驱动力。

小米也在2021年3月宣布了造车计划,并表示会在2024年上半年正式量产,这些利好推动了小米的股价上升。

不过到2022年,宏观经济变化导致智能手机等主营业务收入下降,以及智能电动汽车支出大增拖累下,小米的业绩出现明显倒退,这是其2022年股价下挫的主要原因。

但是到2024年下半年,小米“人车家全生态”集团战略渐入佳境,其全球智能手机出货量继续保持增长,同时小米SU7系列新车交付超预期,让投资者的信心一下子膨胀了起来。

2024年前三季,小米收入按年增长29.93%,至2,569.01亿元,经调整净利润按年增长31.71%,至189.18亿元,其中物联网与生活消费产品以及互联网服务的毛利率显著提升抵消了智能手机毛利率微降的负面影响。

走向高端化?

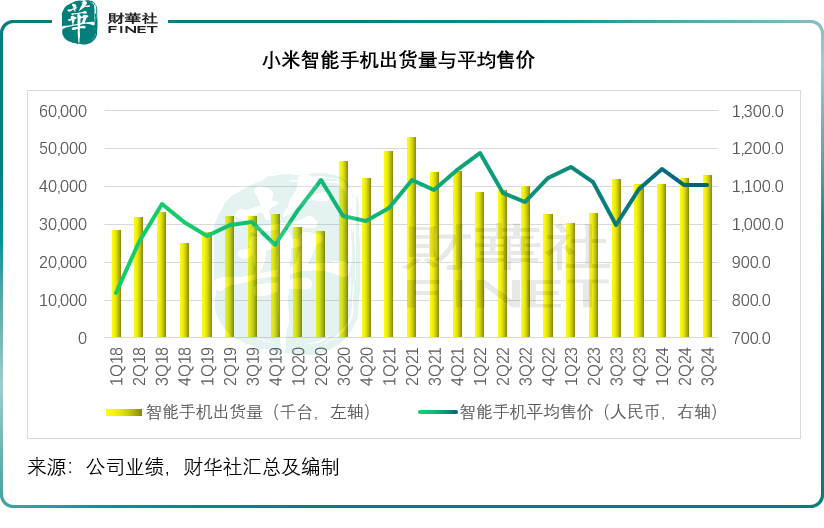

智能手机一直是小米的强项,贡献了大部分的收入与利润,但与此同时,小米构建的生态圈也在不断扩大,消费电子产品所贡献的利润与关联的互联网服务利润要高于智能手机,因此这些收入的增加也带动了小米的整体利润率表现,抵消了其智能手机业务面临激烈竞争单价难以提升的负面影响,见下图。

这或是小米高端化的动机,就其2024年第3季业绩来看,这一战略正取得成效。小米透露,在中国内地,其高端智能手机出货量于2024年第3季在整体智能手机出货量中的占比达到20.1%,同比提升7.9个百分点。分价位段来看,期内其在4,000-5,000元价位段和5,000-6,000元价位段的市占率分别提升9.7个百分点和2.4个百分点,至22.6%和6.9%。

于2025年世界移动通讯大会(MWC 2025)在巴塞罗那举行前夕,小米在当地举行了小米15系列全球发布会,同步发售小米15 Ultra,欧洲起售价1,499欧元,已超过苹果最贵机型iPhone 16 Pro Max,后者的起售价为1,489欧元,同时也硬刚三星。

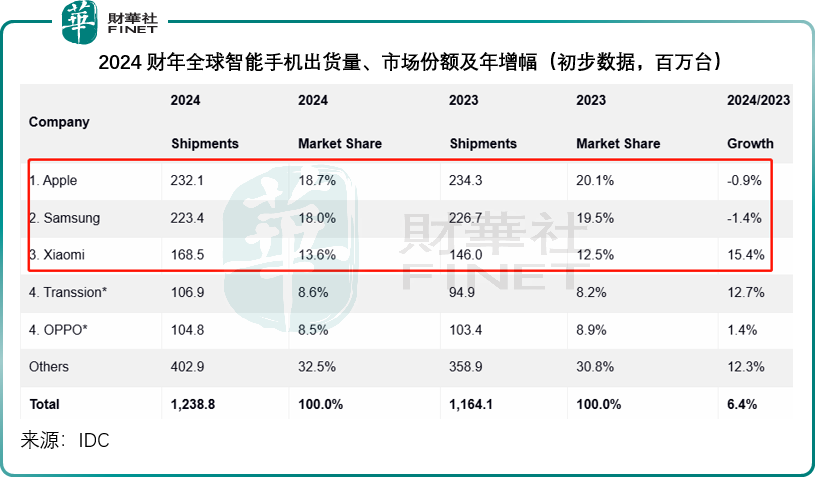

统计机构IDC的数据显示,小米2024年的全球出货量按年增长15.4%,至1.69亿台,市场份额由上年的12.5%进一步扩大至13.6%,位列全球第三,仅次于苹果(AAPL.US)和三星,见下图。在出货量前三的品牌当中,小米是唯一录得正数增长的,相较苹果和三星的2024年出货量分别按年下降0.9%和1.4%。

显然,小米已不满足于以低端机走量,开始高端化挑战行业龙头,以赚取更高的收益,弥补造车的潜在亏损。

SU7 Ultra上市

小米SU7 Ultra也如期上市,售价52.99万元人民币起,小米汽车透露,锁单量已突破10,000台,提前完成全年任务,大定突破15,000台,自3月2日10时起全国陆续开启交付。

根据小米汽车披露的数据,自SU7于3月发布以来,小米在9个月内累计锁单超24.8万台,累计交付量超13.5万台,对比之下,“新势力”理想(02015.HK)、蔚来(09866.HK)和小鹏(09868.HK)的2024年全年交付量分别为50.05万辆、22.20万辆及19.01万辆,而零跑汽车(09863.HK)的全年交付量为29.37万辆。

理想(LI.US)披露的2025年2月10月-16日单周销量数据来看,小米在中国市场新势力品牌销量榜中排名第三,达0.69万辆,仅次于小鹏和理想,冲力强劲,SU7 Ultra上市或有望带动高端车销量增长,并提高小米汽车的平均售价。

当前小米汽车依然为亏损经营,2024年第二季和第三季,其智能电动汽车等创新业务的毛利率分别只有15.38%和17.12%,不过已优于部分新势力的表现,蔚来(NIO.US)2024年第3季汽车销售毛利率为13.1%,小鹏(XPEV.US)为8.6%,主要做混动的理想则为20.9%。

小米能否凭借高端车的推出改善汽车业务的毛利率备受关注。

消费电子产品

除了上述两项Ultra产品外,小米还发布了耳机Xiaomi Buds 5 Pro、平板REDMI Book Pro 2025系列、Xiaomi智能音箱Pro以及米家中央空调Pro、米家智能变频除湿机、米家冰箱Pro双系统、米家洗烘套装Pro等,进一步扩大其产品和服务生态,而从过往的业绩来看,这些产品的毛利率通常都高于其平价版手机。

总结

随着智能手机高端化、SU7 Ultra的交付以及更多消费品的推出,小米的毛利率有望进一步提升。尽管在发布会的当天,小米的港股股价低收,但其基本面应仍向好,主要风险应在于汽车产能扩张可能增加的折旧开支,以及竞争加剧。

推荐文章