去年亏损大幅收窄!君实生物股价却大跌11.7%

2月27日,君实生物(01877.HK;688180.SH)发布了2024年度业绩快报。整体而言,成绩喜忧参半。

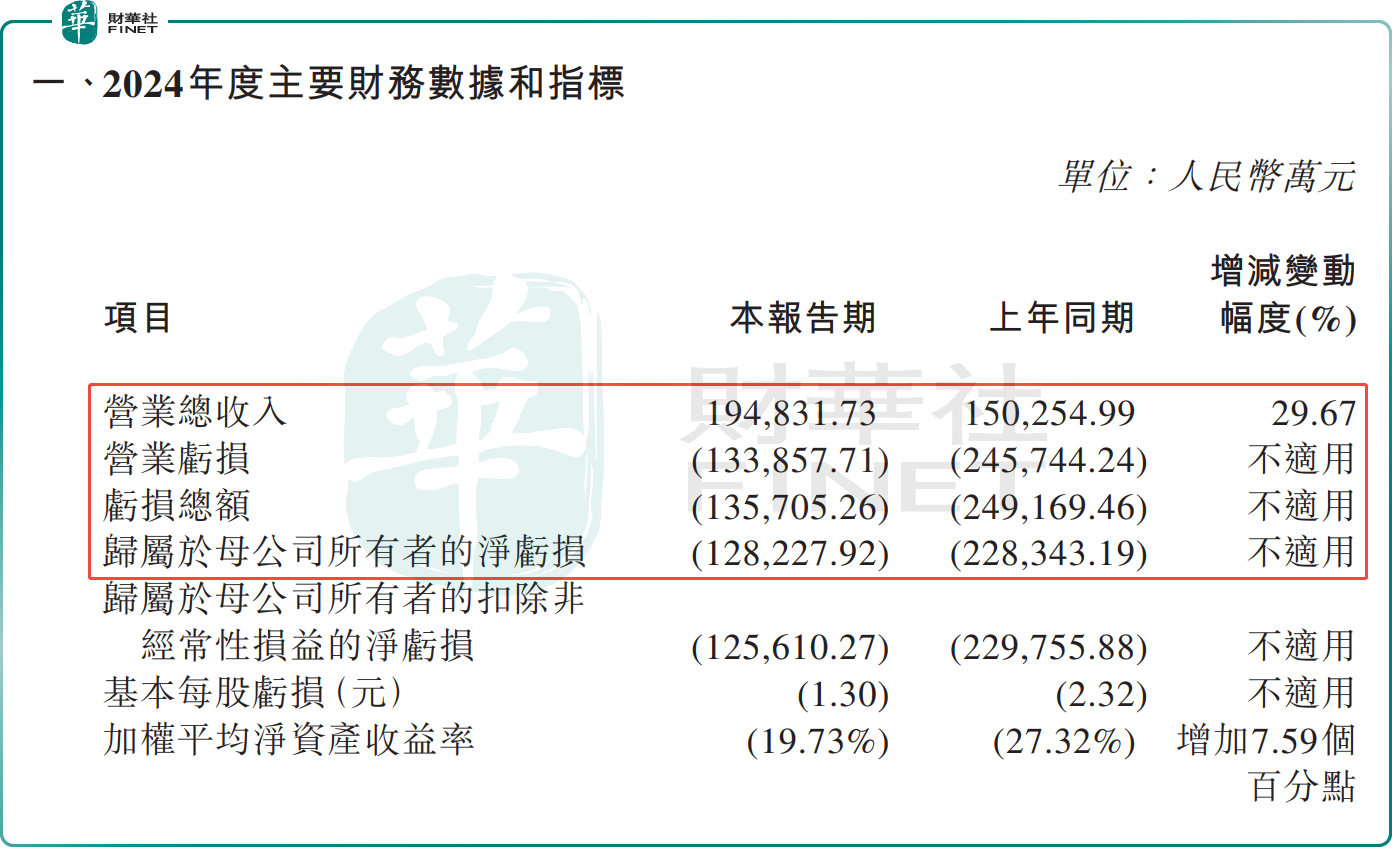

公告显示,2024年,君实生物实现营收19.48亿元(单位人民币,下同),同比增加29.67%。这主要系商业化药品的销售收入与上年同期相比增长。

然而,在利润方面,该公司仍面临较大的财务压力,期内归母净亏损12.82亿元。不过,与上年同期的-22.83亿元相比,亏损已经大幅缩减。这一变化预示着君实生物正逐步向扭亏为盈的目标迈进。

君实生物称,2024年亏损收窄,主要得益于公司积极落实“提质增效重回报”行动方案,持续加强各项费用管控,降低单位生产成本,提升销售效率,并将资源聚焦于更具潜力的研发项目。

资料显示,君实生物是一家创新驱动型生物制药公司,致力于肿瘤免疫,自身免疫系统疾病、慢性代谢类疾病、神经系统疾病、感染类疾病等多个治疗领域的药品研发、生产及销售。

截至2024年底,君实生物已拥有4款商业化药品,包括特瑞普利单抗注射液(商品名:拓益®)、阿达木单抗注射液(商品名:君迈康®)、氢溴酸氘瑞米德韦片(商品名:民得维®)和昂戈瑞西单抗注射液(商品名:君适达®)。

其中,特瑞普利单抗作为君实生物的首款自主研发产品,于2018年12月就在中国内地获批上市,是中国首个以PD-1为靶点的国产单抗药物。截至目前,特瑞普利单抗已在中国内地获批十余项适应症,涵盖黑色素瘤、鼻咽癌、尿路上皮癌、食管鳞癌、非小细胞肺癌、肾癌等多种肿瘤类型。与此同时,该药物还被纳入《国家医保目录》。

2024年,特瑞普利单抗在国内市场销售额同比大幅增长超过60%。这主要受益于商业化团队销售效率提升,特瑞普利单抗获批适应症增加,及纳入国家医保目录适应症的增加。

在国际化战略上,君实生物也在持续拓展全球商业化网络。目前,特瑞普利单抗已在美国、欧盟、印度、英国、约旦、澳大利亚等国家和地区获得批准上市。同时,在新加坡的上市许可申请已受理。

君实生物乐观表示,随着已获批产品和适应症纳入国家医保目录后可及性的提高,未来更多产品和适应症的陆续获批上市,以及持续不断的全球市场商业化拓展,公司的商业化竞争力将获得持续提升。

然而,在二级市场上,2月28日,君实生物港A两市的股价表现都不尽人意。这或受大盘行情走弱拖累。

其实,受市场风格切换等因素影响,今日生物医药概念股普遍都呈现回调态势。受此情绪影响,君实生物股价一改近期强劲走势,出现了大幅调整。截至收盘,君实生物H股放量大跌11.74%,A股亦下跌4.69%。

推荐文章