营利双增,股价却走弱!时代电气怎么了?

2月27日盘后,时代电气(03898.HK;688187.SH)发布了2024年业绩快报。

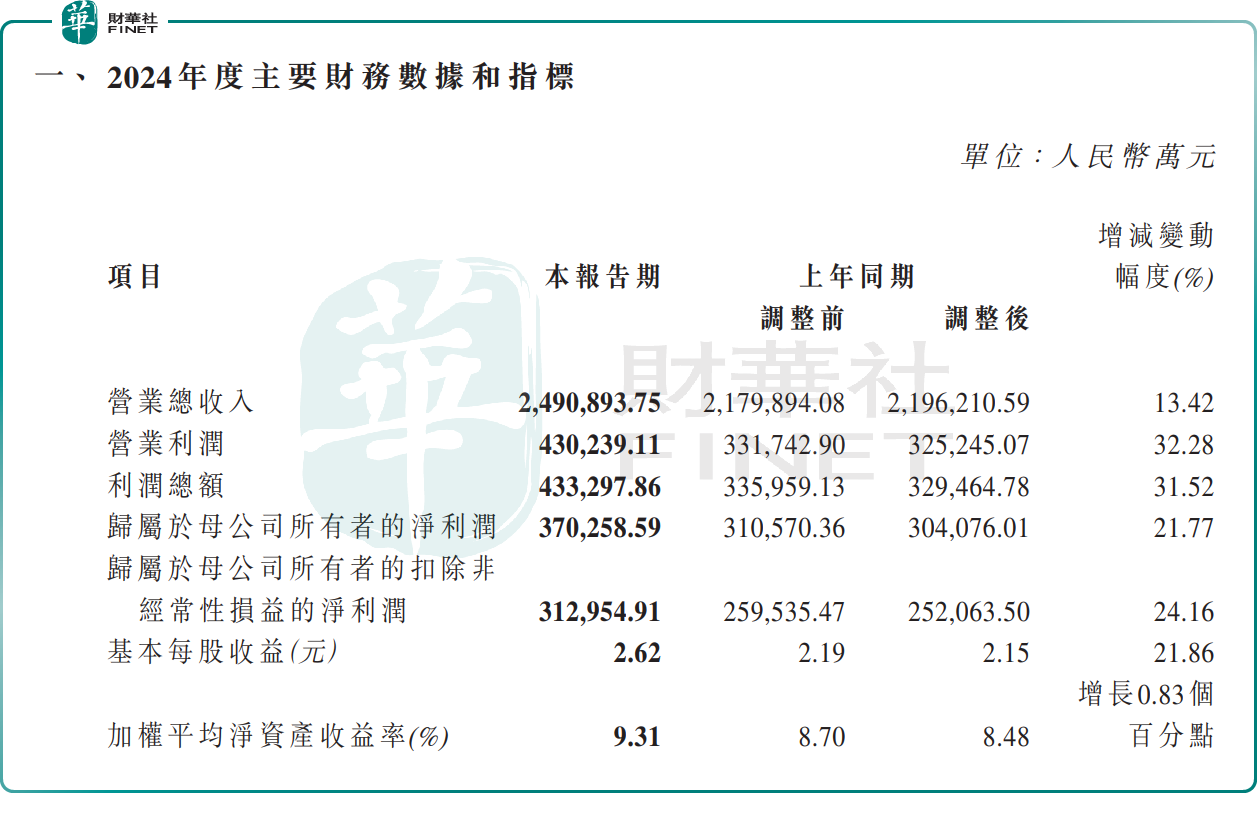

公告显示,2024年,时代电气实现营收249.09亿元(单位人民币,下同),同比增长13.42%;归母净利润37.03亿元,同比增长21.77%,但略低于市场预期。

对于业绩增长,时代电气表示,2024年公司在轨道交通领域巩固基础并开拓创新,在新兴装备领域抓住机遇,实现了整体经营效能的提升。随着收入规模的增长,毛利润也相应增加。

时代电气,是我国轨道交通行业具有领导地位的牵引变流系统供应商。自成立以来,其一直致力于被誉为列车“心脏”和“大脑”的牵引传动和控制系统自主研发及产业化,现有牵引变流系统产品覆盖机车、动车、城轨领域多种车型。

在稳固轨道交通产业的同时,时代电气的新兴装备业务也乘势突破。公司已形成“基础器件 + 装置与系统 + 整机与工程”的完整产业链,涵盖轨道交通、功率半导体器件、汽车电驱、新能源发电、传感器件、工业变流、海工装备等领域,实现了从“轨交”到“大交通”与“新能源”的跨行业布局。

其中,传统轨道交通产业依旧是时代电气业绩增长的主要引擎。以2024年上半年收入计,传统轨交业务收入比重约占6成,新兴装备业务收入占比约4成。

据国铁集团披露,2024年全国铁路完成固定资产投资8506亿元,同比增长11.3%,持续保持高位运行;投产新线3113公里,其中高铁2457公里,铁路建设成效显著。

截至2024年底,全国铁路营业里程达到16.2万公里,其中高铁4.8万公里。根据《“十四五”现代综合交通运输体系发展规划》,预计2025年全国铁路营业里程将达16.5万公里左右,其中高铁5万公里左右。

在轨道交通行业景气度提升的背景下,时代电气也吃足了行业发展红利,其轨道交通业务持续回暖向上。

此外,在新能源车等新兴产业带动下,时代电气的新兴装备板块收入也得到释放。其中,功率半导体和新能源汽车电驱两个板块成长表现突出。

过去几年,新能源汽车市场增长较快,对电驱系统和IGBT模块需求及性能等也提出更高要求,但在国内电动汽车级IGBT领域,能够实现功率半导体器件自主生产、设计的企业仅有时代电气等少数企业可以做到,这也为时代电气带来了新的发展机会。

据悉,在电驱领域,时代电气是中国新能源乘用车电驱系统和IGBT 模块重要供应商,已经与合众、一汽、长安等10 余家客户实现多个项目定点和批量交付,累计产量超百万套,在产业链中占据重要地位。

展望未来,多家机构看好,时代电气轨交装备 + 新兴装备双轮驱动模式。分析指出,在轨交装备需求增加、设备更新、国内高铁大修周期来临等多重因素的推动下,轨交行业迎来新一轮景气周期;新能源汽车作为国家重点支持的战略性新兴产业,也是时代电气未来重要的增量业务板块。

不过,值得注意的是,在二级市场上,时代电气2024年业绩发布前夕,市场对其预期极为敏感,2月27日港A两市股价均提前作出反应。其中,H股放量大涨9.65%,A股也上涨了5.84%。

然而,业绩快报公布后,2月28日公司股价随大盘走弱。截至发稿前,时代电气H股下跌4.18%,A股跌0.24%。

推荐文章