AI龙头寒武纪首次季度盈利,股价缘何重挫?

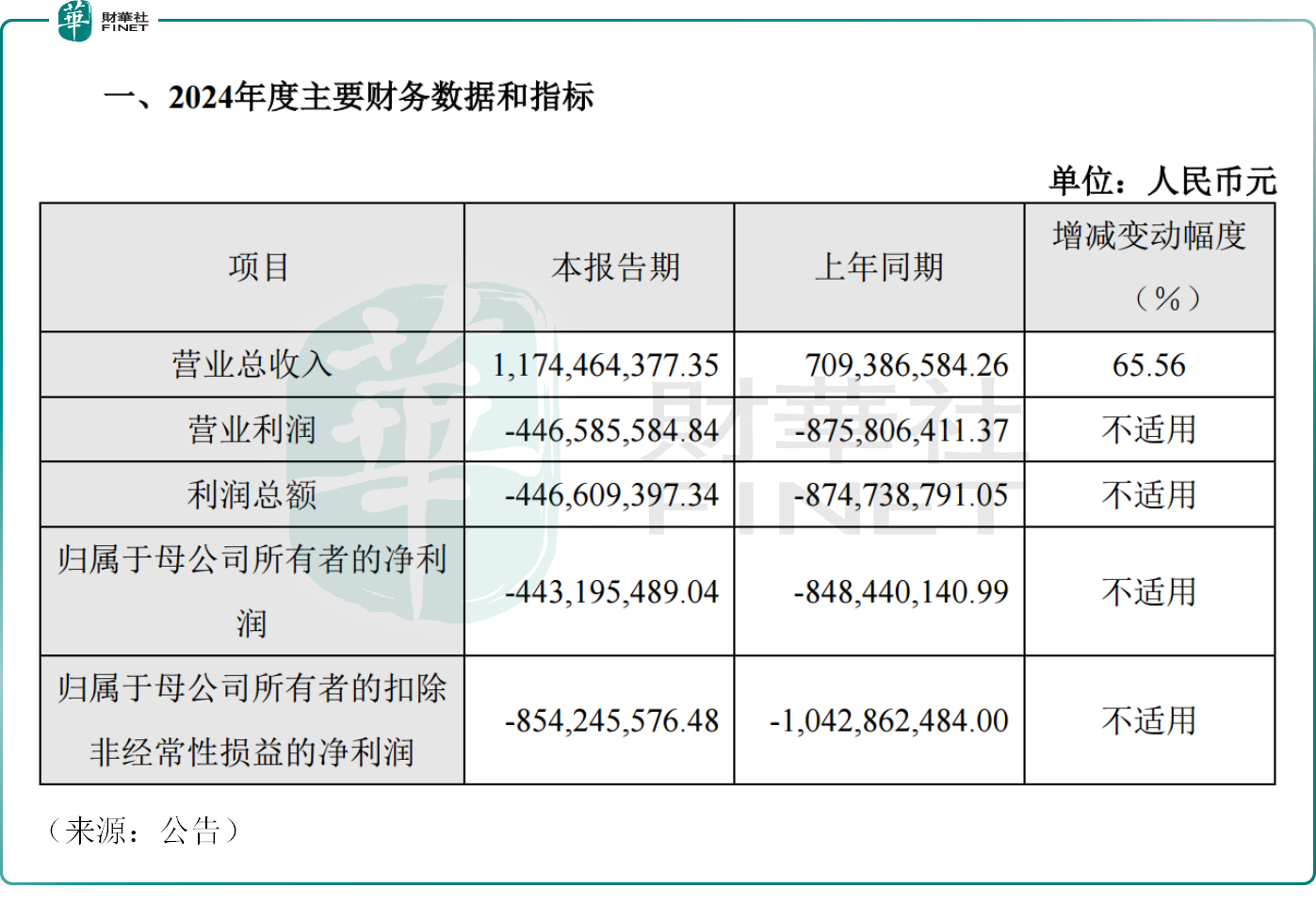

昨日,AI芯片龙头寒武纪(688256.SH)发布业绩快报,2024年实现营业收入11.74亿元,同比大幅增长65.56%,公司表示持续拓展市场,积极助力人工智能应用落地,导致营收增长。2024年公司归母净利润为-4.43亿元,同比明显收窄。

前三季度公司录得归母净利润-7.24亿元,据此计算,公司第四季度的归母净利润约为2.81亿元。这也是寒武纪首次实现季度盈利。

这也不算太意外,今年1月份,寒武纪曾发布业绩预告,从中可窥见公司四季度盈利转正,市场对此或早有预期。

近年来AI发展日新月异,上游算力基建尤其是AI芯片需求旺盛,叠加海外持续科技封锁,很多人对国产AI芯片寄予厚望。在此背景下,寒武纪在2024年推出7nm工艺的思元590芯片,算力高达512TOPS,支持千卡级集群训练,性能接近英伟达A100的80%,不少产商颇为追捧,这或许也是公司业绩复苏的重要原因之一。

不过,值得关注的是,寒武纪2024年录得扣非归母净利润-8.54亿元,考虑到其前三季度扣非净利润-8.62亿元,第四季度仅仅实现微利几百万元。

2月28日,寒武纪大幅下挫,截至午间收盘,公司跌5.70%,报750.66元/股,市值3134亿元。

股价的疲软一方面或源于业绩在市场预期之内,另一方面,由于AI炒作火热,交易集中度较高,昨夜英伟达(NVDA.US)重挫逾8%,导致今日A股相关算力概念股亦迎来大面积调整。

寒武纪此前涨幅惊人,自去9月末至今公司累计上涨超过230%,“秒杀”大洋彼岸的AI巨头英伟达,A股股民的疯狂也导致公司估值水平偏高,迎来调整也不意外。

公司目前股价位居A股第二高,仅次于贵州茅台(600519.SH),有投资者称其为“AI芯片茅”、“寒王”,公司虽然重挫,但仍稳居3000亿市值阵营。

不管怎样,寒武纪毕竟用实力证明了自己,此前有不少声音吐槽寒武纪,认为公司技术壁垒不足,造血能力堪忧,股价上涨纯属“泡沫”,是一场“击鼓传花”的游戏,到目前为主,部分投资者或开始转变观点,不再一面倒的“看衰”。

对于后市的发展,不少机构亦表达乐观。

国海证券表示,寒武纪去年第四季度非经常性损益主要包括坏账准备冲回与政府补助。确认收入存在季节性波动,以及去年四季度或为交付以及订单下达主要季度,存在确认收入周期影响,预期2025年营收端有望持续增长。

广发证券认为,2024年,寒武纪与互联网、大模型头部客户合作进展顺利的情况下,预计2025年公司的AI芯片向互联网等商业客户的销售规模有望上台阶。

东吴证券亦表示,寒武纪产品矩阵覆盖云、边缘和终端三大场景,逐步构建出完整的生态体系。2025年或将成为政府和运营商算力采购的大年,寒武纪凭借技术优势和产品布局,有望在新一轮增长周期中获得显著市场份额。同时,寒武纪在技术路径上采取通用型智能芯片的开发路线,兼具高性能和低功耗,适配多场景应用。该行认为公司有望同时受益于AI行业的蓬勃发展以及算力国产替代的双重逻辑。

推荐文章