【窥业绩】科技股狂飙之时,华虹半导体业绩震撼发布,有何亮点?

近期,中国的科技股深获资金青睐,地平线机器人-W(09660.HK)、中芯国际(00981.HK)、华虹半导体(01347.HK)的股价都迎来了一波拉升。

值得一提的是,华虹半导体在2月13日盘后公布了最新业绩报告。在科技股狂飙之际,芯片代工大厂华虹半导体的业绩表现也引起了投资者的广泛关注。

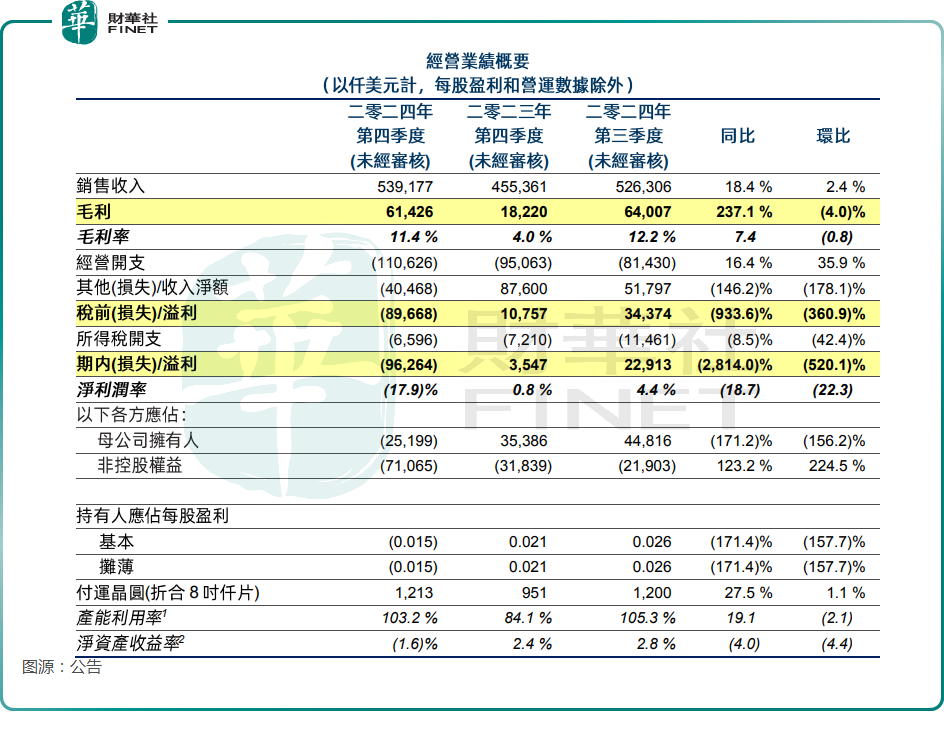

四季度销售收入增长,利润端陷入亏损

具体来看,数据显示,第四季度,华虹半导体的销售收入为5.39亿美元,同比增长18.4%,环比增长2.4%,主要得益于付运晶圆数量上升,但部分被平均销售价格下降所抵消。

另外,第四季度的毛利率为11.4%,同比上升7.4个百分点,环比下降0.8个百分点。

四季度的归母净亏损达2520万美元,上年同期则是盈利3540万美元,亏损主要由于四季度为外币汇兑损失,而上年同期为外币汇收益。

四季度,华虹半导体的经营开支为1.11亿美元,同比和环比分别上升16.4%和35.9%,也对利润端的表现产生了影响,主要系研发工程片开支上升,及新工厂的运营费用上升。

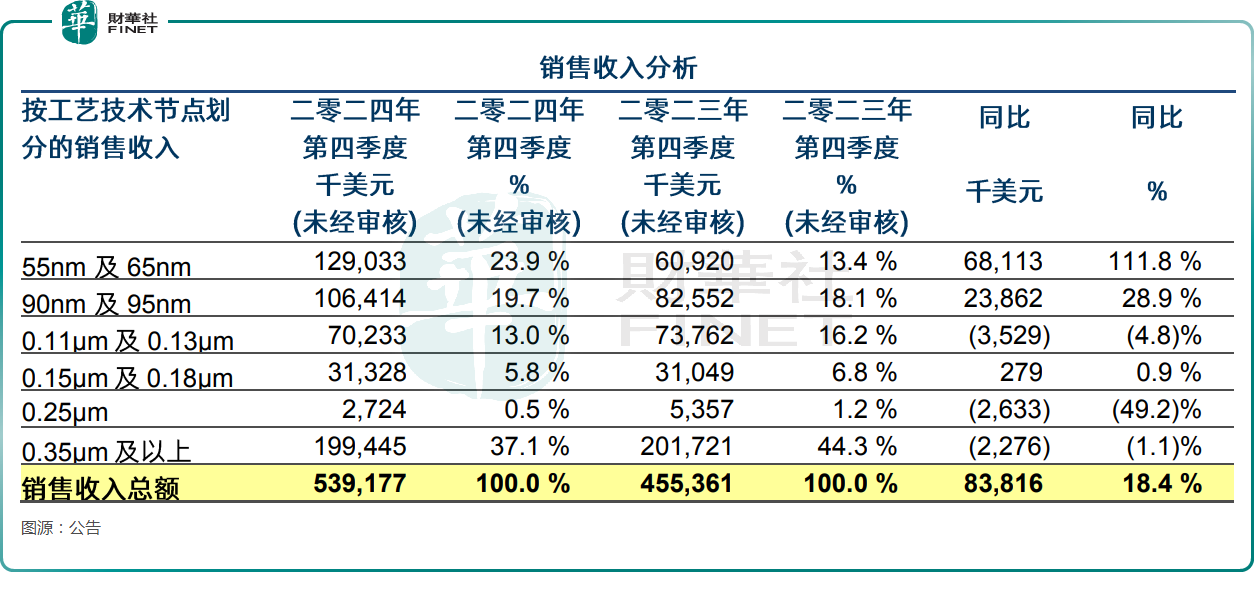

按工艺技术节点划分来看,55nm及65nm工艺技术节点的销售收入为1.29亿美元,同比增长111.8%,占全部销售收入总额的比重增至23.9%,主要得益于闪存及其他电源管理产品的需求增加。

全年实现盈利,2025年一季度指引如何?

整个2024年度,华虹半导体的销售收入为20.04亿美元,同比下降12.3%,主要由于平均销售价格下降,部分被付运晶圆数量上升所抵消。

全年的毛利率为10.2%,同比下降11.1个百分点,主要系平均销售价格下降及折旧成本上升。

数据还显示,年内归母净利润为5810万美元,上年为2.8亿美元,可见遭遇了大幅下滑。

另外,2024年的经营开支为3.61亿美元,同比上升8.4%,主要由于研发开支上升,及新工厂的运营费用上升。

华虹半导体总裁兼执行董事白鹏在公告中称,“就华虹半导体而言,2024年是挑战与机遇并存的一年。市场需求复杂多变,消费领域复苏,部分新兴应用市场快速成长,带动公司图像传感器、电源管理等平台表现良好,但中高端功率器件的需求仍待改善。面对激烈的市场竞争,公司仍保持了营收与产能的稳定,整体业绩呈现逐季提升趋势。全年平均产能利用率接近100%,在全球晶圆代工企业中处于领先水平。”

在业绩公告中,华虹半导体还给出了2025年第一季度指引,预计期内预计销售收入约在5.3亿美元至5.5亿美元之间;预计毛利率约在9%至11%之间。

推荐文章