【IPO前哨】来自杭州的准独角兽赴港!盘兴数智值得关注?

在近期的中文互联网上,杭州这座城市近期爆火,许多人将杭州的DeepSeek、宇树科技、游戏科学、深耕脑机接口领域的强脑科技、聚焦智能机器人制造的云深处、研发云设计软件系统的群核科技一起合称为“杭州六小龙”,视其为杭州科技创新领域的代表。

而除上述这些公司外,近期还有一家来自杭州的科技企业——浙江盘兴数智科技股份有限公司(以下简称“盘兴数智”)向港交所递交了招股书,这同样引起了一些投资者的关注。

“浙江省大学生创业第一人 ”麾下,估值超50亿

盘兴数智于2017年在浙江省杭州成立,是国内领先的线上营销解决方案服务供应商,专注于提供线上营销解决方案及SaaS服务,客户群涉及消费品及服务、广告媒体、资讯咨询、政府部门、公营机构、国有企业及社会组织,其中消费品及服务公司是最大的客户群。

根据招股书,核心业务线上营销解决方案服务包括一站式服务、流量获取服务、直播电子商务服务等;SaaS服务则包括定制软件开发、短信服务、云端软件供应等。

提及盘兴数智,便不得不言及公司之创始人田宁先生,被自媒体誉为“浙江省大学生创业第一人”。

据悉,1999年,正值互联网浪潮初涌之际,尚在浙江大学就读大三的田宁,专业背景是动物科学,与商科相去甚远,但这并未阻碍他在创业道路上的坚实步伐。他携手两位同窗,以区区10万元为起点,勇敢地踏上了“草根”互联网创业的征途,共同创立了浙江大学盘石计算机网络技术有限公司,主营计算机硬件销售。

这一壮举,不仅开创了浙江大学在校大学生自主创业的先河,田宁也被称为“浙江省大学生创业第一人”。

2004年,互联网行业在中国迅速崛起,田宁审时度势,毅然决然地将公司战略定位调整至这一新兴且充满活力的互联网领域。同年,盘石信息这一被誉为“独角兽”的企业正式宣告成立。

7年之后,随着云计算概念的普及,SaaS(软件即服务)成为市场的新宠。田宁再次调整发展方向,带领盘石正式进军SaaS领域。

2017年,盘兴信息科技在杭州成立,即盘兴数智前身。盘兴信息科技主要是提供在线营销解决方案、与办公室自动化系统及电子商务系统定制开发相关软件服务的供货商。

2021年,盘兴数智完成股改。与此同时,盘兴数智辅导备案已获浙江证监局受理,辅导机构为浙商证券,但此前并未递交申请。现如今,盘兴数智却以50亿的估值,转战港交所。

据招股书显示,2021年和2024年,相继获得两轮融资,浙江大学教育基金会、南京景衍等纷纷斥资入股。经过这两轮融资,盘兴数智的估值达到了50.49亿元。

IPO前,创始人、控股股东田宁直接持股48.71%,通过杭州盘云持股13.91%,合计持股62.62%。

准独角兽成色几何?

在招股书中,盘兴数智称,公司获评为浙江省高成长科技企业百强、2024年杭州市准独角兽企业及2022至2024浙商全国500强。

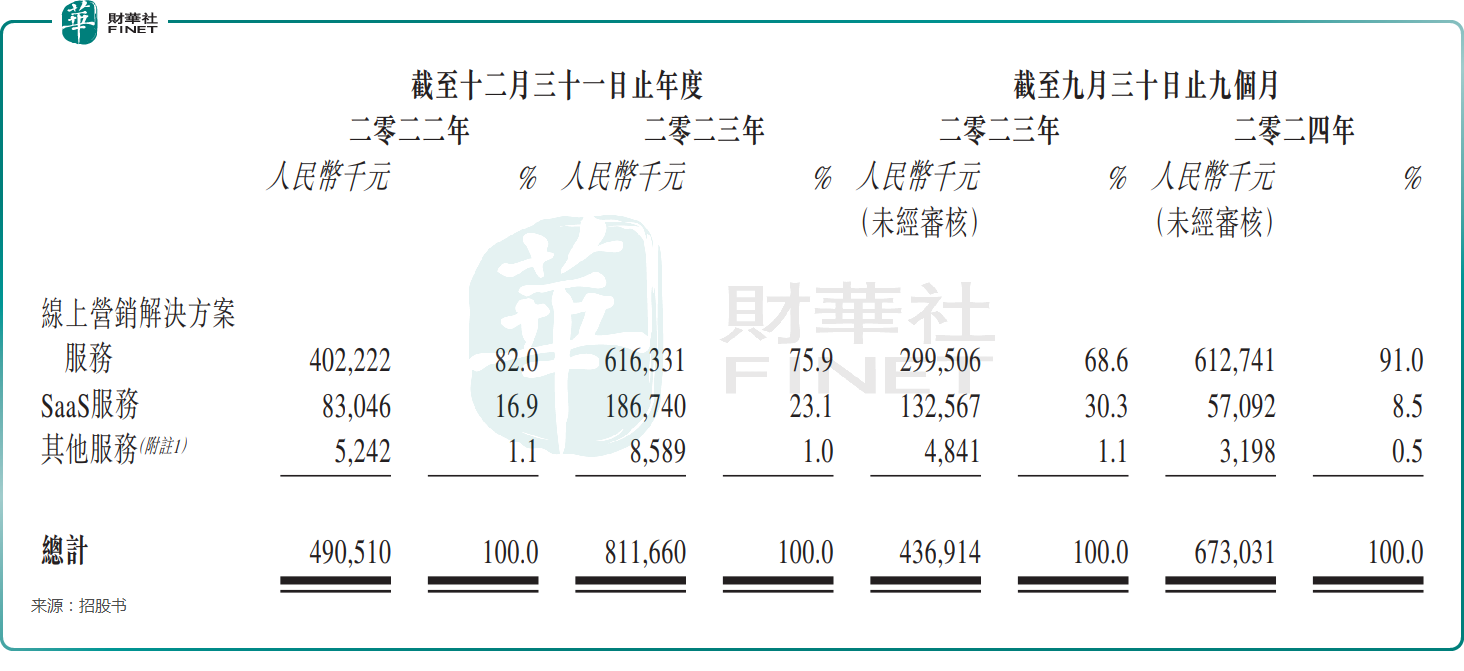

业绩方面,2022年至2024年前9个月,盘兴数智的营收分别为4.9亿元、8.1亿元及6.7亿元,收入端表现比较亮眼。其中,线上营销服务解决方案是盘兴数智的业绩支柱,截至2024年前9月收入占比达91.0%。

线上营销解决方案服务业务进一步细分,2022年至2024年前9个月,盘兴数智从一站式服务获得的收入分别约为3.5亿元、5.6亿元、6.0亿元,占期内总营收的比重分别为71.4%、68.7%及88.7%,可见盘兴数智对单一业务存在比较高的依赖性。

盈利层面,2022年至2024年前9个月,盘兴数智的毛利分别为6366.2万、9317.9万元及5225.3万元;期内归母净利润分别为418.6万元、2118.6万元、2050.8万元。

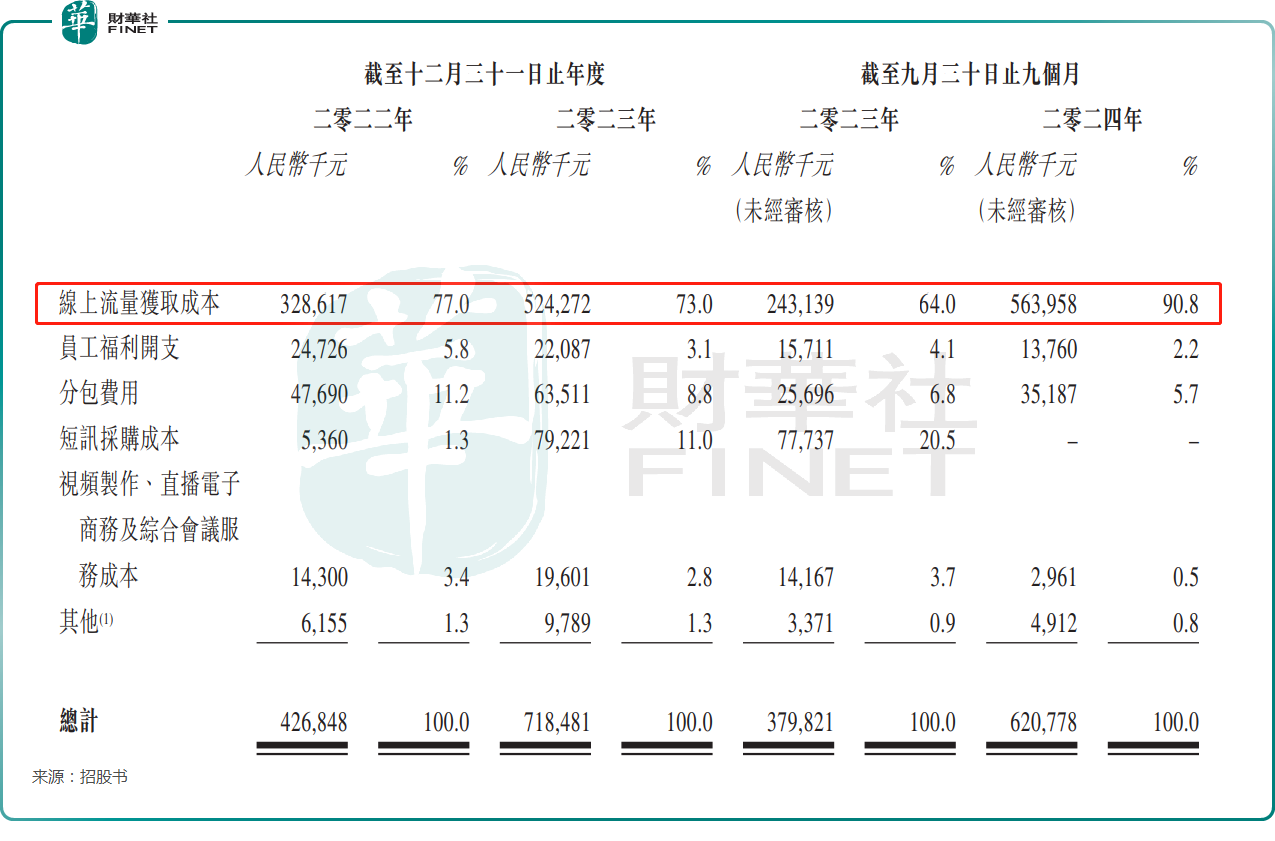

盘兴数智的利润表现也不错,不过公司的毛利率却呈现出持续下行的趋势,2022年至2024年前9个月,毛利率分别为13.0%、11.5%、7.8%。

盘兴数智在招股书中称,2023年至2024年前9个月毛利率的下降主要有两个原因:1)流量获取服务的毛利率下降;2)直播电子商务服务毛利率下降。

从成本端来看,作为一家线上营销解决方案服务供应商,盘兴数智的主要成本来自线上流量获取成本,而从2022年至2024年前9个月的数据来看,线上流量获取成本增长得很快,对业绩的拖累明显。

另外,2022年至2024年前9个月,盘兴数智向最大供应商的采购额分别为1.30亿元、4.2亿元和5.2亿元,占相应期间总采购额的32.7%、60.6%和86.5%,同样存在着对单一供应商过于依赖的问题。

总的来看,盘兴数智虽然存在一些隐忧,但公司近年的整体业绩表现是比较不错的,尤其是身处康庄大道。

市场前景向好,但竞争十分激烈

所谓的线上营销解决方案服务指通过数字化手段,在电子商务平台上为品牌客户提供高效、定制化技术解决方案的第三方服务。主要服务包括品牌数字营销服务及品牌店铺营运服务。线上营销解决方案服务已基本涵盖品牌合作伙伴在电子商务平台上所需的全部服务。

因此,线上营销解决方案服务赛道的前景和电子商务的发展息息相关。

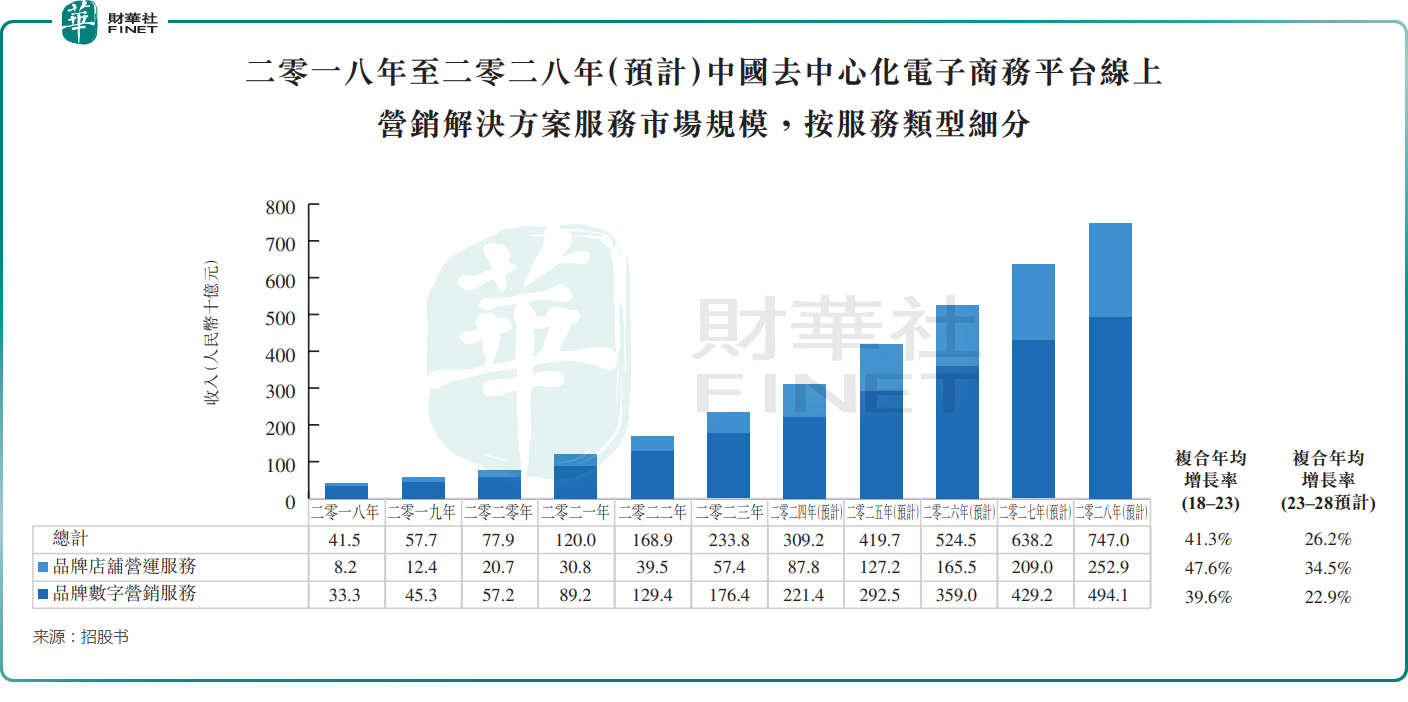

根据弗若斯特沙利文的资料,企业对去中心化电子商务平台的需求为线上营销解决方案服务供应商创造广阔市场。市场规模从2018年的约415亿元增至2023年的2338亿元,复合年均增长率为41.3%。于预测期内,市场有望保持快速增长,预计2023年至2028年的复合年均增长率将达到26.2%。

不过,中国线上营销解决方案服务业高度分散且竞争激烈,市场内有逾40万名市场参与者。招股书显示,2023年按收入划分(中国)五大线上营销解决方案服务公司的市场份额分别为3.5%、2.1%、1.7%、1.5%、1.4%。

可见,虽然所处赛道的发展前景广阔,但是盘兴数智想要“吃到”更多市场份额却是不易。

对于盘兴数智来说,实现赴港上市不仅能提升公司的品牌知名度,同时还能募集一笔资金促进公司的发展,意义比较重大。

而根据招股书,如果此次上市成功,盘兴数智的募集资金将投向如下用途:1)开发及扩大线上营销解决方案及SaaS服务渠道;2)更新及/或购买硬件系统;3)完善“微享汇”平台;4)实现战略投资及收购,以提升公司的线上营销解决方案服务,丰富公司的产品矩阵,完善现有SaaS产品及服务功能;4)营运资金及其他一般企业用途。

不过,盘兴数智最终能否顺利登陆港股市场仍需保持关注。

推荐文章