【美股解码】下一个英伟达?

如果说2023年和2024年属于英伟达(NVDA.US),那么在2025年,Palantir(PLTR.US)很可能接替英伟达成为大牛股。

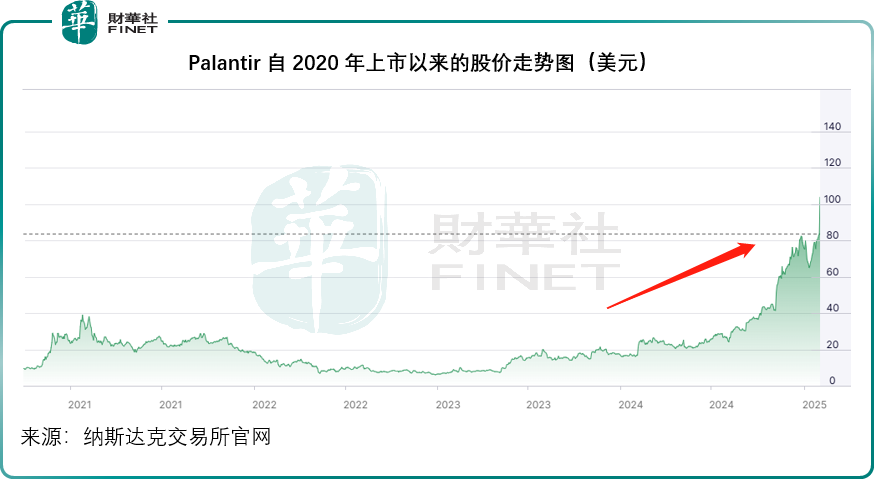

财华社根据期末的前复权收盘价计算,2024年,Palantir的股价累计涨幅为340.48%,相比之下,英伟达于2024年的股价累计涨幅为171.35%。踏入2025年,DeepSeek推出的R1让英伟达的股价承压,今年以来英伟达的股价累计下跌11.65%,而Palantir则为标普500累计涨幅最大的成分股,2025年初至今的股价累计涨幅为37.29%。

按现价103.83美元计,Palantir当前市值或为2,365.27亿美元,与英伟达的2.9万亿美元差距甚远,只是对于早已入局的投资者例如“木头姐”来说,前者的潜力或更加乐观。

Palantir的背景

Palantir成立于2003年,其创办人之一Peter Thiel为贝宝(PYPL.US)的联合创办人,将贝宝的网诈识别技术应用到Palantir,奠定了其技术基础。

最开始时,Palantir为美国情报界开发软件,以协助反恐调查和相关行动,其成名之作是在2011年协助CIA找到Bin Laden。后来与商业企业合作,协助它们解决在处理数据时经常遇到的问题。

当前,该公司主要经营四个软件平台,Gotham、Foundry、Apollo和AIP(人工智能平台)。通过Foundry和Gotham平台分别为商业和政府客户提供数据分析和安全情报服务;AIP则利用其现有的机器学习技术和大语言模型的能力,直接在Foundry和/或Gotham内将AI于企业数据连接起来;2021年推出的商业解决方案Apollo是一个cloud-agnostic(云不可知)的单一控制层,可协调新功能、安全更新和平台配置的持续交付,有助于确保关键系统的持续运行,让其客户在几乎任何环境中运行它们自己的软件。

不过华尔街似乎更看重的是该公司于2023年推出的AIP,该平台专为商业和政府部门的客户设计,让用户将大语言模型和其他AI工具与它们的数据和运营联系起来,协助它们在法规、道德规范和安全约束下进行决策。其企业客户能够整合生成式AI模型到其工作流中,而无需使用第三方工具。AIP的强劲需求带动该公司的收入增长。

简单来说,该公司为其客户提供一个美国定义的安全AI发展环境,符合特朗普的AI发展规划和规则,让其客户在美国框架下拓展AI业务,迎合“美国优先”的发展策略。

业绩强劲增长

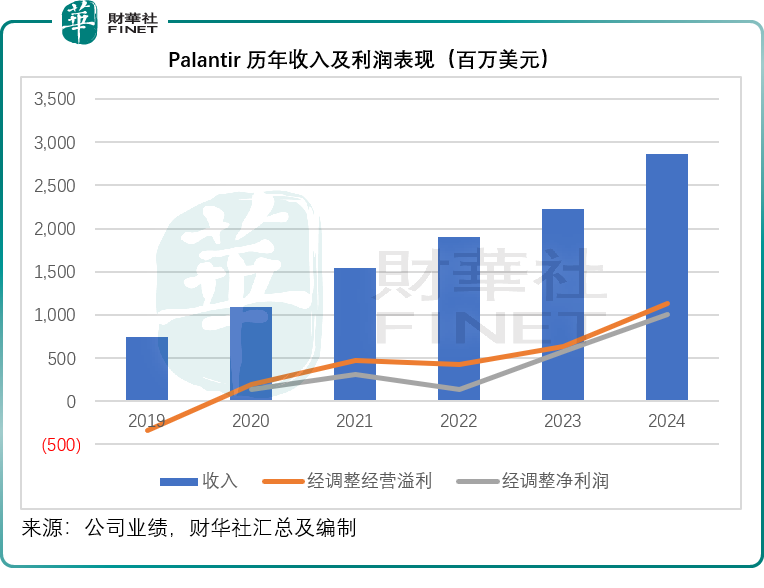

Palantir刚刚公布的2024年第4季业绩显示,其季度收入按年增长36.03%,至8.28亿美元,主要受到美国业务(尤其商业企业业务收入)强劲增长的带动,根据该公司披露的初步数据,美国业务的第4季收入年增幅达到52%,至5.58亿美元,占了其总收入的67%,其中美国的商业企业业务收入按年增长64%,增幅高于美国政府业务的45%。

在收入强劲增长的带动下,其扣除非持续性项目后的2024年第4季经调整股东应占净利润按年增长80.31%,至3.42亿美元。

全年来看,Palantir的2024年收入按年增长28.79%,至28.66亿美元,主要受到美国收入按年强劲增长38%带动。在营收强劲增长的带动下,其经营杠杆得到进一步优化,经调整经营利润率从2023年的28.44%上升至39.37%,经调整股东应占净利润按年增长75.27%,至10.02亿美元。

该公司预估其2025年第1季收入将介于8.58亿美元-8.62亿美元之间,而经调整经营溢利则介于3.54亿美元至3.58亿美元之间,相比之下,其2024年第1季收入只有6.34亿美元,而经调整经营溢利为2.26亿美元,这意味着其2025年第1季的业绩将持续强劲增长。

Palantir预计其2025年全年营收介于37.41亿-37.57亿美元之间,其中美国商用企业收入将超过10.79亿美元,按年至少增长54%;该公司的整体经调整经营溢利或介于15.51亿美元-15.67亿美元之间,这意味着其今年的经调整经营溢利年增幅或至少在37%以上。

Palantir的利与弊

Palantir已获众多投资者的追捧,更是“木头姐”的重大持仓。从“木头姐”的方舟创新ETF(ARKK)来看,Palantir是其第五大持仓股,持仓市值达4.41亿美元,见下图。

Palantir之所以获华尔街看好,它与美国政府的密切关系是一大因素,它与美国机构的微妙关系让其得益于美国优先政策,当其他国家的AI技术被抵制时,Palantir的AI平台AIP将最能受惠,而且与美国政府的密切关系,可让其未来获得更多的政府合约。其管理层针对其客户使用DeepSeek技术提出警告,本身就为了自身的利益。

不过该公司正努力扩张其商业企业业务,以降低对政府开支的依赖,因为马斯克领导的政府效率部削减政府预算所产生的负面影响有可能会在2025年下半年体现,该公司预计2025年来自美国企业的收入将至少增加54%,至18亿美元。

特朗普的关税政策或有利于推动Palantir的分析服务需求,尤其在供应链和物流管理等方面,有利于商业企业业务的增长。

但是需要注意的是,Palantir非常倚重美国业务,财华社留意到,2019年未上市之前,美国业务占Palantir总收入的比重不足40%,而到2024年,这一比重已达到66%,加上与美国政府和在安全防务方面的合作(目前美国政府业务的占比仍远高于商业占比),这或让其海外业务拓展变得艰难(海外客户或担心自身的数据安全),而且受制于美国的政策和商业环境。

推荐文章