年内恒科飙升!中芯、小鹏暴涨,科技股前景大好?

蛇年春节期间,来自中国的AI公司DeepSeek大放异彩,给了美股科技股一击重击,“AI总龙头”英伟达(NVDA.US)的股价遭遇暴跌,台积电、AMD等AI概念也大幅下挫。

而在另一边,有机构认为,此次DeepSeek凭借低成本、高性能优势引发市场“巨震”,将推动投资者重新评估中国科技企业的潜力和价值。

或受此影响,节后回来,港股市场的恒生科技指数延续涨势,于2月4日飙升逾5%,年内则已累涨超过10%,整体表现亮眼,这也引发了众多投资者的关注。

这些成分股表现最佳

从恒生科技指数成分股的走势来看,中芯国际(00981.HK)在2月3日、4日期间连续飙涨,截至发稿时间,年内更是已累涨逾40%,表现最佳。

有分析指出,DeepSeek横空出世后,自主可控重要性更加凸显。此外,由于DeepSeek开源和低成本特性,国产显卡用于推理的性价比和ROI大幅上升,明显利好国产算力产业链。

在这个大背景下,作为国内芯片代工龙头,中芯国际获得资金青睐实属正常,华虹半导体(01347.HK)亦是如此,其股价在2月4日飙升12.66%。

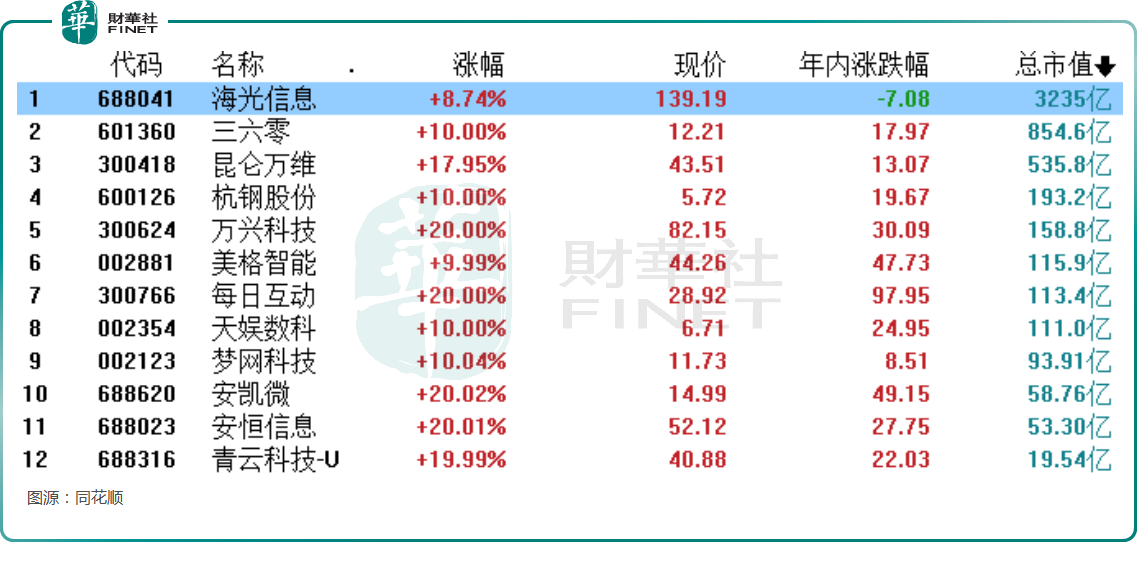

值得一提的是,2月5日A股开市,DeepSeek概念飙涨近15%,板块内安恒信息(688023.SH)等股录得涨停,海光信息(688041.SH)也迎来大涨。

小鹏汽车-W(09868.HK)也在2月4日跳空大涨12.40%,截至发稿时间,年内累涨近39%,涨幅位居恒科成分股第二位。

消息面上,2025年1月份,小鹏汽车以30350辆的交付量领跑新势力阵营,同比大增268%,连续三个月突破3万辆大关。其全新车型MONA M03表现尤其出色,上市两个月累计交付超1.5万辆,堪称现象级产品。

而改款旗舰P7+自2024年11月发布后,仅用两个月即达成2万辆交付里程碑。

此外,此次蛇年春节期间,机器人、eVTOL(电动垂直起降航空器)惊艳亮相,小鹏汽车在相关领域也早就进行了布局。

另一只引发广泛关注的恒科成分股是小米集团-W(01810.HK)。近年来,小米集团的股价一改颓势,一路狂飙猛涨,连创新高,其市值于2月4日盘中一度涨破万亿港元。

摩根士丹利日前发布研报指出,小米集团来自电动车业务的内在价值更高,人工智能物联网(AIoT)和手机发展更加积极,因此上调目标价。

摩根士丹利表示,小米2024年电动车交付强势,达到13.5万辆,这是一个里程碑。2025年小米的目标是交付30万辆,是2024年的两倍多。摩根士丹利预计第三款SUV电动车交付也有可能取得巨大成功。长期来看,小米“手机+电动车+人工智能物联网”结合将让公司比同级更有竞争力。

除上述公司外,年内股价涨逾10%的恒科成分股还有金蝶国际(00268.HK)、金山软件(03888.HK)、阿里巴巴-W(09988.HK)、京东集团等。

港股科技板块的前景如何?

值得注意的是,关于港股市场科技股的前景,近期仍有多家机构表达了积极看法。

银河证券分析师认为,在国内经济处于转型期的环境中,聚焦中长期视角下具备更强确定性的投资机会。

其中,科技方面,中国国内自主可控逻辑的重要性提升,以减少对外部供应链的依赖。同时,当前我国政策高度支持新质生产力的发展,政策支持下科技创新主题配置价值突出。

华泰证券指出,自2023年以来,中美科技股估值显著分化,或源于投资者对AI发展水平和远期盈利预期的差异。中美科技股在各自市场市值占比的差异,也反映出国内优质科技企业或尚待大规模涌现。此次DeepSeek凭借低成本、高性能优势引发市场波动,或推动投资者重新评估中国科技企业在AI赛道的技术潜力,科技股或迎来价值重估行情。

国信证券在2月4日的研报中称,随着美债利率的下行以及1月港股各个板块业绩的普遍上修,港股的估值修复在路上。且历史统计,春节后行情上行的确定性很强。

板块方面,包括1)、恒生科技:随着DeepSeek的发布,中国的互联网公司也迎来了A的新局面,多家企业更新或者发布了大模型,给了让投资人更积极的期待;2)、汽车、医药、消费均回到了业绩驱动框架中,这些板块此前涨幅较小,随着国内消费政策的不断落地加之其业绩的改善,未来一段时间也会有不错的表现;3)、金融、高股息在国债收益率为1.7%的背景下,依然有较好的配置价值。

浙商国际的分析师也在研报中表示,整体来看,港股市场虽然资金面和情绪面未有明显改善,但可以看到基本面表现有亮点,且政策面仍在不断加码,因此对于港股市场的短期观点由谨慎转为谨慎乐观。而中长线来看,港股走势仍将回归基本面。后续若能实现政策端加码叠加经济数据持续改善的共振,市场有望启动第二阶段业绩驱动行情。

板块配置方面,浙商国际分析师看好行业相对景气且受益于政策利好的汽车、电子、家电、科技等;业绩和股价走势稳健且受益于政策利好的低估值国央企红利板块;基本面相对独立且受益于降息周期的香港本地银行及公用事业股。

推荐文章