【财华洞察】关税是谈判筹码还是悬顶之剑?

2025年2月1日,特朗普宣布从2月4日开始对来自加拿大和墨西哥的商品征收25%的关税,对加拿大的能源产品征收10%的关税,以及对来自中国的商品征收10%的关税。并且在2月2日时,特朗普还透露将很快对欧盟出口到美国的商品加征关税。

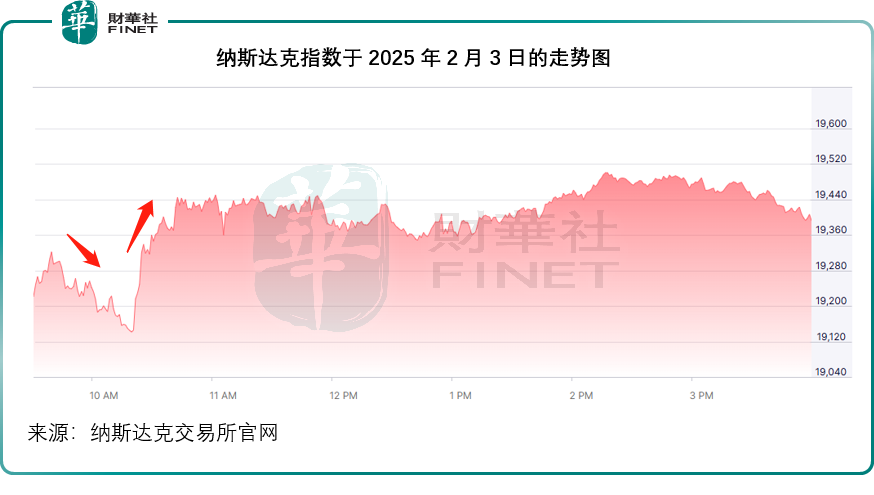

这些不受欢迎的关税政策一下子令全球资产价格大跌,美股三大指数于2月3日均收跌,标普500指数跌0.76%,道琼斯工业平均指数跌0.28%,纳斯达克指数跌1.20%。

不过值得留意的是,三大指数收盘时已经算收复了大部分的失地。在早段交易中,三大指数的跌势更惊人,但特朗普突然宣布延迟30天对墨西哥征收关税,几小时后,加拿大特鲁多也在社交平台X上发表美国延迟至少30天对加拿大商品征收关税,华尔街股市开始回稳,以纳指为例,见下图,早段下挫后即迅速收复部分失地,尾段虽仍处于下跌区间,但已较早段有明显回升。

为何特朗普会突然喊停对加拿大和墨西哥的关税政策?我们先来看看若按照特朗普原来的关税政策,对美国经济将带来怎样的影响。

原有关税政策的影响

非盈利组织税务基金会(The Tax Foundation)在其最新的报告中提到,特朗普1.0期间,特朗普于2018年和2019年对价值约3800亿美元的数千种产品征收关税,变相令美国人的税负增加近800亿美元,也是几十年来最大的增税行动之一。

拜登保留了特朗普1.0期间的大部分关税措施,并于2024年5月宣布对额外180亿美元的中国商品,包括半导体和电动汽车,加征36亿美元的税收。

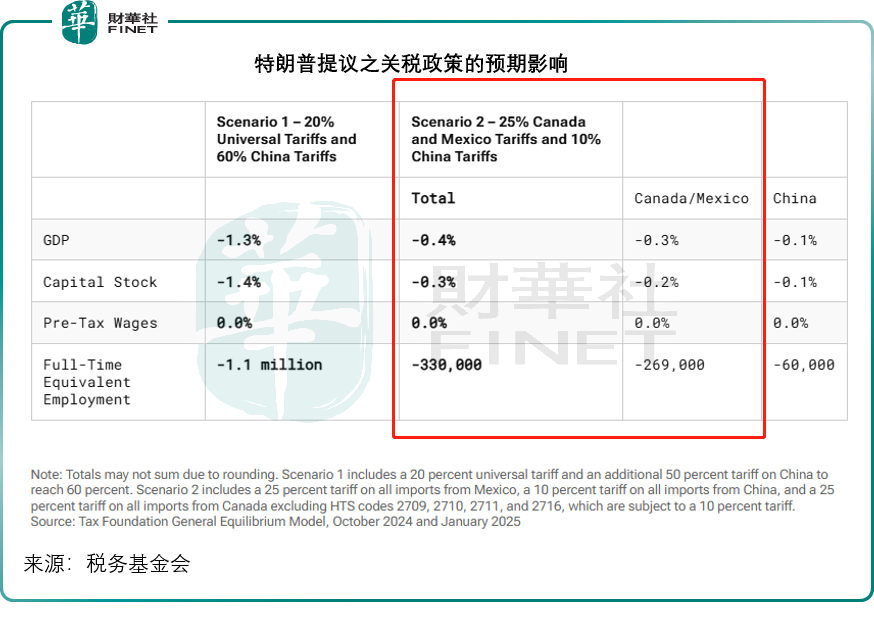

根据该机构的估算,不考虑外国对美国实施的反制措施,若特朗普从2025年2月4日开始对墨西哥和加拿大实施25%的关税,对加拿大的能源资源实施10%的关税,对中国实施10%的关税,将在2025年至2034年期间导致美国经济产出萎缩0.4%,并在传统基础上增加1.1万亿美元的税收,相当于2025年每个美国家庭平均增税800多美元,即下表的情形2(红色圆圈内容)。

从下表可见,对加拿大和墨西哥征收的25%关税对其打击较大,令美国的GDP萎缩0.3%,资本存量减少0.2%,全职岗位缩减26.9万个。

这还不包括各国对美国的反制措施,或触发他国的其他反制措施,对美国商品征收关税,不利于美国企业。

更重要的是,美国征收关税的商品当中,有不少涉及美国企业在美的供应链上游,上游成本增加,只会激发美国企业以提价的形式将增加的成本转嫁给本国的消费者,令美国通胀加剧,削弱本国消费者的实际消费力,再加上每个美国家庭承担的、额外的关税成本,最终埋单的还是本国的消费者。

特朗普延长关税实施旨在增加谈判筹码?

尽管加拿大和墨西哥在特朗普宣布关税政策后纷纷表态要对来自美国的进口商品实施反制措施,但其对于预见到的经济利益损害还是有所顾忌,例如特鲁多在与特朗普通电话后表示,会指派一名芬汰尼(Fentanyl)大使,并表示将实行13亿元的边境计划,与美国一起增强边境防控以阻止芬的流入。

墨西哥总统帕尔多也表示,会立即派遣万人到北部边境阻止芬进入美国。

在两位表态之后,特朗普就延长了关税实施的时间。其动机一目了然,与其说这是他必须兑现的竞选承诺,不如说在这个阶段,是他最有利的谈判筹码。

对此,不难看出,“不按套路出牌”的特朗普,面对关税这把“达摩克利斯之剑”,也得谨慎行事。

这就完?

显然,这并未完,30天很快就到,而特朗普针对关税的竞选承诺还未兑现,延期30天不代表搁置,若只是筹码,意味着接下来还有更多要谈的条件,关税只是一把达摩克利斯之剑,这让步还能让几步呢?

可以肯定的一点是,全球的资产价格将跟随特朗普的摇摆起伏。受关税不确定性影响,可选消费股及汽车股大跌,苹果(AAPL.US)大跌3.39%,英伟达(NVDA.US)大跌2.84%,特斯拉(TSLA.US)大跌5.17%。较高的估值、潜在关税反制对其影响,或促使投资者转向具有防御价值的股份,医疗股、能源股和必需消费品股跑赢,其中沃尔玛(WMT.US)涨1.41%、联合健康(UNH.US)涨1.05%,雪佛龙(CVX.US)涨0.10%。

接下来,默沙东(MRK.US)、辉瑞(PFE.US)、谷歌(GOOG.US)、美国超微公司(AMD.US)将于2月4日公布业绩,或会在接下来的交易日出现异动。

美股行情面临不确定性挑战正越来越多。

推荐文章