特斯拉先跌后涨,Q4 业绩逊于预期,预计车辆交付今年重拾增长

特斯拉盘后一度跌逾 6% 后转涨,目前涨超 5%。

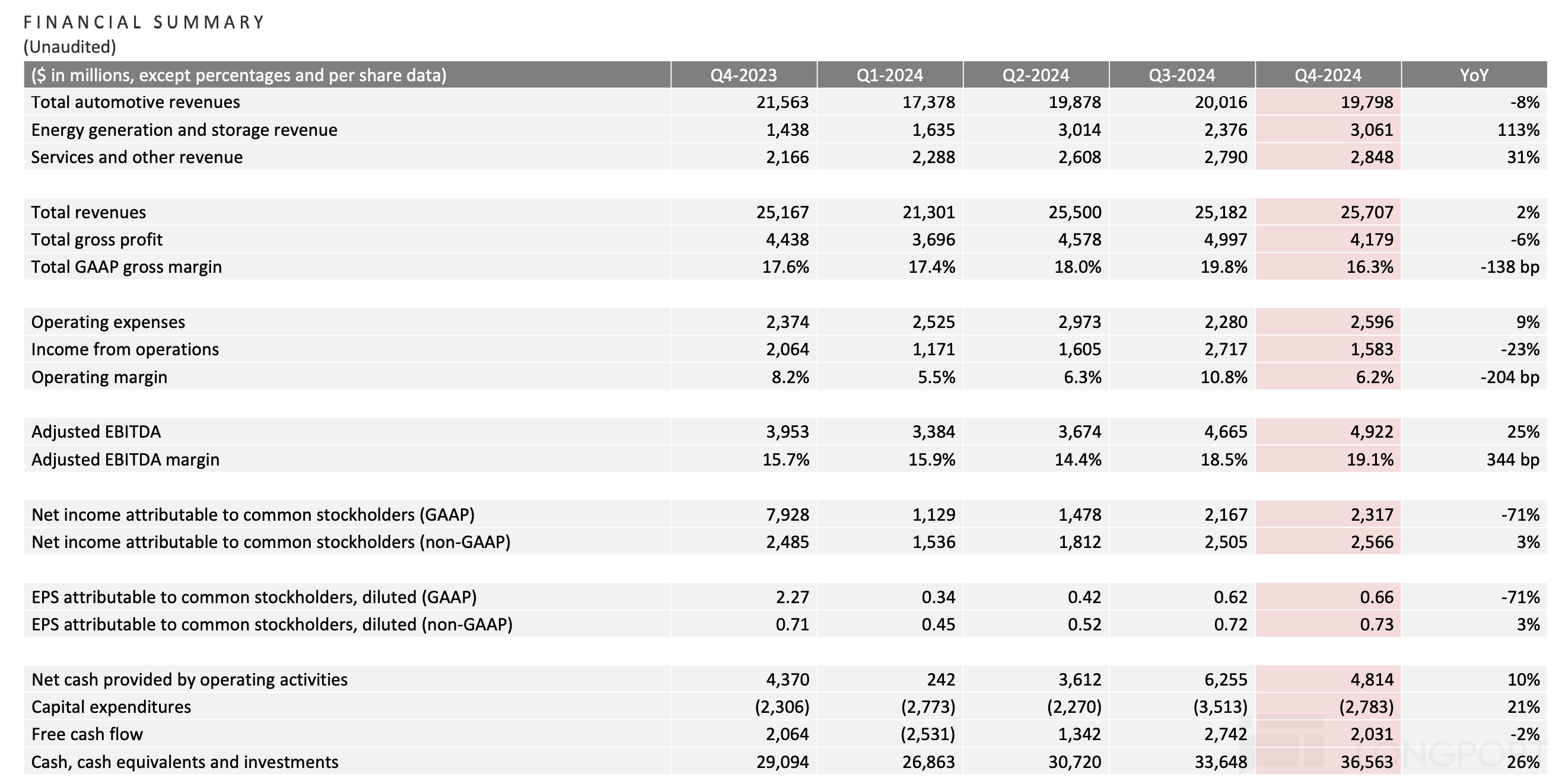

特斯拉四季度调整后 EPS 为 0.73 美元,分析师预期 0.75 美元。四季度营收 257.1 亿美元,分析师预期 272.1 亿美元。

四季度运营利润 15.8 亿美元,分析师预期 26.8 亿美元。四季度毛利润率 16.3%,分析师预期 18.9%。公司削减成本的力度并没有原来想象的那么大,这与生产线的问题有关。四季度自由现金流(FCF)为 20.3 亿美元,分析师预期 17.5 亿美元。

中国四季度车辆交付创历史纪录。计划 2025 年在中国和欧洲推出全自动驾驶(FSD)。预计 2025 年能源储存部署将较上年至少增长 50%。预计电动皮卡 Cybertruck 将符合美国国税局(IRS)的消费者退税标准。预计(整体)车辆业务将于 2025 年恢复增长。新车型仍然处于 2025 年上半年投产的正轨之上,更多经适车型处于上半年投产的正轨之上。特斯拉 Cybercab 计划 2026 年投产。

以下为财报中的摘录原文:

第四季度在车辆交付和能源存储部署方面创下了纪录。我们预计 Model Y 将在 2024 年再次成为全球最畅销的车型,不论是哪种类型的车辆。我们已经推出了更好的新款 Model Y,并在所有市场推出。2024 年,我们在基础设施方面进行了重大投资,这将推动公司下一波增长,包括新车型的车辆制造能力、AI 训练计算能力和能源存储制造能力。

客户对可负担性依然高度关注,我们继续审查每辆车的销售成本(COGS)的各个方面,以帮助缓解这一问题。在第四季度,每辆车的 COGS 达到了有史以来的最低水平,低于 35,000 美元,主要是由于原材料成本的改善,帮助我们部分抵消了在有吸引力的融资和租赁选项上的投资。

能源业务在第四季度也创下了新的纪录,实现了有史以来最高的毛利润。上海 Megafactory 的建设已于 12 月完成,并将在本季度开始提升产能。随着我们继续提升 Powerwall 3 的生产并在更多市场推出,Powerwall 的部署在本季度再次创下纪录。

2025 年将是特斯拉历史上的一个重要年份,因为 FSD(自动驾驶)将继续快速改进,目标是最终超过人类的安全水平。这将最终为我们的客户解锁一个无监督的 FSD 选项以及 Robotaxi 业务,我们预计今年晚些时候将在美国部分地区开始推出。我们还继续致力于在 2025 年在欧洲和中国推出 FSD(监督模式)。

推荐文章