【美股解码】台积电再炫业绩,亮点都有哪些?

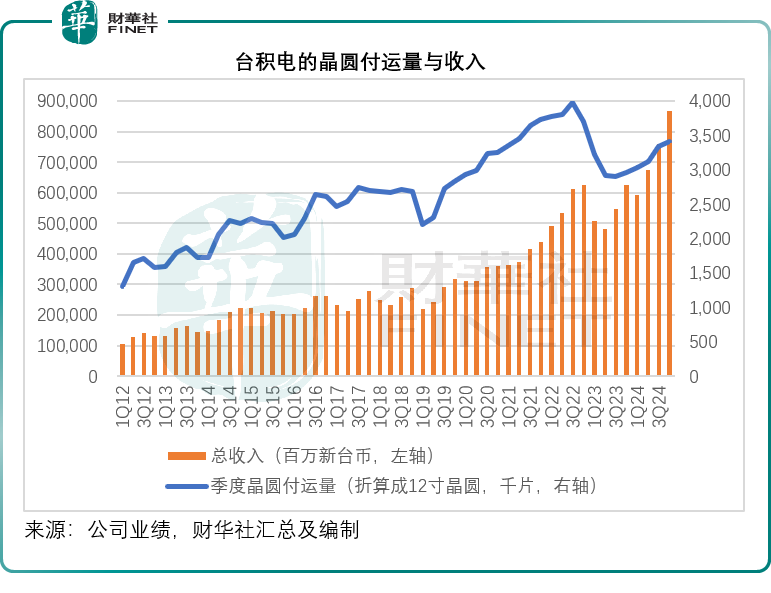

半导体代工服务供应商台积电(TSM.US)截至2024年12月末止第4季收入按年增长38.84%,至8,684.61亿新台币,处于其业绩指引的高位水平,其中季度晶圆付运量按年增长15.59%,至341.8万片(折算成12寸晶圆),其强劲的收入除了得益于付运量增长外,平均产品售价上升应是主因。

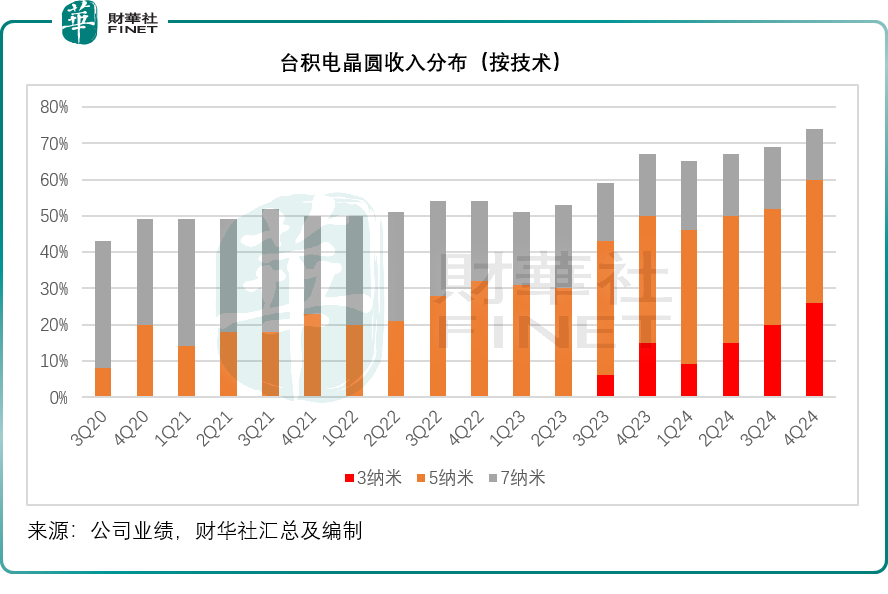

定价更高的先进晶圆交付量占比进一步提升,见下图,7英寸以下先进制程产品的贡献占了晶圆总收入的74%,而上季的这一比重为69%,上年同期的这一比重为67%。2024年第4季,3纳米制程产品的贡献进一步上升,占比达到26%,较上季增加6个百分点,较上年同期增加11个百分点。

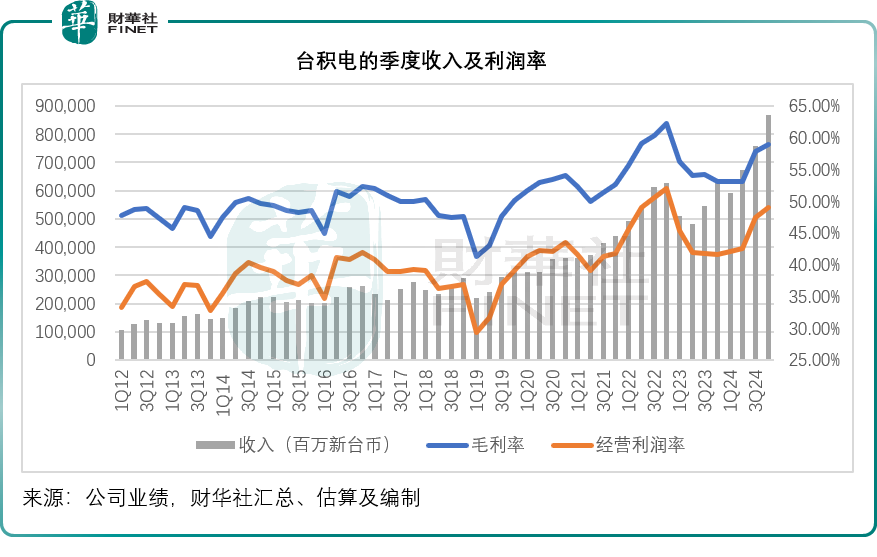

第4季,台积电的毛利率按年提升5.96个百分点,至59.00%,处于业绩指引的高位水平,管理层透露主要因为产能使用率上升和产量增加,抵消了3纳米制程产品产量爬升所带来的摊释影响;经营利润率更按年提升7.42个百分点,至49.02%,更超出其业绩指引区间46.5%-48.5%。第4季的股东应占净利润按年增长56.96%,至3,746.80亿新台币。第4季的股本回报率(ROE)更达到36.2%。

见下图,台积电的季度营收创下新高,同时毛利率和经营利润率都明显上升。

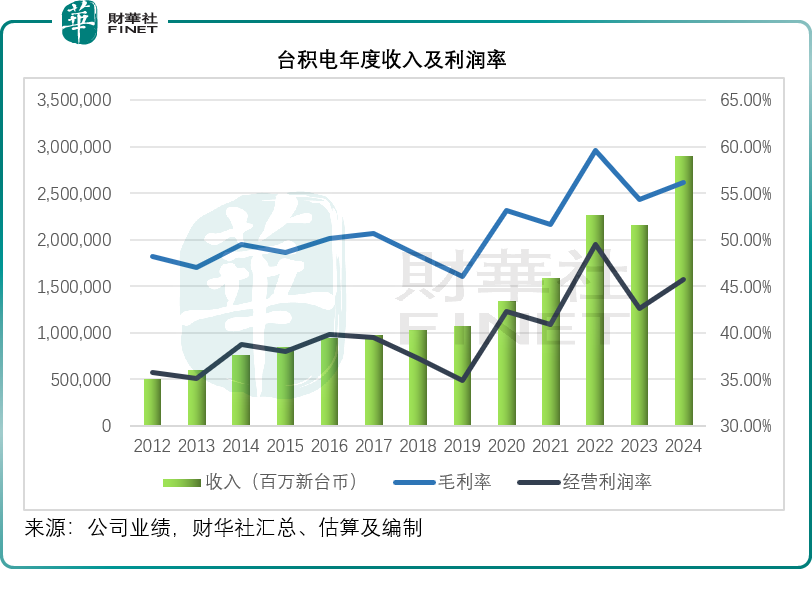

2024年全年,得益于3纳米和5纳米制程产品需求强劲,台积电的2024年收入达到2.89万亿新台币,按年增长33.89%;毛利率按年上升1.76个百分点,至56.12%,主要反映整体产能使用率的改善,抵消了3纳米制程摊释利润和电力成本增加的负面影响。全年经营利润率按年上升3.05个百分点,至45.68%。股东应占净利润按年增长39.92%,至1.17万亿新台币。

2024年,台积电的ROE按年上升4.1个百分点,至30.3%。其2024年的资本开支为298亿美元(相当于9560亿新台币),来自经营活动的净现金流入为1.83万亿新台币,全年自由现金流达8,701.7亿新台币。

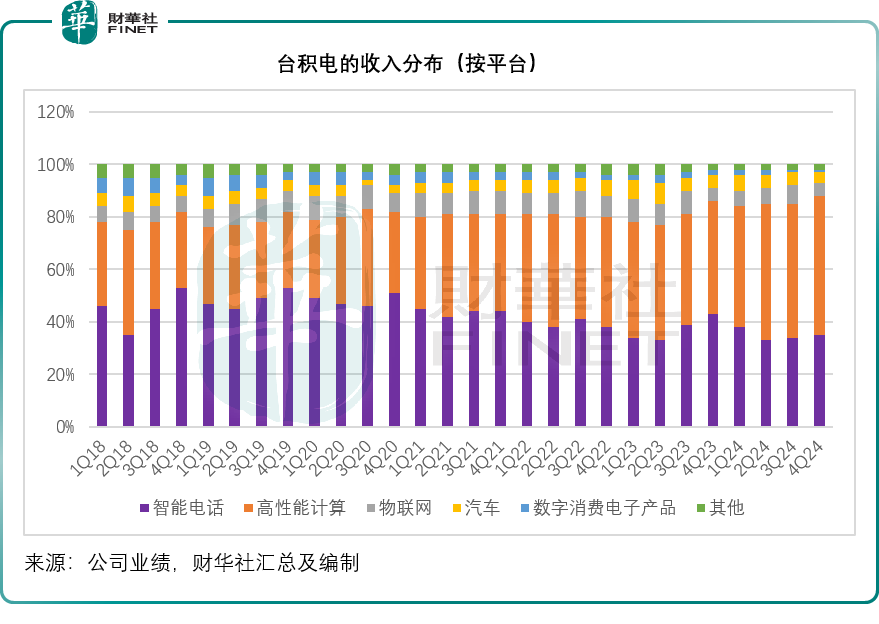

财华社留意到,就平台而言,高性能计算(HPC)增长非常强劲,这部分业务主要为高端算力芯片,例如英伟达(NVDA.US)的AI芯片订单。台积电的数据显示,第4季HPC的收入按季增幅高达19%,为各类别的最高,智能电话的增幅也保持在17%的水平,汽车则增长6%,抵消了物联网下降15%和消费电子(DCE)下降6%的影响。

全年来看,HPC的收入增幅高达58%,智能电话的增长也保持在23%的水平,物联网、汽车和DCE的增幅分别为2%、4%和2%。

2025年展望

展望未来,台积电预计其2025年第1季收入介于250-258亿美元之间,按年增幅或高达32%-37%;毛利率或介于57.0%-59.0%之间,相比之下2024年第1季毛利率为53.07%,意味着其第1季的毛利率仍按年显著提升,但这一指引区间的中位数为58%,较上季的毛利率59%低100个基点,管理层解释,N2和CoWoS扩产成本攀升以及海外晶圆厂开始摊稀利润是主要因素。2025年第1季的经营利润率指引区间在46.5%-48.5%之间,也高于上年同期的42.02%。

管理层特别提到了决定台积电盈利表现的几大因素:市场领先地位、技术、开发和产能爬升、定价、成本节省能力、技术分布、产能使用率以及预期汇率;并指出N3产量爬升所带来的负面影响将逐渐下降,2025年的整体产能使用率将温和提高。

另一方面,管理层预计其海外晶圆厂将对其利润率带来2%-3%的摊释影响,2025年第1季的影响将低于100个基点,但预计随着熊本和亚利桑那州的晶圆厂产量的爬升,成本的上升会更加明显。此外,台电价上调也将对其2025年毛利率带来至少1个百分点的影响。N2和进一步将N5产能转化为N3产能产生的成本,也会对毛利率带来大约1个百分点的负面影响。

从更长远来看,若不考虑汇率影响,从其全球厂房扩张计划来看,管理层预计其长远毛利率可达到53%及更高水平。

管理层预计其2025年资本开支预算将介于380亿-420亿美元之间,较其2024年全年资本开支298亿美元高出28%-41%。2025年的资本开支中,大约有七成将用于先进制程,约10%-20%用于特定技术,约10%-20%将用于先进封装、测试、掩模和其他。

魏哲家对行业的看法

台积电CEO魏哲家认为,其所定义的晶圆代工2.0产业(即涵盖逻辑晶圆生产、封装、测试、掩膜生产和其他等)按年增长6%,低于原来的预期。

展望2025年,他预计无晶圆厂的半导体库存将恢复到更健康的水平,并高于2024年。在AI相关需求强劲增长和其他终端市场温和复苏的支持下,2025年代工2.0产业的增幅有望达到10%,而台积电将超越这一行业平均水平,全年收入(按美元计)增幅或接近25%。

他强调,2024年AI需求十分强劲,并且贯穿全年,来自AI GPU、A16和HBM等AI加速器的收入占到其2024年总收入的15%左右,他预计2025年来自AI加速器的收入将再翻一番。

尽管2024年AI所贡献的基数已经很高,但他预计,未来五年AI芯片贡献的年复合增幅仍接近40%的水平,并将成为台积电高性能计算平台最强劲的增长驱动力,在未来几年成为其收入增长的最大来源。他预计,从2024年起的未来五年,台积电收入的年复合增长率将达到20%(按美元计)。

台积电的产能扩张与新品

产能方面,台积电在亚利桑那州的第一家晶圆厂已于2024年第4季高速运转,采用其在台晶圆厂的技术,魏哲家预计该工厂的产量将顺利爬升。

此外,台积电计划在亚利桑那州继续兴建第二家和第三家晶圆厂,应用更先进的技术,包括N3、N2和A16等。

日本熊本特殊技术晶圆厂的进度也十分顺利,已于2024年底投产,进展非常理想,第二家特殊技术晶圆厂预计会在今年动工建设。

欧洲方面,台积电计划在德国兴建一家特殊技术晶圆厂,专注于汽车和工业应用。

在台湾,台积电正投资和扩张其先进技术和封装产能。其将继续扩张在台的3纳米产能,并准备在新竹和高雄科技园分多期建设2纳米晶圆厂,并会在台多个地区扩张其先进的封装产能。

魏哲家预计,在智能手机和高性能计算应用的推动下,2纳米技术在前两年的产量将高于3纳米和5纳米。与N3E相比,在相同的功率下,N2速度提高了10%到15%,或者在相同的速度下,功率提升20%到30%,密度提高15%以上,从而实现了完全的性能和功率优势。

N2按计划会在2025年下半年实现量产。此外,台积电还会推出N2P作为N2系列的延伸。N2P具有比N2更佳的性能和功耗优势。N2P将同时支持智能手机和高性能计算应用,并计划于2026年下半年量产。

魏哲家还介绍了A16的超级动力轨道SPR,为创新的背面电源传输解决方案。相较于N2P,A16在相同功率下的速度可提高8%至10%;或在相同速度下,功率可提高15%至20%,芯片密度增加7%至10%。A16最适合信号路由复杂、送电网络密集的特定高性能计算产品,计划于2026年下半年量产。

结语

作为英伟达(NVDA.US)最先进AI芯片和苹果(AAPL.US)芯片的主要供应商,台积电继续保持行业领先的技术优势和收入及盈利增长动力。2024年第4季及2024年全年业绩均表现出色。

长远而言,随着AI的快速发展,台积电将得益于更新迭代所带来的巨大机遇,而事实上台积电已在布局产能扩张和新品路线图,未来两年增长可期。台积电盘前股价已大涨4.84%,或能再突破其1月6日创下的纪录高位。受台积电鼓舞,英伟达盘前股价现涨2.14%,博通(AVGO.US)盘前涨2.20%,阿斯麦(ASML.US)盘前涨4.09%。

推荐文章