台积电 12 月收入暴增 57.8%!盘前一度涨超 2%

1 月 10 日,台积电公布 2024 年 12 月营收报告。得益于继续受益于人工智能热潮的推动,其营收超市场预测。

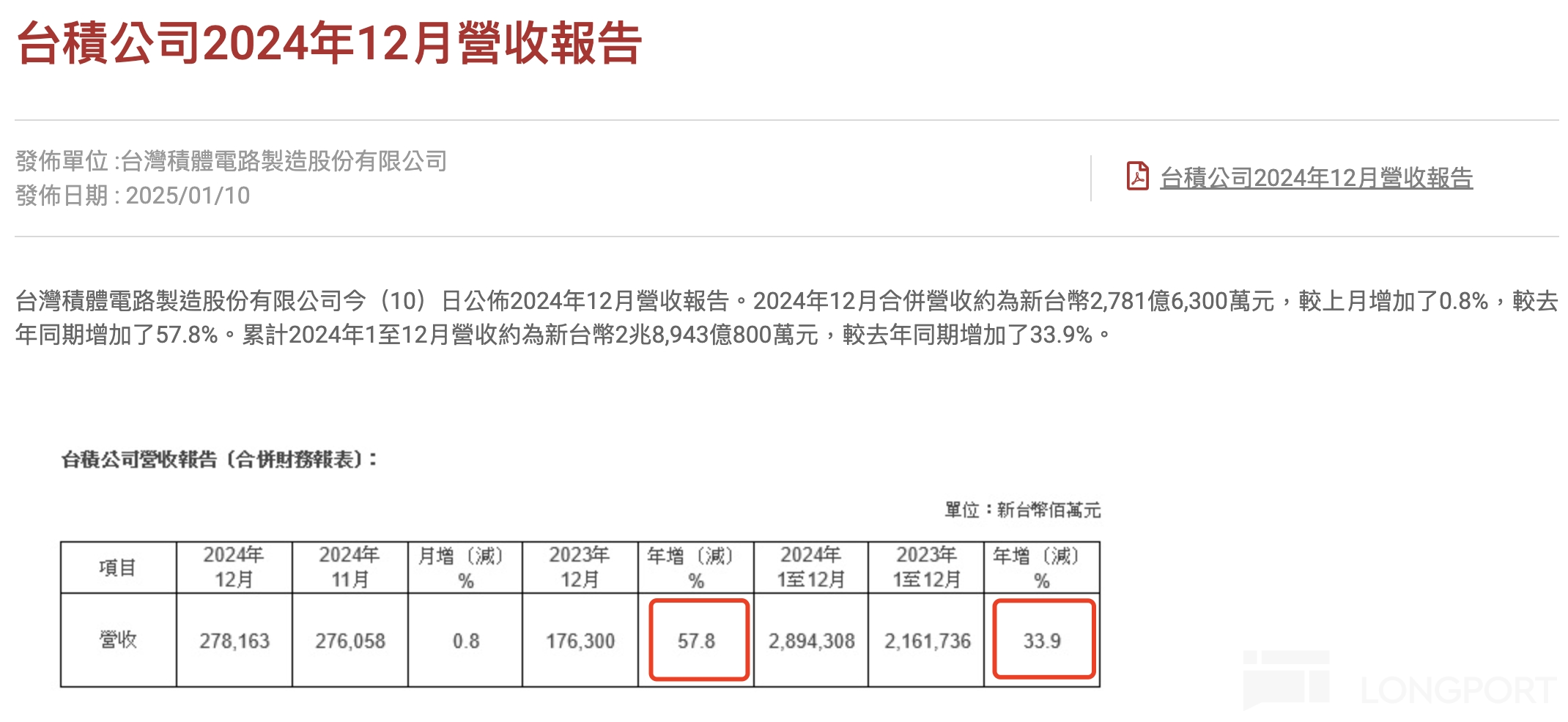

数据显示,台积电 2024 年 12 月合并营收约为新台币 2781.63 亿元,较上月增加 0.8%,较去年同期增加 57.8%;

2024 年 1 至 12 月累计营收约为新台币 28943.8 亿元,较去年同期增加 33.9%,为 1994 年上市以来的最高年销售额。

台积电盘前一度涨超 2%,目前回落至 1.38%,不过英伟达、AMD 等半导体股普遍下跌。

据计算,台积电第四季度(10 至 12 月)整体营收达到 8684.2 亿新台币(合 263.6 亿美元),这轻松超过市场预测,分析师普遍预计该公司第四季度收入为 8535.7 亿新台币(合 259.0 亿美元)。并且符合台积电在 10 月份财报电话会议上的说法,即预测第四季度收入在 261 亿美元至 269 亿美元之间。

台积电的发展主要得益于对人工智能芯片的强劲需求,尤其是来自英伟达的需求,以及智能手机半导体的不断改进。

Counterpoint Research 副总监 Brady Wang 表示:“台积电从强劲的人工智能需求中受益匪浅。”

他表示,台积电 3 纳米和 5 纳米工艺(最先进的芯片)的 “产能利用率” 一直 “超过 100%”。人工智能图形处理单元(GPU)(例如英伟达设计的 GPU)和其他人工智能芯片正在推动这一需求。

作为英伟达和苹果等科技巨头的芯片代工厂,台积电的业绩增长充分反映了 Alphabet、微软等公司在 AI 领域的积极投入。自 ChatGPT 爆火以来,台积电股价翻倍,市值突破万亿美元,显示 AI 正驱动半导体行业进入快速发展的新阶段。与此同时,鸿海精密等相关企业也受益于 AI 硬件需求的增长,而微软更是计划投入巨资建设数据中心。

然而,市场上也存在担忧。过度建设、电力短缺等问题可能成为发展的瓶颈。此外,缺乏杀手级 AI 应用也可能导致服务器容量的闲置。除了英伟达和 AI 领域,台积电还面临着全球科技市场和地缘政治的不确定性。尽管如此,台积电的毛利率有望创下新高。

摩根士丹利预计,受 iPhone 季节性影响,台积电第一季度营收或将下滑 5%。尽管如此,该公司预计全年营收仍将增长,但增速或低于 20%。分析师 Charlie Chan 表示,台积电通常会采取保守的业绩指引。

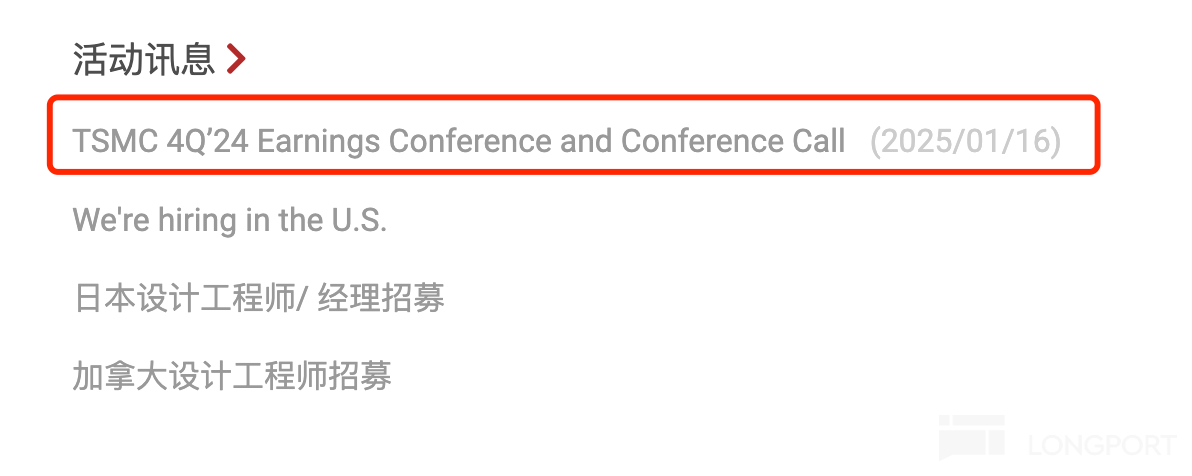

台积电将于 1 月 16 日下午发布财报,并召开电话会议。

分析认为,投资者在接下来的财报电话会议上应重点关注四个方面:CoWoS 先进封装产能的扩张将如何影响未来 AI 芯片需求;美国亚利桑那州晶圆厂的产能提升能否满足苹果、英伟达等公司的需求;成熟节点需求的减弱是否会对利润造成压力;以及 2025 年的资本支出计划是否能体现台积电对 N2 节点的信心。

推荐文章