【焦点】迈富时配股筹资加码AI,亏损困境待解

12月18日早间,中国最大的营销和销售SaaS解决方案提供商迈富时(02556.HK)披露了上市以来首次再融资公告。

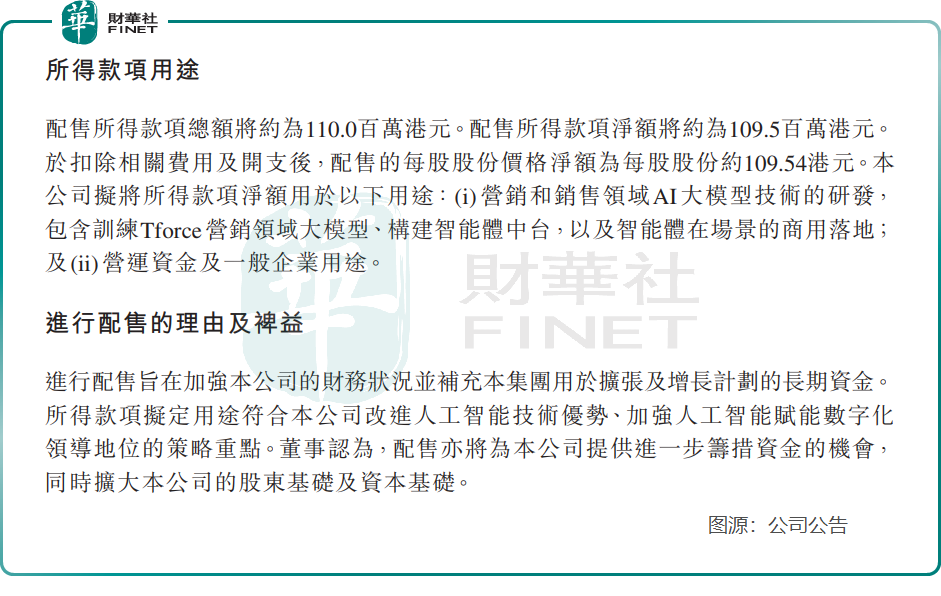

根据公告,迈富时拟折让约0.45%配售最多100万股新股份予六名独立第三方投资者,配售所得款项净额将约为1.095亿港元。

公告披露后,迈富时股价于12月18日开盘后最高拉升超6%,但随后快速下行,午后加速下跌,最终收跌3.98%。

自今年5月上市以来,迈富时的股价一直保持稳定且强劲的走势。截至目前,其市值已达到249.5亿港元,在20只SaaS概念股票市值排行榜中位列第三,仅次于金山软件(03888.HK)和金蝶国际(00268.HK)。值得注意的是,迈富时的市值已显著超越了之前热门的SaaS概念股,如微盟集团(02013.HK)和汇量科技(01860.HK)等。

配股募资加码人工智能

对于此次配售股份的理由,迈富时表示旨在加强公司的财务状况并补充集团用于扩张及增长计划的长期资金。所得款项拟定用途符合公司改进人工智能技术优势、加强人工智能赋能数字化领导地位的策略重点。

具体而言,募资所得款将用于公司在营销和销售领域AI大模型技术领域的研发,包含训练Tforce营销领域大模型、构建智能体中台,以及智能体在场景的商用落地。同时,还计划将部分资金用于营运资金及一般企业用途。

迈富时通过Marketingforce平台提供营销及销售SaaS解决方案,按模块化方式设计及构建SaaS产品,为开发、迭代和定制提供灵活性。作为行业内的领军企业,迈富时的解决方案凭借其广泛的适用性,在金融服务、汽车、零售、教育等多个行业中得到了深入应用。这一广泛覆盖的能力,主要归功于公司所拥有的240个可灵活组合售卖的标准化模块。

众所周知,国内营销SaaS市场是一条黄金赛道,增长潜力巨大。而近两年来生成式人工智能的应用,使行业参与者对营销SaaS的前景充满憧憬。

有市场人士认为,AI带来的行业重构将实现SaaS软件与服务能力的突破,在这样“化繁从简”的突破性变化中,SaaS软件与服务将完成从辅助工具到创造工具的价值变化。

国内一些SaaS企业已通过AI技术有所收获,例如,金蝶国际(00268.HK)AI技术助推大模型金蝶云·苍穹和金蝶云·星瀚的云服务收入实现大幅增长;而美图公司(01357.HK)是第一批靠生成式AI赚到钱的公司,其AI技术在不同场景实现落地应用,并拉动用户的持续增长。

迈富时同样渴望在AI领域分得一杯羹,因此加大了对AI技术和人才的投入。今年5月,公司推出了结合AI技术与实际应用场景的Tforce营销大模型。

据悉,Tforce大模型通过深度学习和先进的增量预训练技术、强大的数据分析以及智能化能力,助力客户实现营销销售全链路的增长赋能。根据公司披露,在今年618期间,TforceAI大模型锁定合同金额突破1.4亿元、购券数量达4357张。

迈富时管理层在今年中期报业绩发布会上表示,AI技术已广泛应用于公司的营销解决方案中。公司CFO马进称,通过广泛应用AI、提升销售人效等手段,公司成功降低了销售费用、行政费用和研发费用,从而实现了利润率的显著提升。

患上“三高”,上半年亏损额激增

过去几年,在资本的助推下,国内SaaS行业野蛮生长,整体仍找不清盈利路径,很多SaaS厂商都还处在赔本赚吆喝的阶段,迈富时便是其中之一。迈富时通过不断创新和改进其产品,以适应市场需求的变化,成功扩大了市场份额并增强了品牌影响力。

这些竞争优势,推动迈富时在近些年实现了高速增长,公司营收从2019年的2.66亿元增长至2023年的12.32亿元,2024年上半年营收再实现26.7%的同比增长。

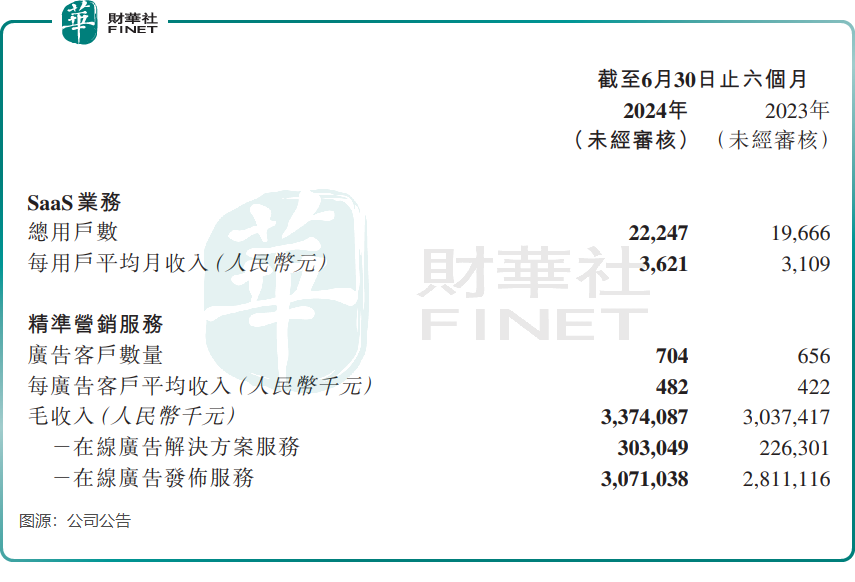

运营数据方面,2022年以来,迈富时SaaS业务的用户总数和每名用户每月平均收入增长亮眼,推动了该业务毛利率的提升,2024年上半年达88.3%的高水平。另外,精准营销服务业务运营数据也整体取得不错的成绩。

与许多同行一样,迈富时也面临着“三高”挑战:高投入、高增长和高亏损。

过去几年,迈富时的研发开支占总营收比重在14%-20%之间,保持较高投入是为了增强核心技术的研发。

造血能力方面,迈富时至今尚未能实现扭亏。2024年上半年,公司产生亏损8.2亿元,同比激增11.1倍,主要由于可转换可赎回优先股的公平值变动所致。但好消息是上半年经调整净利润开始转正,录得0.477亿元。

SaaS企业的运营和扩张极度依赖资金支持,同时面临日益激烈的市场竞争和复杂多变的市场环境。SaaS这条赛道就如一块烫手山芋,既有危又有机,迈富时能否进一步撬动增量市场,尚需时间的检验。

推荐文章