半导体板块全面爆发!多重利好消息刺激,未来前景一片光明?

12月4日,港A两市半导体概念股集体嗨翻天!

A股战场上,博通集成(603068.SH)一度冲上涨停板,大为股份强势涨停,成都华微、纳芯微、兆易创新(603986.SH)等半导体概念股也是纷纷跟涨,气势如虹!

港股那边也不甘示弱,中芯国际(00981.HK)、上海复旦(01385.HK)等半导体概念股也是录得了不错的涨幅。

这波半导体概念股的狂欢,背后或受多重利好消息叠加催化。

半导体迎来多则消息

12月2日(当地时间),美国商务部下辖的产业与安全局(BIS)发布公告称,美国将新增140家公司加入“实体清单”。

据了解,这批被纳入“实体清单”的公司几乎都来自半导体行业,且主要集中于产业链上游的材料、设备企业。而多家国内行业龙头及旗下子公司都被列入其中,包括半导体刻蚀机厂商北方华创(002371.SZ)、半导体薄膜沉积设备厂商拓荆科技(688072.SH)、半导体设计软件(EDA)龙头华大九天(301269.SZ)旗下多家公司等。

另外,新增的4家海外企业也与中国半导体行业相关。

针对美国出口管制措施,包括北方华创、华大九天在内的多家A股公司回应称影响总体可控。

而在12月3日,中国互联网协会、中国汽车工业协会、中国半导体行业协会、中国通信企业协会集体发表声明,针对美国对华采取的出口限制表示坚决反对,并建议国内企业审慎选择采购美国芯片。

上述四大协会强调,应扩大与其他国家和地区芯片企业的合作,积极使用内外资企业在华生产制造的芯片。

值得一提的是,韩国在全球半导体市场中占有重要地位,三星电子、SK海力士均是全球半导体龙头。

而在日前,韩国局势发生动荡,引起了全球关注。而韩国最大工会全国民主劳动组合总联盟(KCTU)宣布其工会成员将无限期罢工,直至韩国总统尹锡悦辞职。

部分投资者持有观点,认为紧张局势可能对韩国半导体行业产生不利影响,从而对国内半导体产业的发展产生正面效应。

前三季度半导体业绩、股价表现分化

值得注意的是,消息面的刺激效应仅限于短期内,从半导体板块自身的业绩分析,前三季度利润端的表现呈现出一定分化,但总体趋势是积极向上的。

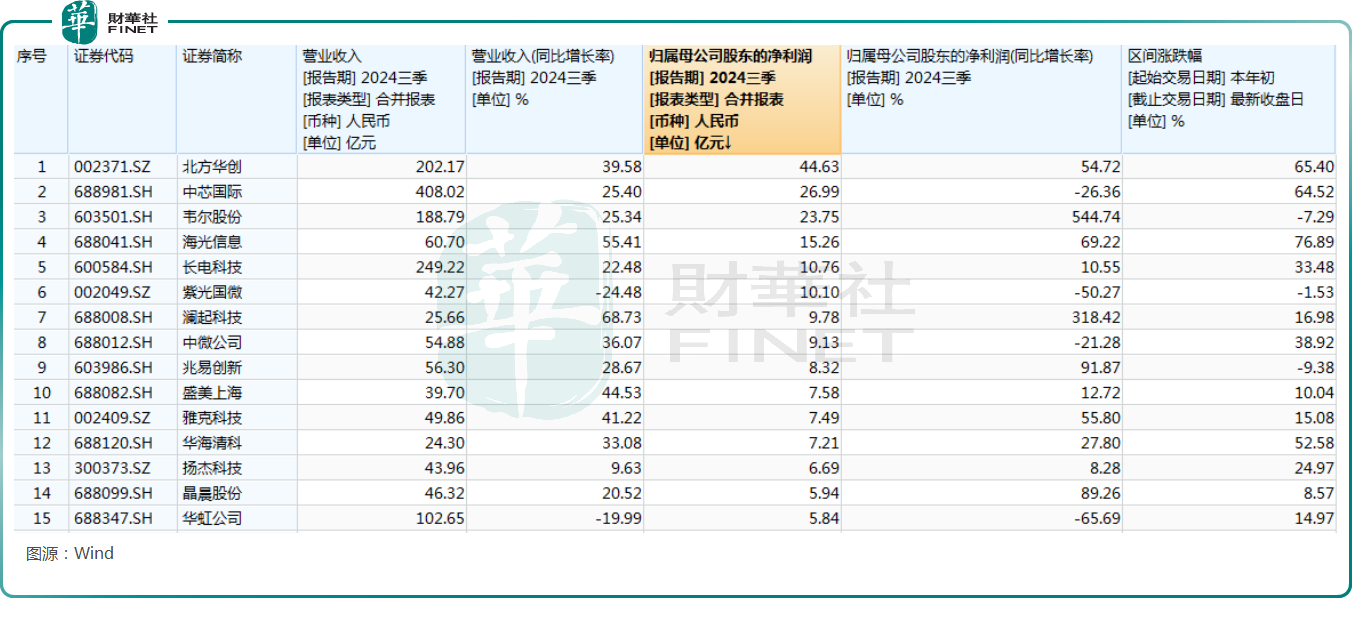

Wind数据显示,半导体板块合计有178只概念股。前三季度,有超过120只概念股实现盈利,占比接近7成。其中,北方华创、中芯国际、韦尔股份、海光信息、长电科技、紫光国微期内的归母净利润超过10亿元(人民币,下同)。

而寒武纪-U、芯联集成-U、沪硅产业、龙芯中科等52家公司在前三季度出现亏损。

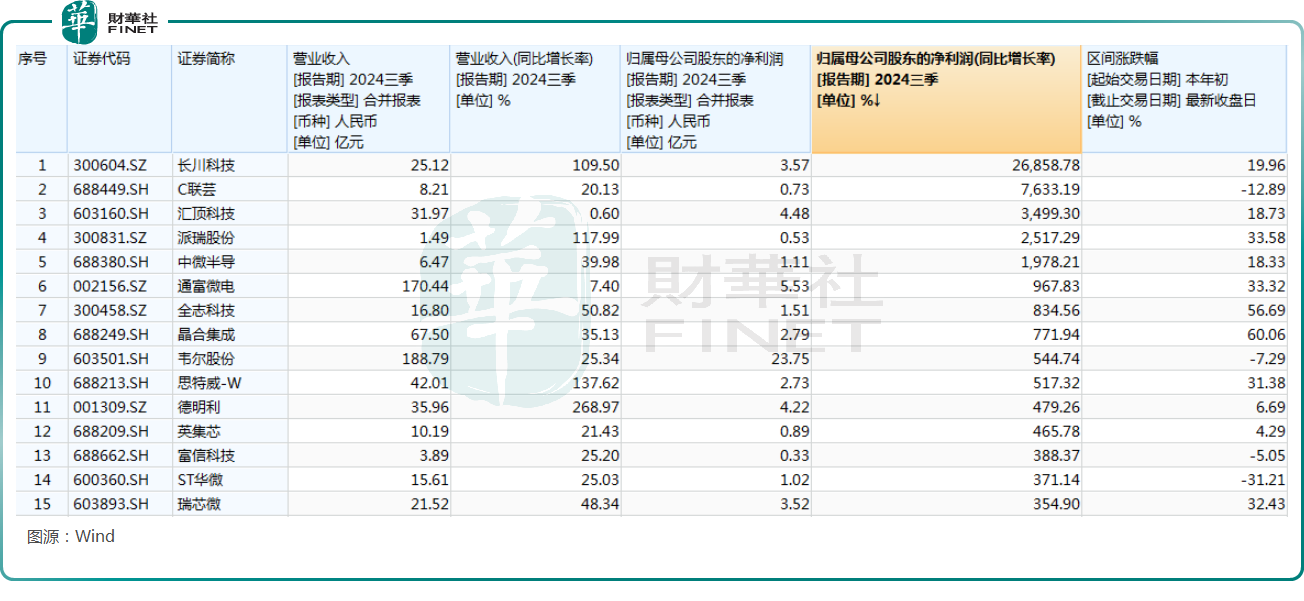

从利润端的边际变化来看,前三季度,有100家半导体概念股的归母净利润实现同比增长,占比近6成。其中,长川科技、汇顶科技、中微半导期内的归母净利润均同比涨逾10倍。

不过,康希通信、希荻微、沪硅产业等多股前三季度的归母净利润遭遇大幅下滑。

从年内的股价表现来看,有97至半导体概念股录得上涨。其中,寒武纪-U(688256.SH)、上海贝岭、捷捷微电等6只个股实现翻倍上涨,海光信息、北方华创、南大光电等多股涨逾50%;不过,板块内也有18只概念股跌超30%,包括纳芯微、东芯股份、卓胜微等公司。

机构如何看待半导体的前景?

中信证券在最新研报中称,四大行业协会的呼吁具有风向引领作用,后续其他行业也有望跟进,国内半导体产业整体国产化节奏有望进一步加快,此外制造环节也有望受益。

平安证券指出,在国家政策和资金扶持引导下,国内企业自主创新能力会进一步提升。长期来看半导体等核心技术的国产化需求凸显,国内产业链企业国产化率提升意愿较强,给国内半导体企业更多机会,建议关注国产化设备及材料导入带来的市场潜力。

另外,美国政府此次公布的对华出口管制,也将倒逼我国自主可控基础软硬件产品加快发展,进一步推动我国信创产业发展。

天风证券研究人员也在近日的研报中称,应该提高对需求端创新的敏锐度,优先被消费者接受的AI终端,有望成为新的热门应用,长期来看半导体蓝筹股当前已经处于估值的较低水位,经营上持续优化迭代的公司在下一轮周期高点有望取得更好的市场份额和盈利水平。创新方面,预计人工智能/卫星通讯/MR将是较大的产业趋势,产业链个股有望随着技术创新的进度持续体现出主题性机会。

天风证券还强调了半导体国产替代需求迫切,市场空间较大,以及外部(国际政治不稳定性)和内部(大厂扩产政策助推等)潜在催化对板块带来的催化。天风证券判断国产半导体设备、材料、EDA/IP国产替代有望持续加速,板块投资机会值得重视。

12月1日,银河证券发布公告称,英伟达单季度营收占全球半导体销售额比例从2023年第一季度的6.02%快速提升至2024年第三季度的21.13%,AI有望成为驱动下一轮半导体周期的主要动力。摩尔定律向前演进速度放缓,先进封装重要性提升。特朗普当选下一届美国总统,任期内预计会出台相关政策限制中国科技行业的发展,国产自主可控重要性凸显。

推荐文章