壮士断腕!房企加速卖资产“回血”

在2020年之前,国内房地产行业热潮不断,众多房企财大气粗,两手一挥将很多物业项目收入囊中。

如今,行业格局已生变。不论是经营之路,还是资本之路,房企没有哪一条路是好走的,捂紧口袋度日是多数房企的一致方向。

这不,在行业持续触底回升的背景下,近来多家地产企业加速出售资产的步伐。

一窝蜂卖资产回血

在销售端下行、资金回笼不畅的当下,房企不得不频繁处置手中曾经颇为优质的资产,以回血自救。

继前几日融创中国(01918.HK)以10.21亿变卖诱人的“冰雪大蛋糕”后,港股市场又传来数家房企变卖资产的消息。

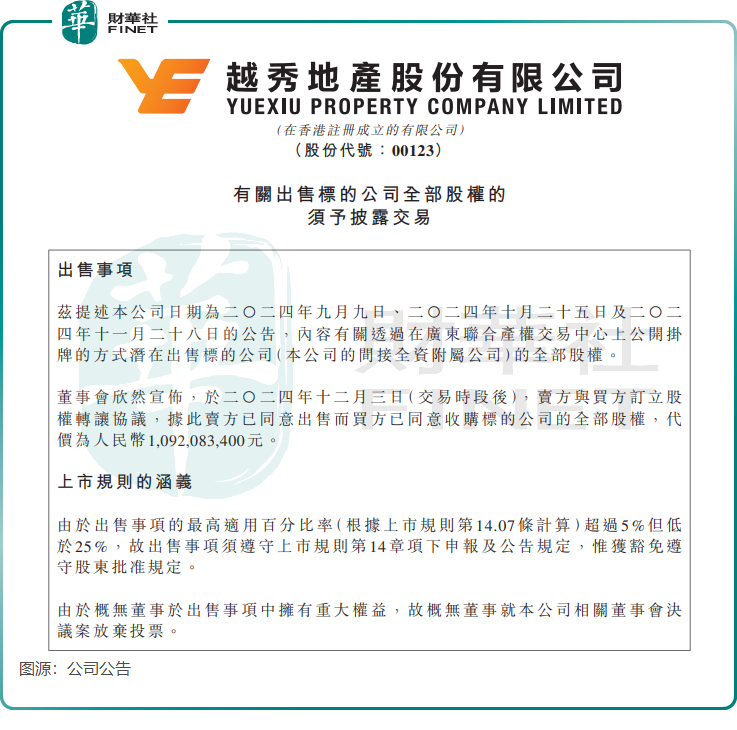

越秀地产(00123.HK)出售广州物业的消息在12月4日终于有下文,越秀地产称,以10.92亿元出售广州宏城发展有限公司的全部股权。资料显示,后者拥有广州环贸中心的办公空间及停车场。

绿城中国(03900.HK)方面也有出售新消息,其于12月3日发布公告称,拟4.823亿元出售杭州诚瓴绿隆企业管理全部股权,涉及位于杭州市拱墅区的111个房地产物业、322个地下停车位以及相关设施及设备、装修、材料及单独使用空间。

同日,钧濠集团(00115.HK)宣布出售徐州市国金时代一楼至八楼的多个单位,总楼面面积约5168平方米,变现2568万元。

这些房企剥离项目的目的,均在于回笼资金以及优化财务结构。

越秀地产在公告中指出,出售资产旨在优化公司的现金流和资产结构;绿城中国的目标是通过均衡和战略性地调整资产组合,增强公司的财务稳健性;钧濠集团计划将所得资金用于偿还债务和补充运营资金,以改善负债比率。

不仅如此,根据Wind资料,11月以来,披露出售物业项目的房企数目明显较10月增多。

除了上述四家房企,11月至今披露了计划出售或是已完成出售物业项目的房企,还包括世贸集团(00813.HK)、新世界发展(00017.HK)、莱蒙国际(03688.HK)、中国上城(02330.HK)、宝新置地(00299.HK)等房企。

除此之外,碧桂园(02007.HK)、世茂集团(00813.HK)、万达、远洋集团(03377.HK)、华侨城(000069.SZ)等多家知名房企,今年来也陆续将旗下资产“摆上货架”售卖。

对于出售的物业项目,很多在以往是房企手中的“香饽饽”,但由于在市场调整期,投资需求下降,资产变卖难度加大,这些项目反倒成为了房企的“烫手山芋”。为此,一些房企不得不忍痛折价甩卖资产以回笼资金。

值得一提的是,近日市场还传出昔日销售额千亿房企——祥生控股的执行董事、总裁陈弘倪先生已潜逃境外,随后该集团发表声明紧急辟谣。该集团早在2022年3月就出现债务违约,并在今年11月11日从港交所退市,原因是无法按照规定刊登2022年全年业绩。

债务压力仍较大

供求关系发生重大变化,仍是整个房地产行业2024年的主调,这一市场趋势给行业带来重大挑战。

众多房企纷纷出售资产的背后,实际上揭示了房企资金链紧张的现状,尤其是民营房企面临的融资难题依然严峻。克而瑞研究中心报告显示,从历年65家典型房企的融资总量来看,2024年前三季度的融资总量为3507亿元,同比下降29%。

一方面融资受限,另一方面销售不佳,地产行业整体销售业绩压力较大。中指研究院数据显示,2024年前11个月,百强房企销售总额为38516亿元,同比下降32.9%。

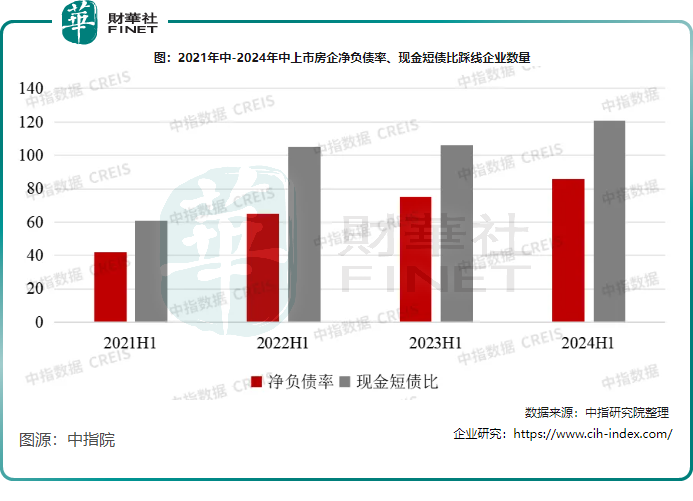

中指研究院指出,房企短期偿债能力持续下降,多数企业资产负债率明显持续上升。2024年中,上市房企中现金短债比踩线企业数量较2021年中翻了近一倍。

中指研究院表示,2025年,房企到期债券余额约七千多亿元,但总体债务压力较之高峰期已有所缓解。

根据统计,2020年初以来有76家房企发生债务违约,其中2022年是集中爆发的时段。到2024年,仍偶有房企爆发债务危机,但总体势头已经放缓。

自今年9月底国内推出一系列刺激政策以来,房地产市场信心得到了一定程度的恢复和提振,尤其是在一线城市,市场需求保持旺盛,房价显示出企稳的迹象。

有业内人士表示,随着房企融资支持政策边际改善,融资协调机制的推进在一定程度上缓解了房企的流动性压力。

但考虑到当前国内楼市仍然存在不确定性,很多房企仍有剥离业务以回笼资金的需求,预计行业频繁出售资产的趋势仍将延续。

推荐文章