香港本地餐饮股“全军覆没”!大家乐业绩拐头向下

随着新冠疫情的结束,香港经济逐步恢复增长。然而,香港本地的餐饮消费市场却仍然深陷寒冬,显得萧瑟而黯淡。

港人北上消费、本地居民消费趋于谨慎、访港旅客消费模式改变,这三大因素交织在一起,共同构成了香港餐饮业当前面临的严峻挑战。在这样的背景下,香港本地的餐饮企业普遍遭受了日常经营的重大打击,盈利能力的持续下滑已成为一种普遍现象,令人深感忧虑。

中期报集体沦陷

近日,多家香港本地餐饮上市企业披露了财年中期报。受大环境影响,这些企业的成绩单相当惨淡,可以形容为“全军覆没”。

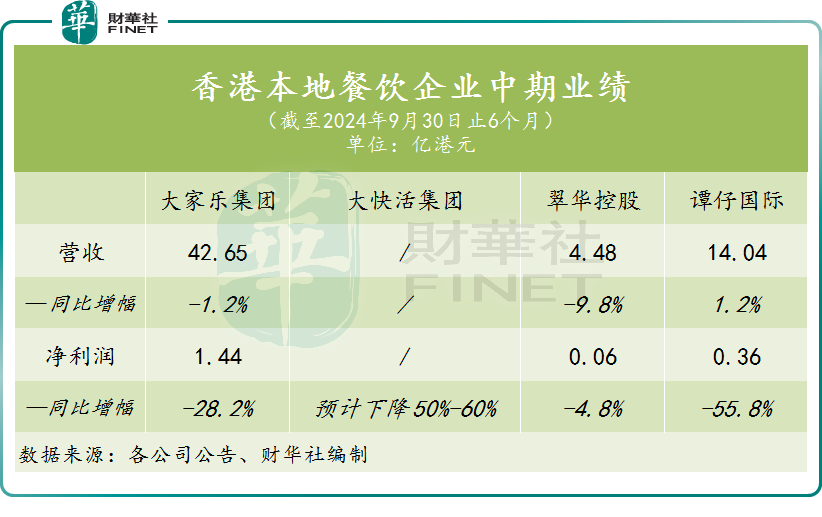

作为香港最大的连锁中式餐饮集团,大家乐集团(00341.HK)在当前困境中也难以幸免,其糟糕的最新业绩与上一财年形成鲜明对比。

截至2024年9月30日止6个月(下称“25财年中期”),大家乐集团录得营收42.65亿港元,同比下降1.2%,这也是大家乐集团自疫情期间的21财年中期以来,中报营收首次出现下滑。利润方面,大家乐集团的归母净利润为1.44亿港元,同比大幅下滑28.2%。

对于业绩下滑严重的原因,大家乐集团表示,报告期内,整体经济低迷,外游及境外消费持续增加,加上消费疲软,令香港市场环境进一步受压;而中国内地则由于经济疲软而导致激烈的价格竞争,令整体餐饮业出现了比预期更为严重的下滑,冲击集团业绩。

大快活集团(00052.HK)尚未披露25财年中期业绩,但向市场释放了“盈警”消息,报告期内该集团预计净利润同比大幅下降50%-60%,利润直接腰斩。至于盈利能力转差的原因,大快活集团的解释与大家乐集团的解释大同小异。

相比之下,规模较小的中式连锁餐饮企业翠华控股(01314.HK)显示出较强的抗跌能力,其营收和净利润分别同比下降9.8%和4.8%。

香港本土云南米线龙头谭仔国际(02117.HK)的业绩亦是遭遇滑铁卢,其在半年报中更是感慨“面对的挑战是集团成立以来最棘手的一次”。

报告期内,谭仔国际收益微增1.2%,为14.04亿港元,收入增长主要是依靠门店拓展所驱动。然而,员工成本、食材成本及使用权资产折旧的增长严重影响了其利润,中期溢利同比下降55.8%,降至3606.8万港元。

因此,谭仔国际表示将谨慎考虑餐厅网络的扩张。

众所周知,香港餐饮业的经营成本特别高昂,在餐饮市道低迷的情况下,主要依赖于香港本地市场的餐饮企业无法避免陷入利润下滑的困局之中。以上四间企业的收入均主要来自香港,于25财年中期,谭仔国际和大家乐集团来自香港市场的收入比重分别约为94%及82%。

在资本市场上,香港本地餐饮上市企业的惨淡运营状况令许多投资者望而却步。

Wind资料显示,除翠华控股股价较为抗跌外,上述其于三家企业股价在疫后仍跌跌不休,其中大快活集团股价更是创下近10年来新低,大家乐集团股价亦在过去十余年来的低位运行,谭仔国际股价则在近日刷新上市以来新低。

有投资者在社交网站上表示,“香港的餐饮真是艰难啊!“北上消费影响不小,慢慢熬吧!”

行业冷风仍在劲吹

香港本地的消费市场今年以来变化之大,令很多餐饮企业都始料未及,疲弱的消费超出了很多人的预期。

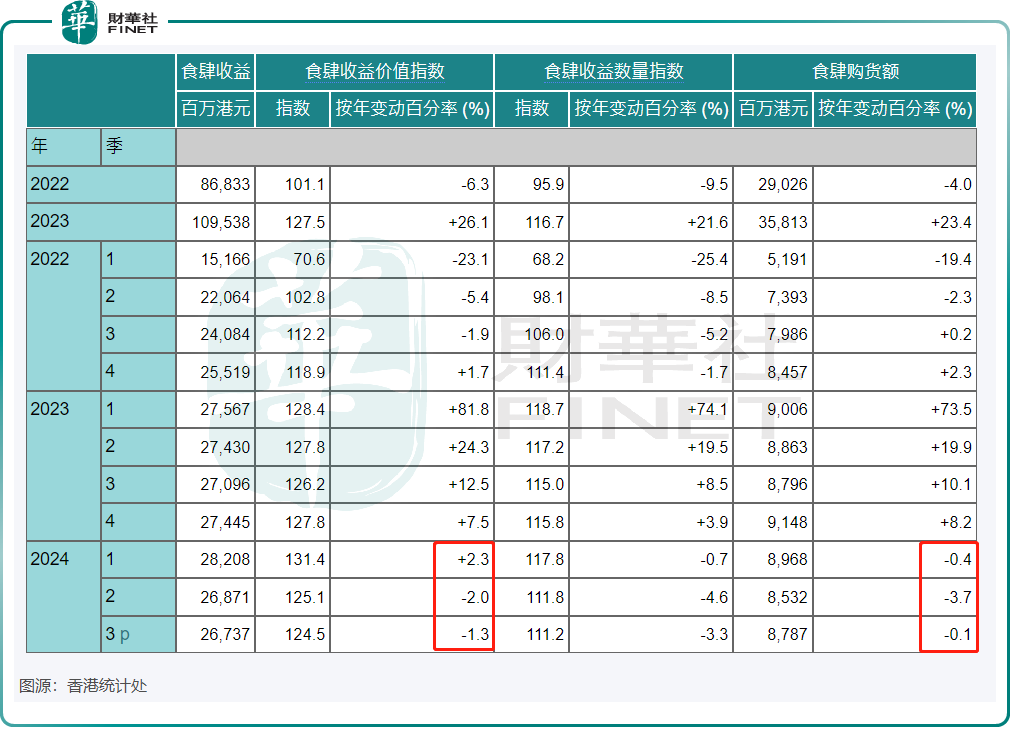

最新的数据更是令餐饮业深感担忧,香港统计处披露的数据显示,第3季食肆总收益价值的临时估计为267亿元,按年下跌1.3%,扣除其间价格变动影响,第3季的食肆总收益以数量计的临时估计较上年同季下跌3.3%。

受2022年低基数影响,香港2023年全年的食肆总收益价值增长迅猛,但2023年四季度开始,港人北上消费愈加活跃,同时叠加外地旅客消费模式转变影响,食肆总收益价值的增速开始放缓以至负增长。今年二季度和三季度,食肆总收益价值已连续两个季度录得负增长。

香港政府发言人近日表示,未来旅客和市民消费模式转变会继续影响食肆业务表现。

然而,香港政府发言人预计,内地经济前景随着国家近期推出一揽子提振措施而改善,以及美国启动减息,均会为餐饮消费带来支持,而政府各项提振市面气氛的举措及市民就业收入增加亦会对行业有所帮助。

推荐文章