晶丰明源复牌涨停20%,半导体收并购愈演愈烈!

11月5日,晶丰明源(688368.SH)正式复牌,截至发稿,公司涨停20%,报125.78元/股,市值110.5亿元。

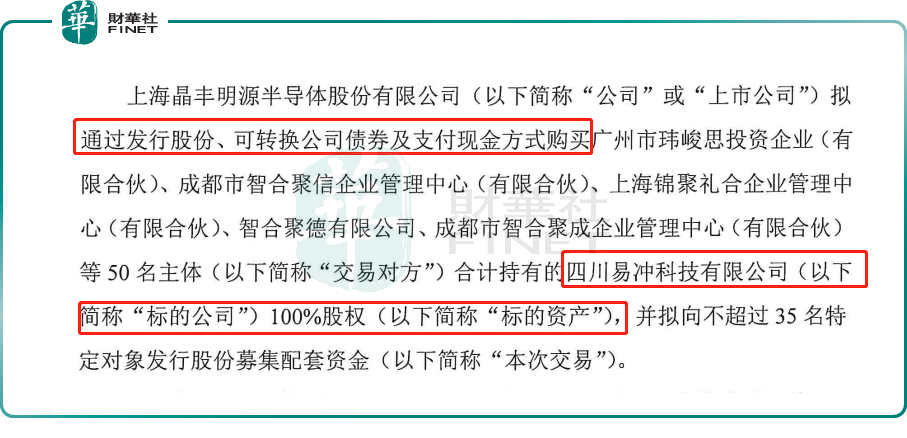

消息面,近日晶丰明源发布公告,公司正在筹划以发行股份、可转换公司债券及支付现金方式购买四川易冲100%股权。

资料显示,晶丰明源曾被评为专精特新“小巨人”,公司是一家专业的电源管理和控制驱动芯片供应商,其产品广泛应用于LED照明、家电、手机、个人电脑、服务器、基站、网通、汽车、工业控制等领域。

2024前三季度,晶丰明源营收10.88亿元,同比增长18.78%。其中,第三季度营收3.53亿元,同比增长17.51%,归母净利润为-2379万元,由盈转亏,且Q3亏损环比也在扩大。

而四川易冲是一家无线充电芯片和解决方案服务商,主要产品是无线充电芯片和智能硬件,下游涉及消费类电子、汽车电子、无人飞行器等产品。

在此次公告被收购前,四川易冲已完成了15轮融资,包括深创投、建信投资、尚颀资本、上汽集团、中金资本、大众交通、蔚来资本、海尔智家等资本参投,投资人阵容豪华。

业内人士指出,四川易冲的芯片是晶丰明源所缺主营产品,此次收购或能完善晶丰明源产品线布局,增强规模效应,未来或能扭转亏损局面。

另外,也有机构认为,两家公司同属模拟芯片赛道,此次联手也符合行业发展的趋势。

海通证券研报指出,模拟芯片行业具有品类多、应用广、人才培养及技术积累所需时间长等特点,从国际头部厂商TI(德州仪器)、ADI的发展史来看,除内生成长外,外延并购也是模拟芯片企业做大做强、实现跨越式发展的必经之途。相较于海外龙头,我国模拟芯片企业整体起步较晚、规模较小,但受益于中国庞大的市场需求因此发展迅速。随着模拟芯片行业库存去化进入尾声、下游市场需求复苏、AI等新兴应用的兴起,模拟芯片行业正在逐步走出底部区间。

值得注意的是,近期半导体领域的并购风潮有愈演愈烈的倾向,并上演了“A吃A”“A吃H”等并购好戏。

比如,富乐德(301297.SZ)公告拟收购关联公司富乐华股份,后者在陶瓷基板领域属于国内翘楚,无论是规模还是盈利能力,富乐华都远高于上市公司富乐德,这也被视为一起“蛇吞象”的交易。

还有双成药业(002693.SZ)拟购买奥拉半导体100%股份;希荻微(688173.SH)筹划购买诚芯微100%股份并募集配套资金;百傲化学(603360.SH)宣布以近四倍溢价收购芯慧联等等。

今年以来,国内出台了一系列重磅政策支持并购重组,其中,“科创板八条”重点提到支持科创板上市公司开展产业链上下游的并购整合,提升产业协同效应;“并购六条”也提出支持上市公司围绕科技创新、产业升级布局,引导更多资源要素向新质生产力方向聚集。

在此背景下,新一轮并购重组的宽松周期已然开启,尤其是半导体领域的并购重组,更是受到资本市场的青睐和追捧。

由于品类繁杂、细分市场规模受限等特点,半导体行业一直并购频繁,很多国际半导体巨头也是靠并购式外延发展壮大起来。本次半导体并购浪潮的出现,也将有助于让国产半导体企业借助资本的力量做大做强,早日实现国产替代,与国际巨头抗衡。

这无疑激发了资本市场的想象力,相关并购概念股大幅飙涨。未来,随着政策红利持续释放,更多半导体并购重组案例有望涌现。

不过,针对目前的并购浪潮,也不乏谨慎的声音。

有观点认为,在2015年牛市期间,并购重组同样也是当年的核心主线,尤其是创业板很多公司频频抛出并购计划,令市场沸腾。然而,皆大欢喜的背后,不少公司并购标的资产质量不佳,盈利能力不及预期,上市公司还面临巨大的商誉减值风险,不少公司最后股价大幅下挫,落得“一地鸡毛”。虽然本轮并购重组更关注科技创新,但类似的风险,还值得投资者警惕。

推荐文章