【百强透视】水泥股三季报很虚,但拐点或正在到来

受房地产行业周期及供需矛盾等因素影响,从2021年四季度起,国内水泥行业盈利水平出现回落。直至今日,水泥行业仍在历史的低水平波动。

水泥行业景气度低迷,直接影响企业盈利,导致在资本市场失宠,港股水泥板块过去几年持续下跌,众多股票价格跌至历史低点。

三季报业绩集体承压

进入10月末,多数水泥上市企业均披露了2024年三季报。

面对水泥行业“需求减少、价格低迷波动和行业持续亏损”的困境,上市水泥公司都无法摆脱行业周期的影响,今年三季度业绩普遍不佳。

其中,水泥行业龙头海螺水泥(00914.HK)三季度实现收入225.85亿元,同比下降32.89%;净利润18.73亿元,同比下降15.13%。公司前三季度的收入和净利润也分别降31.27%及40.05%。

对于业绩变动的原因,海螺水泥表示主要系集团水泥业务产品销量及价格同比下降,导致营业收入及利润同比减少。

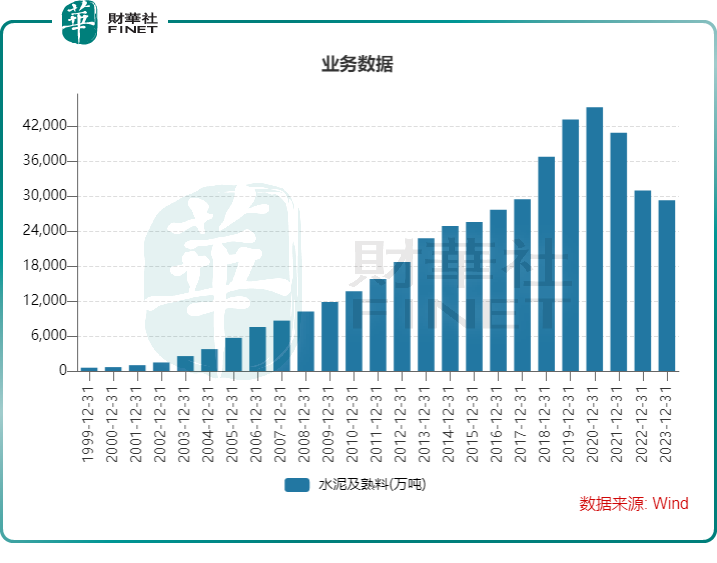

Wind数据显示,海螺水泥产品销量在2020年达历史峰值后就一直下降,2023年水泥及熟料销量规模仅与2017年相当。作为全国最大的水泥企业,海螺水泥的产品销量和盈利能力受到如此大的冲击,反映出行业受房地产周期以及宏观经济环境影响仍处于弱周期阶段,整个行业参与者自然都不会好过。

其他水泥企业的三季报也不忍直视,如华新水泥(06655.HK)第三季度增收不增利,营收微增,但净利润骤降逾四成。

一些企业更是产生亏损,山水水泥(00691.HK)前三季度收入降22.4%,并产生了1.18亿元归属股东净亏损;天山股份(000877.SZ)在前三季则止盈转亏,归母净利润录得巨亏,亏损额超37亿元。

海螺水泥方面上月表示,量缩价低导致水泥行业效益持续下滑,“需求萎缩、竞争激烈、价格低迷、经营承压”的运行特征。

房地产增量政策是拉动水泥市场需求的关键,在2024年前三季度,全国地产开发投资7.87万亿元,同比下降10.1%,降幅较去年同期扩大1个百分点。此外,国内房地产新开工面积同比降幅亦不断扩大。同时叠加水泥行业价格竞争激烈,导致上述水泥企业普遍面临利润增长压力。

政策红利来临,行业持续提价

水泥行业盈利能否实现修复,关键在于地产能否回归健康发展轨道。此外,基建市场的改善也是水泥行业复苏的一个重要支撑。

近期,水泥行业外部环境正呈向好趋势,行业或正在触底。

政策层面,住建部将稳地产政策“组合拳”简要概括为“四个取消、四个降低、两个增加”,其中包括取消限购、降低住房贷款首付比例和存量贷款利率、新增实施100万套城中村改造和危旧房改造等。

目前,国内楼市新政已满月,一线城市楼市表现亮眼,深圳一二手房成交翻倍增长,上海新房成交创下半年新高。伴随着“促进房地产市场止跌回稳”的各项利好政策效应持续释放,市场信心正得到提振。房地产市场成交重回活跃,有望对产业链上下游受益匪浅,水泥或是当中受益的板块之一。

此外,二季度开始,水泥企业为改善盈利,涨价意愿强烈。

据中国水泥网消息,自2024年9月27日起,华东地区的水泥熟料价格计划大幅上调100元/吨,提价幅度之大,使低迷的水泥行业迎来了久违的振奋信号。

在华东水泥的引领下,全国水泥价格持续已持续上涨一个月。中国水泥网数据显示,10月22日全国水泥价格指数为128.87点,较9月初上涨约12%。

华东地区水泥价格涨幅最大,Wind数据显示,华东地区42.5级水泥平均价最近一个月迅猛上升,在10月18日突破500元/吨大关,刷新去年4月以来新高。

光大证券近日在研报中表示,伴随错峰减产执行及施工旺季的到来,叠加利好房建、基建的政策出台改善需求,以及后续降碳政策的逐步落实,华东水泥此次提价有望得到巩固,其他地区提价或陆续跟进,企业盈利修复可期。

小结:

水泥上市企业三季报成绩延续此前疲弱趋势,背后原因是市场需求、价格竞争和环保政策等多重因素冲击。但这也有利于行业的优胜劣汰,长期角度看,有利于行业健康的发展,这对头部企业而言并非坏事。

而房地产政策“组合拳”与行业集体提价,共同为水泥行业带来修复动力,为行业长期供需改善以及行业估值修复奠定了基础。

在过去,有多家头部水泥上市企业凭借优异的成绩赢得市场的关注和信任,海螺水泥、山水水泥、华新水泥、亚洲水泥(中国)(00743.HK)以及西部水泥(02233.HK)等企业均曾在“港股100强”榜单中占有一席之地。

由港股100强研究中心主办,财华社、富途安逸协办,香港大公文汇财经公关集团等媒体机构支持的2024香港上市公司发展高峰论坛暨第十一届“港股100强”颁奖典礼,将于2024年11月11日下午在香港会展中心隆重举行。在水泥行业迎来周期拐点之际,又会有哪些水泥企业能入选最新的“港股100强”榜单?敬请关注。

推荐文章