【百强透视】教育向上,电商向下,新东方成长受阻?

在发布了强劲业绩报后,新东方-S(09901.HK)(EDU.US)股价反而下挫。

2025财年一季度(截至2024年8月31日止一季度),新东方的收入和净利润均符合市场预期,其中净营收同比增长30.5%至14.35亿美元,股东应占净利润同比上升48.4%至2.45亿美元。

尽管新东方业绩亮眼,但这并未转化为股价的上涨。美东时间周三,新东方美股收跌8.42%,市值险跌破100亿美元关口。H股在北京时间10月24日亦下挫,盘中一度跌近10%,最终收跌6.49%。旗下东方甄选(01797.HK)股价表现更糟糕,收跌9%,触达60日均线。

新东方此份财报有喜有忧,教育业务持续高增,电商业务则在董宇辉离开后陷入了困境之中。

教育业务高增,扩张变谨慎

经历“双减”政策后,新东方没有放弃教育赛道,目前形成了素质教育、国际教育、成人教育和智慧教育四大板块,其中素质教育主要面向非学科辅导业务,包括故事表演、口才、编程和科学等素质课。

教育业务是新东方2025财年一季度业绩增长支柱。若不计入东方甄选自营产品及直播电商业务,新东方本季度的净营收同比上升33.5%至12.78亿美元,经营利润则同比上升58.4%至3.03美元,增速均高于整体。

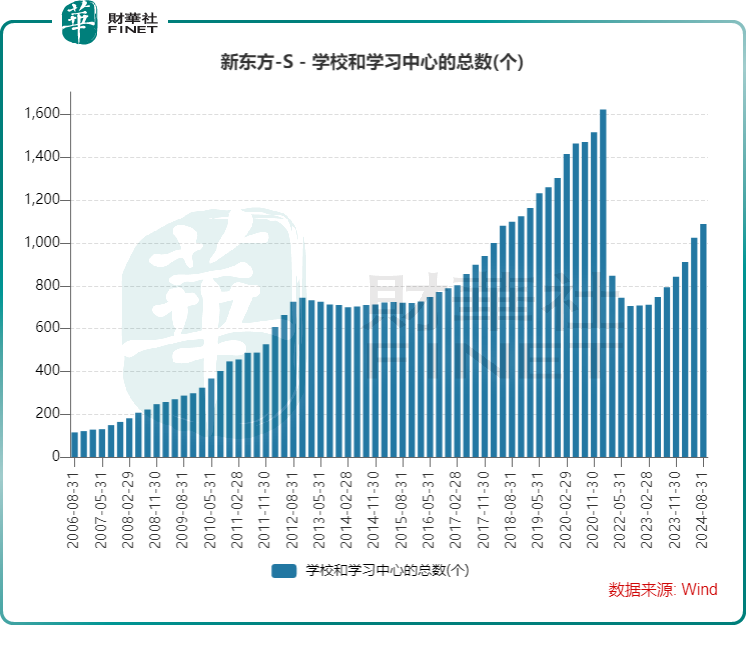

本季度,新东方在线下的扩张势头不减,学校及学习中心总数为1089间,同比增加近300间,创下“双减”以来的新高。学校及学习中心是新东方得以恢复增长的基础,特别是教育新业务(非学科类辅导业务及硬件产品)在市场扩张推动下,全都在本季度维持强劲增长势头,录得营收同比增长49.8%。

此外,本季度出国考试准备和出国咨询业务分别同比增长约18.8%和20.7%。

新东方管理层在业绩会上表示,教育新业务中非学术辅导大约占新教育业务(营收)的一半以上,智能学习设备业务大约占三分之一,这两者的增速达到56%,快于其他小类新业务。

不过,新东方管理层对下个季度(2025财年二季度)的教育业务指引较为保守,这或是引发其股价下跌的原因之一。

根据指引,新东方2025财年核心收入增长约为30%,当中的第二季增长25%至28%。公司管理层表示,“由于教育业务的季节性,每个第二季度往往增长较慢,公司仍有信心全年实现30%左右的增长。”

另外,尽管业务增长较快,但新东方对未来增长持较谨慎的态度。

公司管理层称,“在我们努力保障收入和盈利增长之间的健康平衡的同时,我们还将谨慎地管理产能扩张和招聘,以支撑我们教育业务发展。”

值得一提的是,新东方在一年前切入了文旅赛道,试图“多驾马车”发展。新东方表示,新整合的文旅业务在本财政季度录得大幅增长,其中为K-12学生和大学年龄的学生提供的游学和研究营地业务收入同比增长221%。不过该板块在发展初期,相关投入成本增长较快。

花旗发布研报称,目前的新东方估值过度折现短期不利因素,同时低估了公司的营运韧性和久经考验的执行能力,将目标价由83港元下调至64港元。根据新东方管理层指引,2025财年核心收入增长约为30%,当中,第二季增长25至28%,虽然指引较为保守,但符合该行预期。

电商业务转亏,短暂的困难?

新东方旗下的东方甄选重心已不在教育业务上,而是在电商领域。在今年7月底,被誉为公司“摇钱树”的金牌主播董宇辉突然离职,东方甄选迎来挑战和考验。

此份财报是董宇辉离职后,新东方的首份财报。新东方的本次财报也比以往更为透明化,即透露了东方甄选自营业务及直播电商业务的业绩动向。

新东方在公告中透露,东方甄选本财季自营产品及直播电商业务产生经营亏损,但其未有披露具体的亏损额。东方甄选业绩变脸已是板上钉钉,此前得益于董宇辉等主播的泼天流量,东方甄选在2023财年强势扭亏,2024财年净利润更是增长77%至17.2亿元。

董宇辉的离开,对东方甄选的打击相当大。

根据海豚投研引用抖音第三方数据,剥离与辉通行后,对东方甄选GMV的影响是环比削去一半。同时,剩下的东方甄选主号,GMV也出现20%-30%的下滑。

尽管失去了董宇辉这位重量级主播,但东方甄选或许只是面临短暂性的增长挑战。在过去两年里,东方甄选一直在不断努力培养自营产品、增强供应链能力,并取得了显著的成果。公司的产品类别已经从最初的生鲜食品和零食扩展到更多元化的产品系列,SKU数量达到了488个。

东方甄选在24财年年报中表示,透过与新东方品牌下的学校及其他各方合作,策略性地扩展至线下渠道,并分享共同愿景,接触更广泛的消费者群以追求永续成长。有券商指,东方甄选有望依托新东方线下800多个教学点,合作销售自营品、增加产品曝光。

未来,东方甄选若能够调整运营策略,优化产品结构,或能在直播电商领域重新夺回市场份额。

小结:

新东方的最新财报为其在教育行业的复苏带来了积极信号,但同时也暴露出了电商板块面临新的挑战。

整体来看,新东方仍保持较为稳健的增长,教育、文旅和电商等多元化业务逐步走向平衡,有望为未来增长带来积极影响。

港股市场中有多家教育股,一些教育股竞争实力较强,获得了市场的重点关注。根据港股100强官网,除了新东方外,中国职业教育(01756.HK)、宇华教育(06169.HK)、思考乐教育(01769.HK)、天立国际控股(01773.HK)及嘉宏教育(01935.HK)等教育企业都曾入围过“港股100”强榜单,彰显投资价值。

由港股100强研究中心主办,财华社、富途安逸协办,香港大公文汇财经公关集团等媒体机构支持的2024香港上市公司发展高峰论坛暨第十一届“港股100强”颁奖典礼,将于2024年11月11日下午在香港会展中心隆重举行。新榜单即将揭晓,本届榜单将会有哪些优异的教育股能荣登榜单,敬请关注。

推荐文章