美联储隔夜逆回购规模(RRP)下降代表什么?美联储QT和债务上限有何关系?

TradingKey - 随着美国迈入新的降息周期,为控制新冠疫情期间暴增的美联储资产负债表规模而启动的量化紧缩(QT)也将接近尾声。在这过程中,美联储隔夜逆回购(ON RPP)规模被认为是判断何时结束缩表的关键指标。

特朗普2.0政府早期,除了最受关注的关税和减税政策,美联储货币政策立场调整、美联储QT(量化紧缩)和政府债务上限也时常成为热门话题——这些宏观因素对市场流动性的指引有着举足轻重的作用。

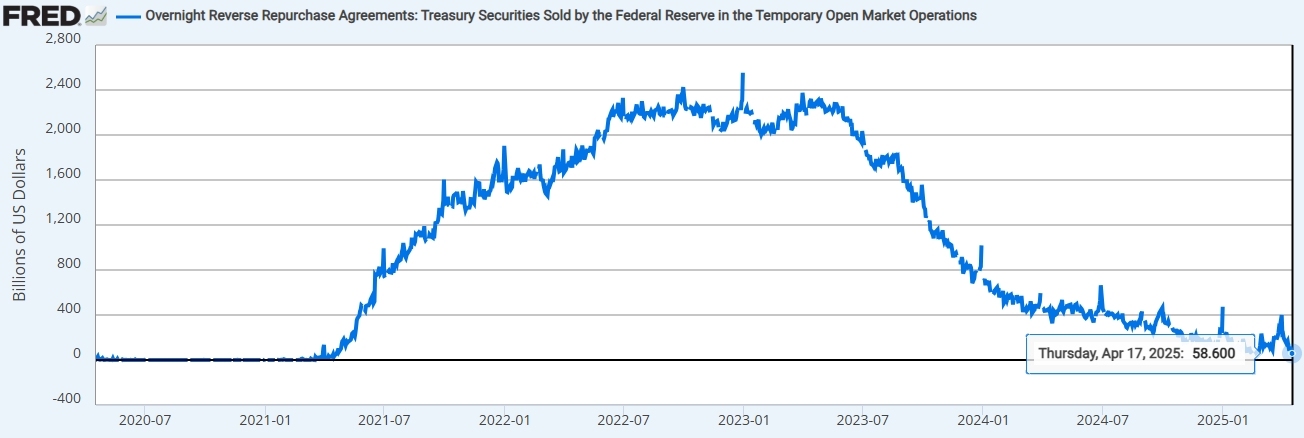

2025年3月,美联储宣布放缓QT,下调美国国债到期不进行再投资的月度上线。美联储鲍尔指出,委员们看到了货币市场紧张加剧的一些迹象。 4月中旬,美联储隔夜逆回购协议使用规模降至不足600亿美元,创2021年以来新低。

华尔街经济学家警告,美联储必须在逆回购机制完全耗尽前停止资产负债表的缩减,以避免发生类似2019年「回购危机」等事件中的流动性急剧紧缩、市场利率飙升、金融市场动荡的局面。

什么是隔夜逆回购?

正回购和逆回购是中央银行在公开市场操作中常用的货币政策工具。就美国而言,正回购(Repo/ Repurchase Agreenment)是美联储与银行等金融机构达成的、购买证券或其他高质量证券、约定在未来某个时间点卖回给交易对手的协议。逆回购( Reverse Repo/ Repurchase Agreenment)则是美联储先出售证券、后买回的协议。

本质上,美联储正回购是向市场注入流动性、降低短期利率,逆回购是回收流动性、提高短期利率。需要注意的是,中国和美国的逆回购的操作方向相反,中国央行的回购协议是减少流动性、逆回购是增加流动性。

美联储隔夜逆回购便利(ON RPP ,Overnight Reverse Repo Facility)是美联储面向非银行金融机构、吸收过剩流动性的工具。

隔夜逆回购被视为货币市场基金、一级交易商、保险公司、投资银行等非银金融机构的「准备金账户」,或是银行准备金的「缓冲垫」。在美联储现有体制下,存款类银行存放在美联储系统的资金称为存款准备金,而非银行机构的资金便通过隔夜逆回购协议来体现。

银行和非银机构存放在美联储中的资金属于美联储资产负债表中的「负债」,美联储分别提供准备金余额利率(IORB)和隔夜逆回购利率(ON RRP)利息。

这两个人为设定的利息率构成了所谓的美联储利率长廊:IORB为上限,ON RRP为下限,联邦基金有效利率(EFFR)在此期间波动。

- IORB利率-上限:当市场利率如EFFR>IORB时,银行有动力在市场借出资金、或没有动力在市场借入资金,市场资金需求的下降使得市场利率拉低至不高于IORB。当市场利率<IORB时,银行通过套利从市场借款并存入美联储赚IORB利息,将市场利率拉升至与IORB相当。

- ON RPP利率-下限:当市场利率<ON RPP利率时,非银机构不愿意将资金投向市场,因为它们可以通过逆回购协议将资金存在美联储赚更高的ON RRP利息。因此,市场资金供应减少,利率上升。

举例来说,假设当前联邦基金利率目标区间为4%~4.25%,那么IORB为上线4.25%,ON RRP为下线4%。

- 这是因为,若市场利率为4.5%,但银行在美联储借入资金只需4.25%利率,因此市场资金的需求下降;套利角度看,银行从美联储以4.25%借入资金、再以4.5%向市场借出,市场资金供应增加,拉低市场利率。

- 若市场利率为3.8%,非银机构不会在市场借出资金,因为它们可以以4%的ON RPP利率赚取更高收益。

隔夜逆回购规模的上升和下降意味着什么?

2020年新冠疫情后,美联储实施量化宽松(QE)政策,购买了大量美国国债和抵押贷款证券,资产负债表从2020年初的4.2万亿美元飙升至2022年中旬的8.9万亿美元。

在实施QE过程中,货币市场基金等非银机构拥有了大量闲置资金。在没有其他更高收益的去处时,这些过剩流动性被美联储通过隔夜逆回购这一短期流动性管理工具所吸收,因此ON RRP规模迅速扩大——从2021年初的数亿美元增长至2022年底的2.6万亿美元。

【美联储隔夜逆回购(ON RRP)规模,来源:圣路易斯联储】

为了应对QE政策带来的流动性过剩和通胀高企的问题,美联储在2022年3月宣布升息,并从6月开始缩表,按计划减持一定规模的美元资产。在美联储升息早期,ON RPP利率的提升继续吸纳市场闲置资金;随着美联储继续大幅升息,市场流动性逐渐萎缩,ON RPP规模在2022年底达到顶峰后回落。

随着通胀回落和流动性趋紧,美联储开始酝酿货币政策正常化计划,即降息和结束QT。美联储在2024年6月开始放缓缩表步伐,2025年3月再次减缓QT。随着代表过剩流动性的ON RPP规模萎缩至目前的数百亿美元,华尔街开始讨论美联储何时结束QT。

这是因为,若这一流动性工具的使用量萎缩至0,且美联储继续实施QT,在银行准备金也在减少或未来QT措施消耗准备金的情况下,金融系统流动性将面临枯竭风险——最直观表现为隔夜逆回购利率飙升、短债市场和股市异动等。

因此,隔夜逆回购被认为是金融体系流动性过剩的产物,是闲置资金的「蓄水池」。

- 隔夜逆回购规模上升原因:流动性宽裕,如QE周期;ON RRP利率吸引力强,其他短期投资工具收益率较低;短期国债供应下降,如疫情期间。

- 隔夜逆回购规模上升影响:若ON RPP规模过大,可能预示着美联储需要采取紧缩措施。

- 隔夜逆回购规模下降原因:流动性趋紧,如QT周期;ON RRP利率偏低,市场资金利率高。

- 隔夜逆回购规模下降影响:若ON RPP规模持续萎缩,可能预示着美联储需要采取宽松措施。

如何判断流动性是否充裕?

一般而言,银行准备金是观测美国金融体系流动性状态的最关键指标之一。美联储理事沃勒曾表示,当银行准备金与美国GDP的比例为10至11%可能是流动性较为舒适的状态。

按照2017年至2019年的缩表经验,当准备金与GDP比例大于10%,准备金处于相对「过剩状态」,当这一比例为8%至10%,准备金处于「充足」状态;当这一比例为6%至8%,准备金出现短缺;当跌破6%,准备金陷入极度短缺状态,并可能引发「回购危机」(Repo Crisis)。

在2019年9月的「回购危机」中,银行准备金占GDP比例曾跌至7%以下。当时,回购利率飙升至10%,美联储紧急进行隔夜回购操作,并恢复购买短期国债,向市场重新注入流动性。

这场危机是缩表导致的准备金不足和短期事件冲击的结果:QT末期,准备金供应处于短缺区间;季度末企业缴税,大量资金从企业账户流向财政部TGA账户;季度末国债拍卖的交割进一步吸收市场资金。

2024年10月,纽约联储公布了一项衡量银行准备金流动性的新指标:准备金需求弹性(RDE):当储备金充足时,储备需求曲线斜率为0,即联邦基金利率不随着储备变化而变化;当储备金稀缺时,RDE转为负值,联邦基金利率对储备变化高度敏感。

除了银行准备金,还有一些指标可以观测美国金融体系的流动性的松紧情况:

- 隔夜逆回购:过剩流动性的标志;ON RPP规模上升,流动性充裕;规模下降,流动性紧张。

- 联邦基金利率:美国银行间隔夜拆借利率,FOMC设定目标区间;若有效联邦基金利率接近或超过目标上限,流动性紧缺;利率低于下限,市场流动性宽裕。

- 货币供应量:M2或M3货币供应量的变化反映央行货币政策效果和银行体系的信贷扩张能力;快速增长表明流动性宽裕;增速放缓或下降表明流动性紧缺。

- TED Spread:泰德利差衡量三个月伦敦银行同业拆借利率(LIBOR)和三个月期美国国债利率的差值;利差增加,银行间信任度下降,市场流动性紧缺;利差缩小或稳定,流动性宽裕。

美联储何时结束QT

经济学家认为,当隔夜逆回购规模逼近0的时候,美联储就应彻底结束QT措施。也有专家警告,到那时可能为时已晚,应该更早结束缩表。

在美联储2025年3月宣布自4月1日暂缓QT后,华尔街对美联储何时结束QT并没有统一的共识。美国银行预计在2025年12月,摩根大通和德意志银行预计在2026年Q1,巴克莱银行认为是在2026年6月。

债务上限为什么事关结束QT?

在2025年3月货币政策会议中,FOMC委员们提到,考虑暂停或放缓资产负债表的缩减,直到债务上限问题得到解决可能是合适的。此外,在美银、摩根大通等华尔街机构对结束QT的分析中,「债务上限」被多次提及。

债务上限是美国国会设定的美国政府举债的最大规模。在2025年1月恢复债务上限后,美国财政部通过TGA现金消耗和一些非常规措施来维持政府的义务性支出。

和银行准备金一样,美国财政部一般账户(TGA)也是美联储资产负债表中的一项「负债」。 TGA用于存放政府税收收入、发债所得资金和其他财政收入等,并被用于政府各项开支。

- 当TGA余额增加时,资金从私人部门流向政府。

- 当TGA余额减少时,资金从政府流向私人部门。

在触及债务上限期间,财政部消耗美联储资产负债表中的TGA账户来支付账单,从而增加市场流动性——政府向项目承包商支付工程款、发放社会福利等,这些流入私人部门的资金最终会存入商业银行账户中,从而增加准备金余额。

若债务上限得以提升或取消,财政部可能会迅速重建现金储备(美联储资产负债表最大的负债),或者增发国债或加征关税,私人部门的资金便从银行体系中流出,市场流动性被政府吸收。

因此,债务上限问题的存在构成美联储结束QT的一个不确定性因素。纽约联储官员表示,债务上限僵局可能威胁美联储正在进行的资产负债表缩减,导致央行负债的波动,从而影响货币市场利率的波动。

总结

美联储隔夜逆回购是针对非银行机构用以存放闲置资金的短期流动性管理工具,美联储为这部分资金提供ON RRP利息,ON RRP利率构成美联储利率走廊的下线。隔夜逆回购规模增加是量化宽松过程中过剩流动性的体现,在量化紧缩早期也回因较高的利率而走高。市场认为,隔夜逆回购规模下跌至极限时将是美联储结束QT的时候,但债务上限问题的存在给短期流动性带来压力,也给美联储结束QT步伐增加不确定性。

推荐文章