2025年第一季度市场展望:银行业绩透露出市场走向的深层信号

一季度银行利润显示“软着陆”更可能,而非系统性风险隐忧

重塑市场叙事:投资者或低估了经济的韧性

TradingKey — 随着2025年第一季度接近尾声,投资者逐渐拼凑出股市未来走向的更完整图景。最新一季财报季的开端,依然由美国大型银行率先拉开帷幕。这一季的财报不仅是对金融系统健康的例行体检,更透露出关于消费者资产负债状况、企业借贷意愿、资本市场活跃度,乃至信贷压力的早期迹象。简而言之,整体经济的脉搏依旧稳定,尽管仍有几处需密切关注的“压力点”。

经历了通胀顽固、油价冲击与货币紧缩的多事之年(2024年)后,市场原本普遍预期2025年初的银行财报将普遍令人失望。然而第一季度的结果在多个层面上却出乎意料地强劲。摩根大通、花旗、美国银行、富国银行、高盛及摩根士丹利各自提供了这幅图景中的不同拼图部分,但呈现出的整体轮廓却是清晰的:当前的市场并非处于危机之中,而是在向更缓慢、更可持续的节奏重新调整。

尽管依然面临信贷违约上升与贷款需求疲软等阻力,财报中也隐含着一种安静却强劲的韧性。信用损失仍大幅低于历史均值;尽管存款争夺日趋激烈,但资金流已趋于稳定;交易及投行业务在经历了一段沉寂后开始苏醒;净息差虽不及2023年高点,但正以可预测的路径正常化。关键结论?“软着陆”依然在望,而2025年下半年市场估值上调的可能性也浮现出来。

来源:彭博社

银行业为趋势风向标:贷款行为释放出分化但可控的信号

任何经济展望的基础都在于信贷供给的可得性。因此,2025年Q1银行利润背后的细节值得深入研究。商业与工业(C&I)贷款同比温和下降,下降主要由地区性银行主导,说明企业整体仍较为谨慎,资本支出布局普遍保守。但拥有国际业务的大型银行态度则更为乐观,反映出尽管国内贷款放缓,但海外信贷需求依然强劲。

摩根大通的贷款总额环比增长2%,得益于企业借贷和信用卡余额的增长。富国银行亦呈现类似趋势,汽车贷款与房屋净值贷款均有增长。但多数银行均表达出信贷标准的趋紧,不过成因并非借款人质量下降,而是因定价纪律和监管资本要求趋严所致。

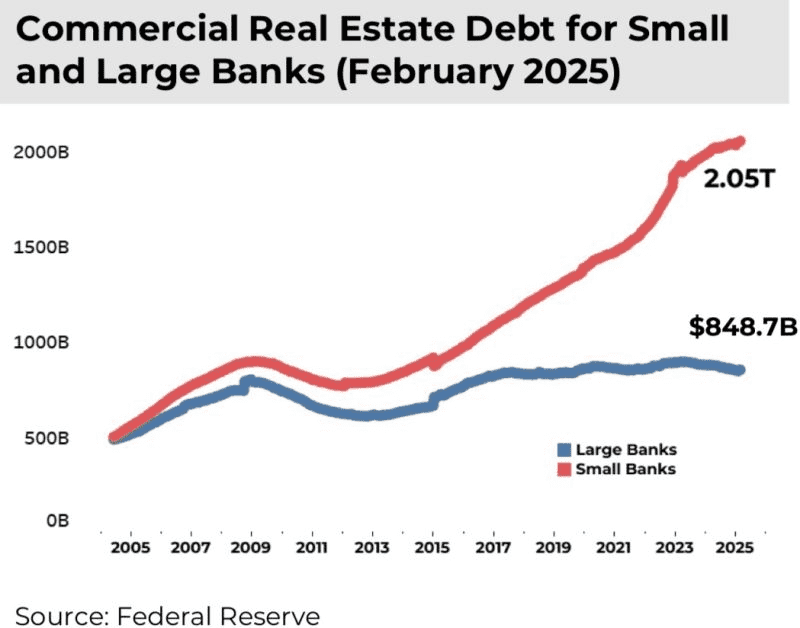

唯一值得警惕的领域是商业地产(CRE)。主要城市的写字楼空置率持续高企,部分银行已开始对旧贷资产计提减值准备。整体来看,该风险规模尚属可控,多元化银行中CRE贷款比重仍较小。投资者在本季所期待发现的系统性裂缝,并未显现。

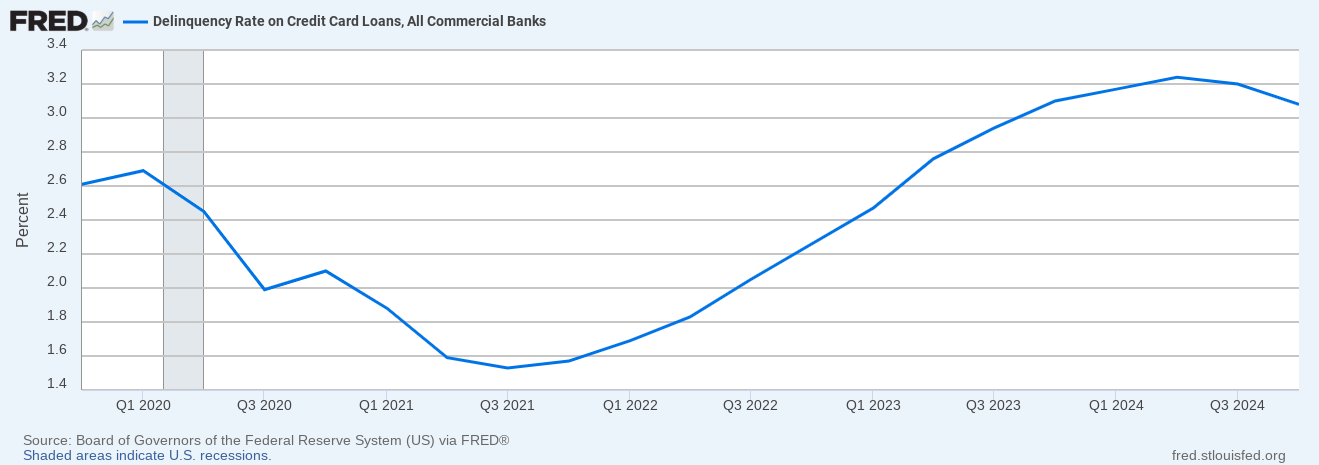

更令人欣慰的是,居民信贷状况依然良好。尽管信用卡与个人贷款违约率有所上升,尤其在低收入人群中,但数据仍在疫情前的历史区间内,目前未见信用恶化呈螺旋式上升的迹象。在就业市场强劲、工资增长稳固的支持下,家庭消费支出虽趋节制,但还债能力仍在维持。

来源:FRED

资本市场复苏迹象初现:风险偏好逐步回暖

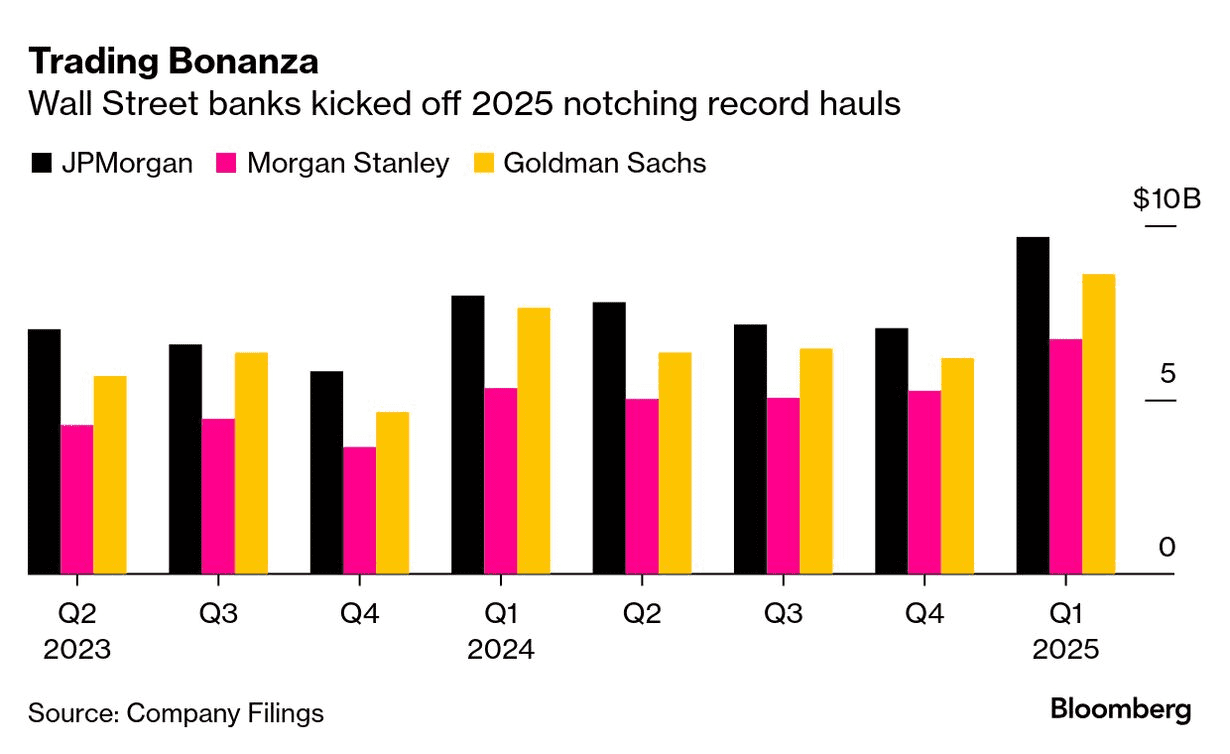

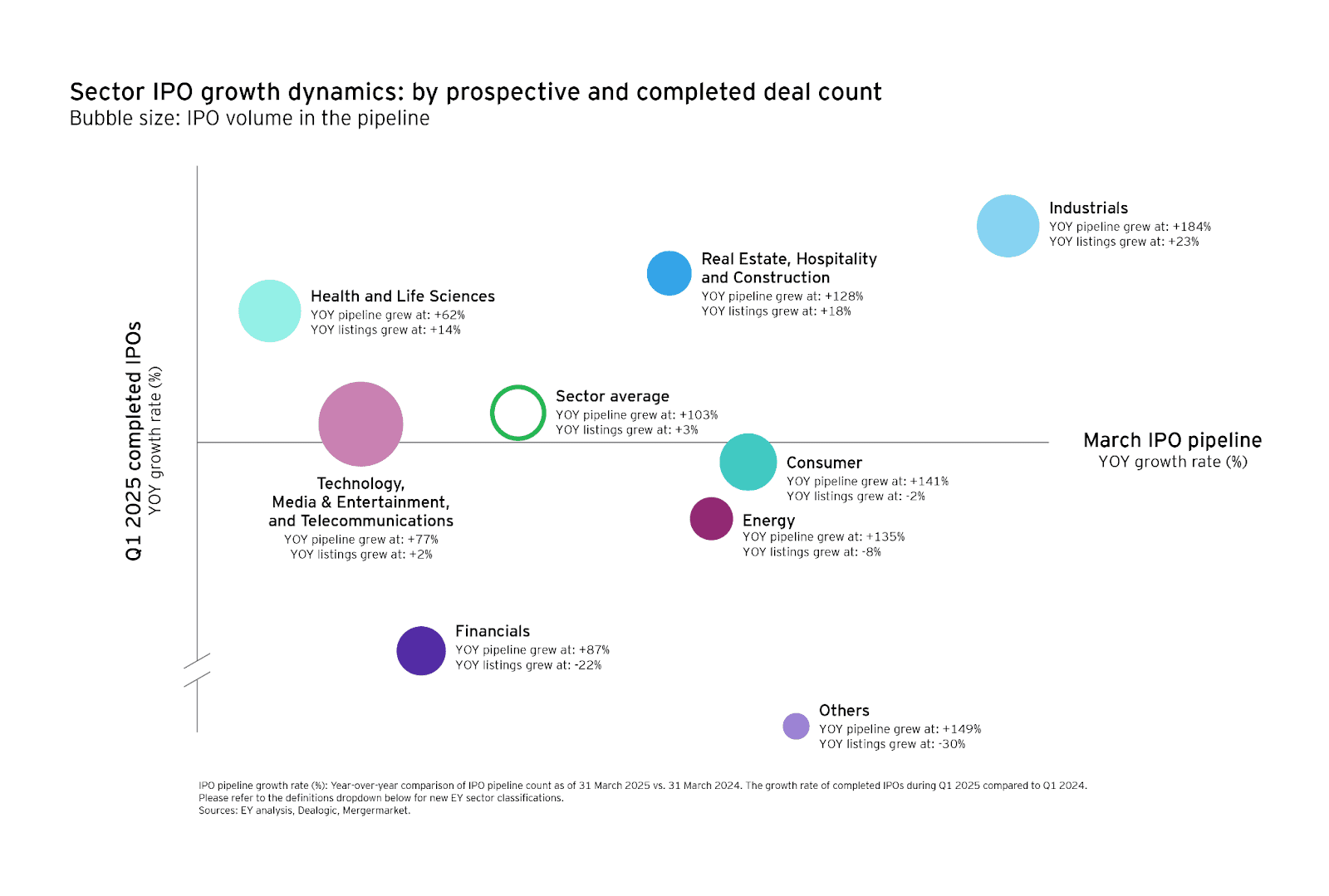

Q1中一些更具积极意义的信号来自于大型银行的资本市场部门。继多个季度“冬眠”之后,首次公开募股(IPO)呈现回暖迹象,债券承销量亦因市场预期下半年将降息而显著反弹。在此背景下,高盛与摩根士丹利的股权与债券发行收入均取得了显著增长,说明企业的风险承担意愿正逐步回升。

尽管并购(M&A)活动仍处于疲软阶段,但交易项目储备已开始浮现,来自管理层的言论也表明CFO与私募基金出资人信心正在增强。尽管相较于2020-2021年,资本成本仍处高位,但随着美联储终端利率路径日渐明朗,战略性交易有望于今年夏季提速。

交易业务亦为银行贡献了超预期的营收。固定收益团队受益于全球利率波动性上升,而股票交易则得到了散户参与度提高与衍生品成交量增长的提振。尽管这类涨势难以每季复制,但它凸显出银行的手续费业务仍属周期性正常偏弱,而非系统性受损,同时市场已开始重新定价经济增长的下一阶段。

资本市场活动的回暖,对于整体股市情绪也构成了积极支撑。历史经验表明,当IPO与并购交易活跃时,投资者的“风险偏好”情绪增强,有助于中小盘股的资金流入,而非仅聚焦于防御型大盘股。若该趋势持续,第二季度或将见证市场对此前冷门板块的重新分配。

来源:安永

利差波动:利率拐点背景下的盈利再平衡

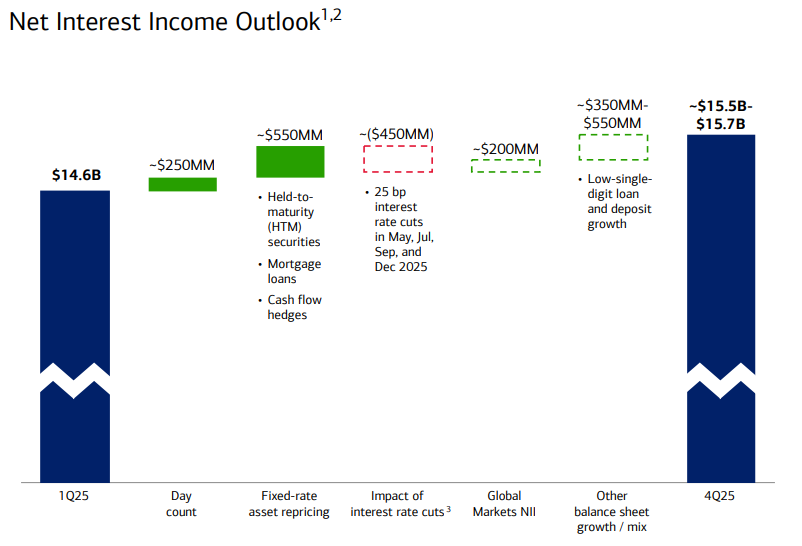

2024年的市场叙事主旋律仍然是美联储政策。到了2025年,这一影响虽减弱,其“余波”却仍然主导着宏观走势。净息收入(NII)作为银行主要利润来源,在本季度精准反映了这一变化。爆发式的利差扩张已成过往,但利差并未陷入自由落体式下跌,而是在向更合理水平正常化。

以美国银行为例,由于贷款增长放缓与融资成本上升,其净息收入环比下降4%。管理层预计该收入在2025年下半年将趋于稳定,前提是美联储开始降息周期。大部分大型银行管理层亦表达了类似观点,指出尽管高利率的顺风逐渐减弱,但由于稳健的资产负债匹配管理,利差支撑“底盘”依然坚固。在此环境下,“存款Beta”——即银行为吸引客户存款而提高存款利率的速度——成为市场关注的焦点。与地方性及数字银行相比,拥有庞大零售网络与品牌黏性的传统银行(如U.S. Bank与摩根大通)在稳定利润方面更具优势。

此外,2025年3月份开始的收益率曲线陡化也带来了短期缓解。长期国债收益率相对短期债券回升,使银行在商业贷款和房贷定价方面拥有更大灵活性。尽管超级盈利时期可能已成历史,但这仍支持优质银行实现中单位数的利润增长。

来源:美银官网

市场情绪与估值:稳定逻辑正在重塑预期

尽管种种信号积极,银行股估值仍然偏低。当前行业整体市净率仍低于历史水平,即使银行股的股本回报率(ROE)已接近金融危机后的区间上缘。估值折价的背后源于2023年地区银行危机所余留的担忧情绪,以及投资者对“稳态经济”下银行持续盈利能力的质疑。

但这种“估值错位”可能只是暂时的。Q1利润数据表明,银行不仅稳住了存款流动,还在合规与营收多元化方面取得进展。若美联储如市场预期般于2025年第三季度启动降息周期,并在7月前后进行两次降息,则银行信贷投放与交易业务亦有望回暖。

与此同时,股市投资者也在逐步涌回周期板块,包括金融、工业与小盘股,随着“软着陆”预期强化。若宏观数据持续支撑“不冷不热”的经济情境,则标普500指数可能迎来估值再定价,而金融板块正是此轮反弹的潜在引擎之一。

关键是:这并非牵强乐观。大型银行的股息收益率普遍超过3%,且具备强劲的股票回购潜力。资本充足率(如CET1)远超监管门槛,使得银行即便在谨慎的经济环境下,也能进行资本回馈。对于长期股东而言,风险回报正在悄然向投资者倾斜。

来源:Simplywall

风险依旧:从商业地产,到监管与地缘政治

尽管前景改善,但过度乐观仍不可取。风险真实存在,且分布不均。商业地产仍是系统中最容易出问题的领域,特别是在过度集中的地区性银行中。尽管大型银行具备分散度保护,但写字楼估值若长期承压,仍可能引发生账资产减值,进而引发更广泛的拨备压力。

监管方面,“巴塞尔协议III最终框架”将于年内落地,其对资本尤其是交易及操作风险资本的要求可能大幅提高。尽管大银行普遍资本充足,但最终实施标准的不确定性可能制约投资者信心。

地缘政治因素也不可忽视。中东局势升温与2025年美国大选可能导致市场再度波动。银行作为“杠杆式经济参与者”,天然暴露于宏观冲击之下。

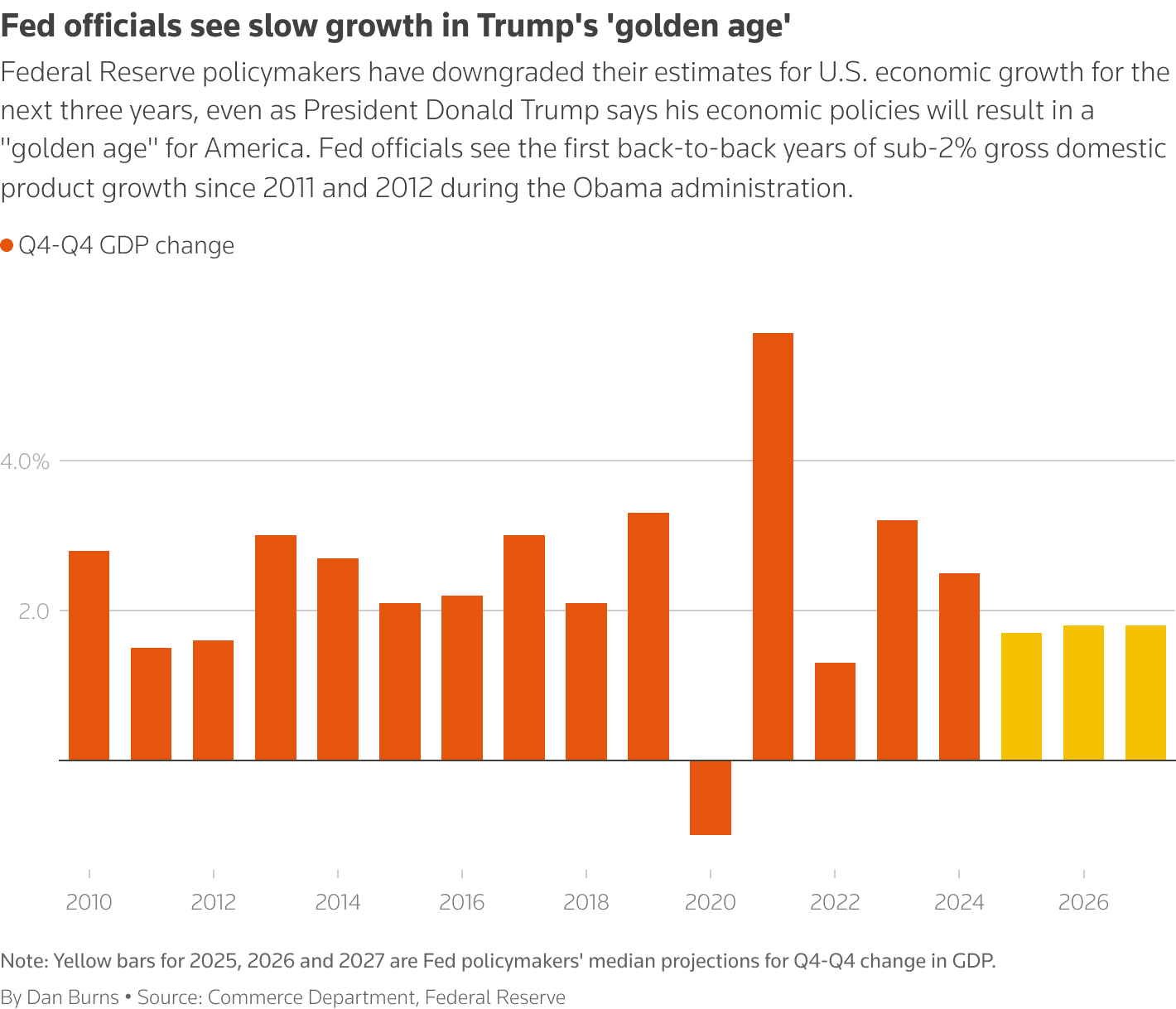

最后,政策路径仍存在误判风险。若通胀顽固,美联储将延后降息至2026年,届时信贷需求可能进一步趋弱,资产价格下修风险浮现。反之,若货币政策宽松过猛,则可能重新引发通胀风险,虽曲线更陡,但长远不确定性增加。

来源:美國房地產經紀人協會首席經濟學家 Lawrence Yun

展望未来:信心恢复,是季度积淀下的成果

2025年初,市场给出了对2024年底悲观论调温和却坚定的驳斥。这并非一个面临系统性压力的市场,而是一个正在时而缓慢、却并非灾难性地,适应新的利率常态的市场。消费者继续消费、企业逐步觉醒,资本市场亦重新焕发生机。

对股市而言,这意味着一个“谨慎乐观”的基本预期。如果美联储按计划年中开始降息、通胀逐步消退,投资信心可能持续回升。推动下半年市场反弹的“配方”正在逐步就位,这种复苏非凭空臆测,而是基于数据支持的温和进展。银行或许不会令市场大幅上行,但它们正搭建基础。他们的利润,预示着眼下市场最该关注的三件事:稳定、灵活,以及增长的缓慢重启。而市场对此,才刚刚开始反映出来。

来源:路透社

推荐文章