美联储利率决议点评:降息在即,转向“宽松交易”

TradingKey - 2025年3月20日,美联储公布了3月利率决议。与市场普遍预期一致,美联储维持政策利率在4.25%-4.5%不变。在缩表方面,从4月开始,每月美债到期不再投资上限将从250亿美元降至50亿美元,表明其资产负债表缩减速度将放缓。

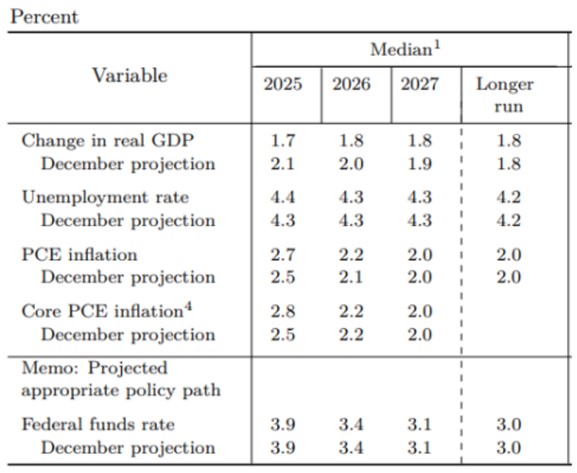

与去年12月相比,美联储下调了美国经济增长预期,同时上调了通胀预测(图1):

· 3月预测将2025年实际GDP增速下调0.4个百分点至1.7%;

· 失业率微上调0.1个百分点至4.4%;

· 整体PCE和核心PCE通胀预测分别从12月的2.5%分别上调至2.7%和2.8%。

数据来源:美联储,Tradingkey.com

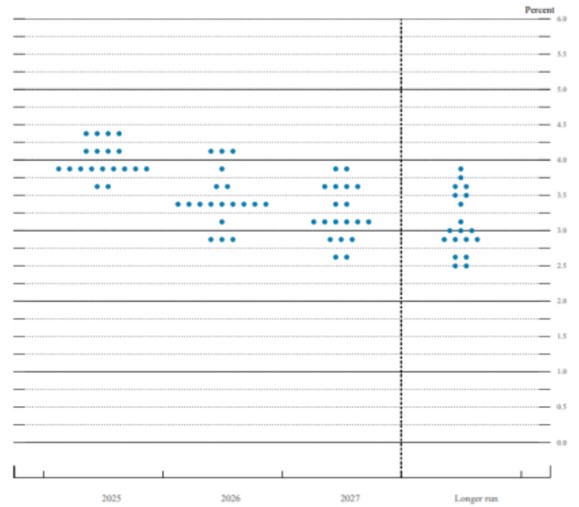

鉴于经济前景趋软和通胀上升,美联储重启降息周期已成定局。点阵图显示,到今年年底将进行两次降息,政策利率将降至3.75%-4%(图2)。

数据来源:美联储,Tradingkey.com

会议期间,主席鲍威尔强调,美国经济仍具韧性,通胀预期依然稳定,表明美联储无需像上世纪70年代那样通过引发衰退来抑制通胀。这一表态部分缓解了投资者对滞胀的担忧。

我们认同鲍威尔的观点,认为滞胀不太可能出现。在增长方面,尽管消费者信心和支出意愿有所减弱,但制造业和服务业PMI仍保持在50以上的扩张区间。展望未来,特朗普的对内减税政策预计将提振经济活动。这些因素表明,尽管美国经济正在放缓,但出现技术性衰退的可能性不大。在通胀方面,尽管特朗普的关税措施推高了美国CPI,但其潜在的能源政策可能会抵消部分关税驱动的通胀压力,使通胀中枢保持在当前预期以下。

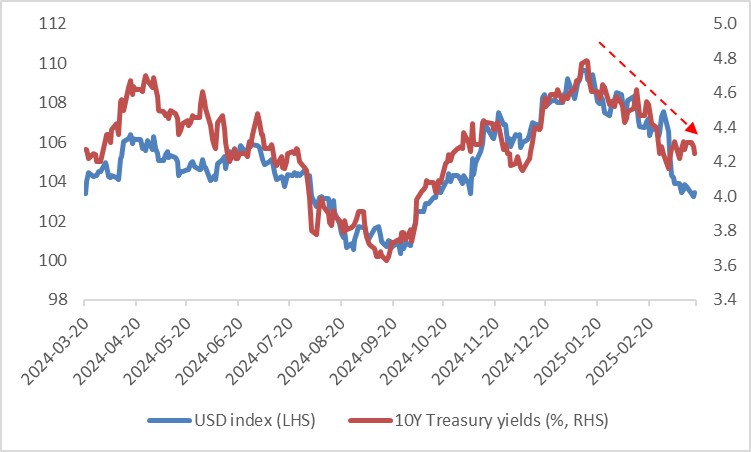

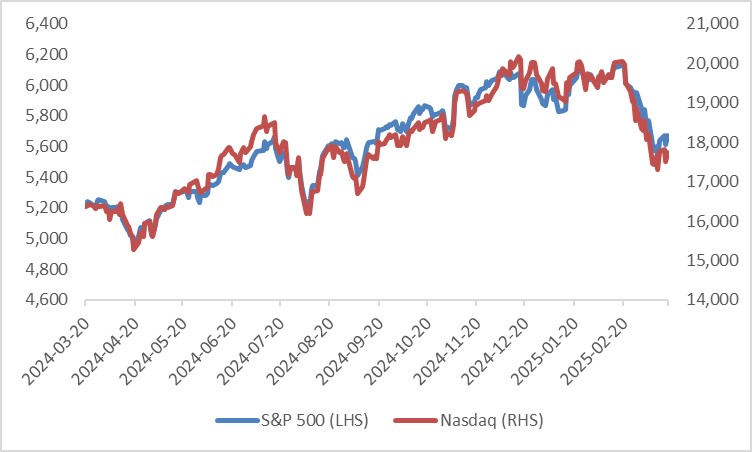

由于通胀不太可能大幅飙升,我们认为美联储有意愿也有能力实施更大幅度的降息。我们预计到今年年底将有3-4次降息,超过3月点阵图显示的两次降息。对投资者而言,这意味着转向“宽松交易”——美元指数走弱、国债收益率下降以及美国股市上涨(图3和4)。

数据来源:路孚特,Tradingkey.com

数据来源:路孚特,Tradingkey.com

推荐文章