从暂停到转向——亚洲各国央行准备降息 - 富国银行

总结

随着美国联邦储备理事会(美联储,fed)暗示9月开始宽松周期,美国公债收益率(殖利率)下滑,美元温和走软。较低的利率和美元贬值的结合,可能会为外国央行创造更积极地放松货币政策的政策空间,或者更明显的是,启动它们自己的宽松周期。在我们看来,新兴亚洲央行可能是对金融市场近期走势最敏感的机构,我们的货币政策空间框架证实,该地区央行目前确实有更大的降息空间。从这个意义上说,我们认为亚洲各国央行现在可能会齐心协力放宽货币政策,印尼、泰国和印度的央行可能会开始降息。与此同时,中国人民银行(pboc)和菲律宾央行(Central Bank of the Philippines)可能会继续致力于实施更宽松的货币政策。各地区央行可能在以不同的速度降息,但从主题上讲,该地区曾经缺席全球宽松趋势,现在准备加入同行机构的行列。

新兴亚洲国家的央行已接近转向

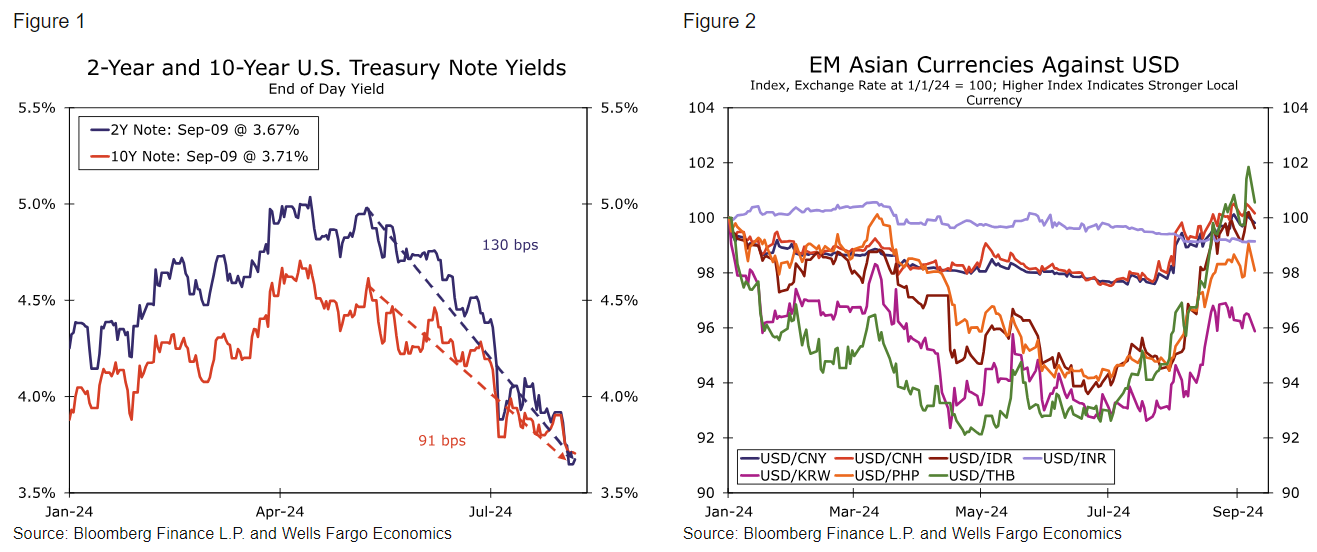

我们8月份的《国际经济展望》中有一节专门讨论了美联储即将降息的潜在溢出效应。我们将“溢出效应”定义为外国央行可能更倾向于加快降息步伐,或者在美联储承诺放松货币政策的情况下受到影响,启动各自的宽松周期。在那篇文章中,我们分享了我们的观点,即大多数G10央行可能不会受到美联储的影响,在考虑调整货币政策设置时,它们会根据国内经济状况的演变做出反应。然而,我们确实强调了新兴市场(特别是亚洲新兴市场)的一些机构如何利用美联储的转向作为催化剂,降低各自的政策利率。亚洲发展中国家央行的政策制定者基本上没有参与到其它新兴地区迄今出现的宽松趋势中。政策制定者的沟通经常提到,由于潜在的大宗商品价格冲击,以及通过货币贬值传导给消费者价格,当地通胀前景面临上行风险。虽然这些风险肯定会成为现实,但地区央行的声明在很大程度上被解读为决策者也在等待美联储(Fed)启动宽松周期。随着美联储现在几乎承诺在9月份开始降息,美国国债收益率迅速下降,美元兑大多数亚洲货币走弱。美国国债收益率下降和地区货币走强的结合表明,当地机构现在可能有理由继续放松货币政策(即中国人民银行和菲律宾央行),或者更明显的是,启动宽松周期。

人们当然可以运用判断来推断哪些新兴亚洲央行可能转向降息;然而,我们也把最近的市场波动作为更新我们央行货币政策空间框架的机会。我们的政策空间框架是一个有用的指南,可以帮助我们了解哪些地区央行确实有降息空间,以及降息力度有多大。为了确定货币政策空间,我们研究了政策制定者在接近利率决策时通常考虑的基本经济和金融市场指标。从这个意义上说,我们要考虑多个因素。在经济方面,我们的框架考虑了当前货币政策通过实际利率的限制程度。我们还考虑了前瞻性的通胀评估,以及价格增长可能相对于央行的CPI通胀目标。央行也注重影响增长前景,因此为了考虑到这一点,我们纳入了一个衡量经济体潜在增长势头的指标。最后,我们加入了当地货币对美元的表现。货币贬值有可能导致输入性通胀——这是央行可能需要防范的——但也会带来金融稳定风险。在本币迅速被抛售的情况下,这两种风险都可能导致央行维持政策利率不变,或者可能开始加息以捍卫本币价值。最终,我们得到了一个衡量央行降息政策空间的总体指标。完整的货币政策空间框架表见图3。我们的框架确定了哪些亚洲和其他地区的央行在今年年底前有放松货币政策的空间。我们的框架还显示了哪些输入指标正在产生降息空间,以及到年底可能会降息多少次。

我们的框架显示,未来几个月,亚洲新兴经济体的部分央行降息空间最大。从这个意义上说,我们的框架将印度尼西亚银行(BI),中国人民银行(PBoC),泰国银行(BOT)和菲律宾中央银行(BSP)确定为货币政策空间栏的顶部。从主题上讲,这些机构都与实际利率大幅上升、经济活动放缓以及货币兑美元在过去三个月走强有关。此外,对通胀的前瞻性看法还表明,价格增长将低于各自的CPI目标,或至少在目标范围内。排名靠前的是印度储备银行(RBI),我们的框架也认为它在今年年底前有足够的政策降息空间。类似的趋势在印度也存在。实际政策利率处于限制性区域,经济显示出放缓的迹象,尽管通胀预计将比亚洲其他经济体略高,卢比的表现也不佳,但基本面表明,印度央行政策制定者可能在未来几个月降息。我们的框架将大多数亚洲新兴市场央行认定为在整个新兴市场拥有最大政策空间的央行,这当然很有趣,但同样引人注目的是过去几个月政策空间的演变。自第二季度以来,中国央行、BOT和BSP都积累了更多的降息政策空间,我们的框架现在表明,每家机构都有“充足的货币政策空间”,而不是上个季度的“有限的货币政策空间”。虽然印度央行在第二季度有足够的降息空间,但我们的框架显示,最近印尼盾的强势进一步扩大了政策空间,并且相对于亚洲和其他地区的同行机构,印度央行拥有更宽松的货币政策的最大空间。

但拥有放宽货币政策的空间,并不一定意味着央行会降息,或者至少会降息到我们的框架所建议的幅度。因此,虽然我们可以使用我们的系统框架来帮助告知我们的观点,但我们认为在某种程度上,判断叠加仍然是必要的。至于印尼央行,我们认为我们的框架准确反映了政策制定者到2024年底将实施的宽松程度。货币稳定是英国央行货币政策任务的中心,现在货币已经走强,输入型通胀风险已经消退,我们相信英国央行将在9月份的会议上启动宽松周期,并在年底前的剩余会议上推出额外的宽松政策。从这个意义上说,英国央行政策利率今年年底可能会达到5.25%。在中国,经济低迷和通缩压力可能是中国央行放松货币政策的推动力;然而,近期人民币走强也可能成为政策制定者放松货币政策的理由之一。我们预计中国央行政策制定者将再下调50个基点的地方银行存款准备金率(RRR),略低于我们的框架建议;不过,降准可能会在下调贷款利率的同时进行。一段时间以来,泰国央行(Bank of Thailand)一直有降息的空间,尽管政策制定者在考虑放松货币政策时一直非常谨慎。由于通胀仍然低迷,泰铢兑美元汇率年初至今已完全走强,我们认为政策制定者终于准备好转向更加宽松的政策。话虽如此,我们预计2024年基准利率将累计下调50个基点,达到2.00%,比我们的框架建议的宽松程度略低,第一次降息将在美联储开始放松货币政策后的10月份进行。泰国央行宽松政策可能会持续到2025年初,尽管泰国央行(Bank of Thailand)的政策制定者可能会在亚洲新兴市场推出较浅的宽松周期之一,因为抵御再度出现的货币贬值压力的需求依然存在。菲律宾央行政策制定者已经在第三季度开始降息,我们认为我们的框架与今年年底前推出的宽松政策是一致的。到目前为止,我们认为,到今年年底,菲律宾央行的借款利率将达到5.75%,再降息50个基点——2024年总共降息75个基点。最后,印度储备银行(Reserve Bank of India)可能是最需要做出判断的央行。印度央行的政策制定者在今年大部分时间里都有降息的空间;然而,政策制定者似乎比该地区其他央行更期待美联储的行动。由于美联储将在9月份降息,再加上印度经济活动出现了暂时的减速迹象,印度储备银行正步入宽松政策的轨道。话虽如此,我们认为印度央行在年底前只会降息25个基点,至6.25%。宽松周期可能在2025年继续,最终我们认为印度央行的政策利率将在明年年中达到5.75%的终极利率。

推荐文章