美联储前瞻:对美联储9月降息的信心增强--荷兰国际集团

美国的数据应该会给官员们更多信心,让他们相信通胀正朝着2%的方向发展,我们认为注意力将开始集中在实现经济“软着陆”上。下周的FOMC会议应该会为9月份的降息奠定基础,因为政策开始从限制性领域转向更为中性的领域。

重回降息轨道

我们必须问这样一个问题:数据是否已被美联储考虑在内?在6月份的FOMC会议上,最有趣的方面是,美联储放弃了今年可能降息三次的观点,暗示未来最有可能的路径只有一次。但考虑到最近的数据流和金融市场走势,这可能已经显得过时了。

在下周的FOMC会议上,美联储仍将保持货币政策不变,但我们相信他们将借此给出迄今为止最明确的暗示,即他们开始认真考虑降息,最有可能是在随后的9月份FOMC会议上。通货膨胀似乎有所好转,失业率在上升,越来越多的证据表明,消费者支出正在降温。美联储一直在努力实现“软着陆”,如果数据允许他们降息,而且肯定在朝着这个方向发展,那么我们认为他们将抓住机会。

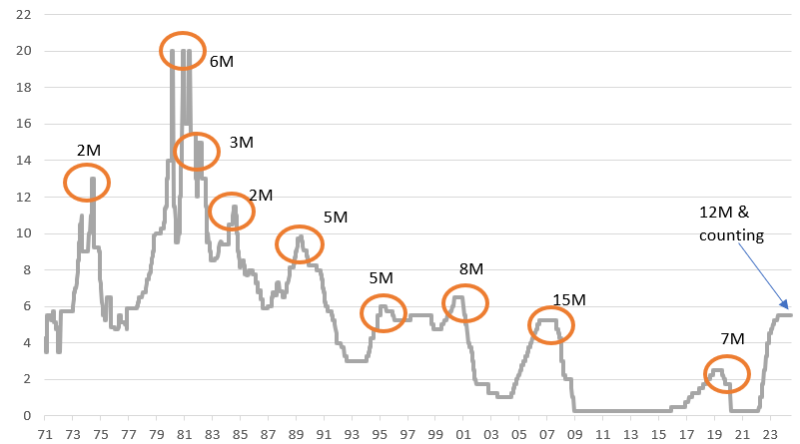

联邦基金利率和上次加息与首次降息之间的持续时间

资料来源:荷兰国际集团Macrobond

通货膨胀在一个更好的水平

在通胀方面,核心CPI和核心个人消费支出平减指数在第一季度都过热,令人不安,但5月和6月的数据看起来更令人鼓舞。最值得注意的是,所谓的“超级核心服务”(不包括住房、食品和能源)增速明显放缓,而美联储一直非常重视这些服务。我们终于看到,关键的住房组成部分反映出第三方私人租赁系列数据的放缓。

美联储理事克里斯托弗·沃勒(Christopher Waller)上周表示,“我确实相信,我们正越来越接近有理由下调政策利率的时刻”,美联储主席杰罗姆·鲍威尔(Jerome Powell)最近在国会作证时补充说,“更多好的数据将增强我们的信心”,即通胀正朝着2%的方向发展。我们认为,他们将从7月和8月的通胀报告中领会到这一点。这是9月份降息的必要条件,但本身并不充分。

如果美联储能够降息,“软着陆”是可能的

我们需要看到放缓的第二个领域是劳动力市场。失业率从去年4月3.4%的低点上升到6月的4.1%,高于美联储在最近一轮预测中预测的今年年底4%的水平。美联储沃勒警告说,“失业率上升的风险比我们长期以来看到的都要大。”旧金山联邦储备银行行长玛丽•戴利(Mary Daly)表示:“我们不想看到劳动力市场开始大幅走弱——摇摇晃晃——因为到那时,想要把它拉回来往往为时已晚。”

目前,失业率上升是由劳动力供给增长超过需求造成的;我们没有看到净失业。尽管如此,ISM和NFIB的就业指标显示,这方面的风险正在加大。即使我们没有看到净失业,就业市场的日益疲软也增强了人们的信心,即工资增长将继续放缓至长期以来与2%的通胀目标一致的水平。

美联储希望看到降温的第三个领域是消费领域,该领域预计2023年下半年的年化支出增长率为3.2%。今年上半年,这一比例已降至2%以下,随着收入增长放缓,大流行时期累积储蓄减少,消费者信贷增长受到高借贷成本和贷款违约率上升的压力,这条凳子的第三条腿也开始要求美联储改变政策。

经济增长将成为美联储更大的担忧,因为有进一步降息的风险

我们的立场是,美联储在能够避免衰退的情况下不想引发衰退,如果数据允许,我们预计官员们将从9月份开始将货币政策从“限制性”领域转向“限制性略低”的政策。我们已经非常接近了,假设事情如我们预期的那样发展,美联储将利用杰克逊霍尔研讨会来表明他们正在重新评估前景,并将在9月份下调增长和通胀预期,提高失业率预期。

我们认为,这将为今年9月、11月和12月的三次降息铺平道路,明年至少还有三次降息。

2年期和10年期利率将降至4%,预计9月份将首次降息

从2年期收益率到有效基金利率的息差达到了新的低点,为-93个基点,因为我们即将在未来的周期中首次降息。神奇的水平是-100个基点,传统上,一旦我们达到这个水平,市场就完全为第一次降息和一系列降息的开始做好了准备。2年期国债的收益率目前在4.4%左右,未来几个月将向4%靠拢。达到4%可能很快。长期看涨的唯一原因是美联储预计不会在即将召开的会议上降息,但似乎更倾向于在9月18日降息。然而,如果美联储利用7月会议的机会,对在9月会议上降息的可能性表示赞同,那么美联储有可能推动这一举措。

10年期国债收益率也在向4%逼近。现在在4.2%区域,曲线倒挂在20bp以下。随着2年期和10年期国债收益率向4%靠拢,曲线完全趋于平缓,从那里开始,随着美联储在接下来的几个月里继续降息,我们构建了一条向上倾斜的曲线。

关于流动性状况和美联储资产负债表收缩的评论通常隐藏在详细的声明中,很少在新闻发布会上主动发表意见。我们预计这次也会发生类似的事情。美联储已经提前(在我们看来)缩减量化紧缩进程。这种情况仍在幕后持续,尚未达到需要特别关注流动性状况的水平。

话虽如此,我们发现值得注意的是,通过逆回购工具回到美联储的余额在4000亿美元区域保持粘性,这与2023年至2024年初的大幅下降相比是一个重大变化。我们认为,这种余额是流动性过剩的表现,理想情况下,应该随着量化紧缩进程而收缩。如果不这样做,那么目前为3.3万亿美元的银行准备金将被迫下降。如果它们跌破3万亿美元,那么在美联储开始放松利率政策之际,流动性状况将出现矛盾的实质性收紧。

外汇:美元面临一些下行风险

较低的美国短期利率使美元在7月份下跌了大约1.5-2.0%,尽管其双边表现在很大程度上是由套利交易策略的平仓推动的。市场面临的第一个问题可能是,美联储是否觉得有必要通过改变FOMC声明中的措辞来引导市场走向9月份的降息。例如,在美联储7月降息之前,2019年6月的声明使用了以下措辞:

委员会继续认为最有可能的结果是经济活动持续扩张,劳动力市场状况强劲,通胀接近委员会对称的2%目标,但这一前景的不确定性有所增加。鉴于这些不确定性和温和的通胀压力,委员会将密切关注即将发布的信息对经济前景的影响,并将采取适当行动维持经济扩张。

美联储可能更愿意保留选择权,而不是承诺使用这种语言,但这肯定有风险。直到美联储6月份的最后一次新闻发布会上,鲍威尔主席一直是可靠的鸽派,美元也走软了。但在6月份,鲍威尔主席出人意料地采取了更为保守的立场,这或许与美联储点阵图(Dot Plot)所传递的信息一致,即今年预计降息一次,而不是三次。

但如上所述,我们认为美国短期利率的走势更低,FOMC会议对美元构成负面风险事件。鉴于日元的空头仓位仍然很大,美元/日元的下行风险可能仍然存在(日本央行将在当天早些时候决定政策),欧元/美元可能会小幅走高,因为世界上最有影响力的央行近期的宽松政策将支持疲弱的全球经济增长前景。

同样,如果美联储在7月31日之前没有出现鸽派言论,美元也不太可能大幅反弹。8月底的杰克逊霍尔美联储研讨会是美联储发出9月降息信号的又一次机会。

推荐文章