在特朗普抨击鲍威尔后,美元仍然处于弱势

- 美元在周二持平,周一触及三年低点。

- 市场准备迎接一系列美联储官员的讲话和特斯拉财报。

- 美元指数仍低于100.00关口,特朗普加大对美联储主席鲍威尔的攻击。

美元指数(DXY)跟踪美元(USD)对六种主要货币的表现,周二在三年低点附近大致持平,巩固了周一的损失。由于复活节周一银行假期,美国和欧洲市场的交易能力有限,美元在亚洲交易时段受到打击,令市场感到意外。美国总统唐纳德·特朗普现在将注意力转向美联储(Fed),并对其主席鲍威尔发起攻击,称其为“一个重大失败者”,因为他没有降低利率,同时寻找摆脱主席的方式,进一步给美元施加下行压力。

在经济日历方面,所有目光都集中在周三的四月领先采购经理人指数(PMI)初步数据和周四的耐用品订单上。对于本周二,一系列美联储官员的讲话安排在日程上,同时还将发布不太重要的四月里士满联储制造业数据。

在美国股市方面,焦点将集中在美国收盘铃声后的特斯拉(TSLA)财报电话会议上,首席执行官埃隆·马斯克可能会宣布他从政府效率部(DOGE)的离职日期。

每日市场动态摘要:美联储官员频频发声

- GMT13:30,费城联邦储备银行行长帕特里克·哈克参加宾夕法尼亚大学的经济发展研讨会,重点讨论区域增长和金融包容性。

- GMT14:00,美联储副主席菲利普·杰弗逊在费城联邦储备银行经济流动性峰会上发表关于“经济流动性与双重任务”的演讲。

- 同一时间段内,四月里士满联储制造业指数也将公布,预计将进一步收缩至-6,前值为-4。

- 明尼阿波利斯联邦储备银行行长尼尔·卡什卡利将在GMT17:40左右发言,参加在华盛顿特区美国商会全球峰会的问答环节。

- 周二的闭幕发言将在GMT22:00左右由联邦储备银行行长阿德里安娜·库格勒进行,她将在明尼阿波利斯的赫勒-霍维茨经济研究所2025年圆桌会议上发表关于“货币政策传导”的演讲。

- 美国收盘铃声后,所有目光将转向特斯拉财报。NBC报道称,特斯拉主席埃隆·马斯克将在电话会议上宣布他从政府效率部(DOGE)的离职日期。

- 周二股市寻求方向,欧洲小幅下跌,而美国股市平均上涨1%,试图从周一的损失中反弹。

- CME美联储观察工具显示,美联储在5月会议上降息的机会为10.4%,而维持不变的机会为89.6%。6月会议降息的机会仍约为62%。

- 美国10年期国债收益率在4.41%左右交易,此前美国债券在过去几周内大幅抛售。

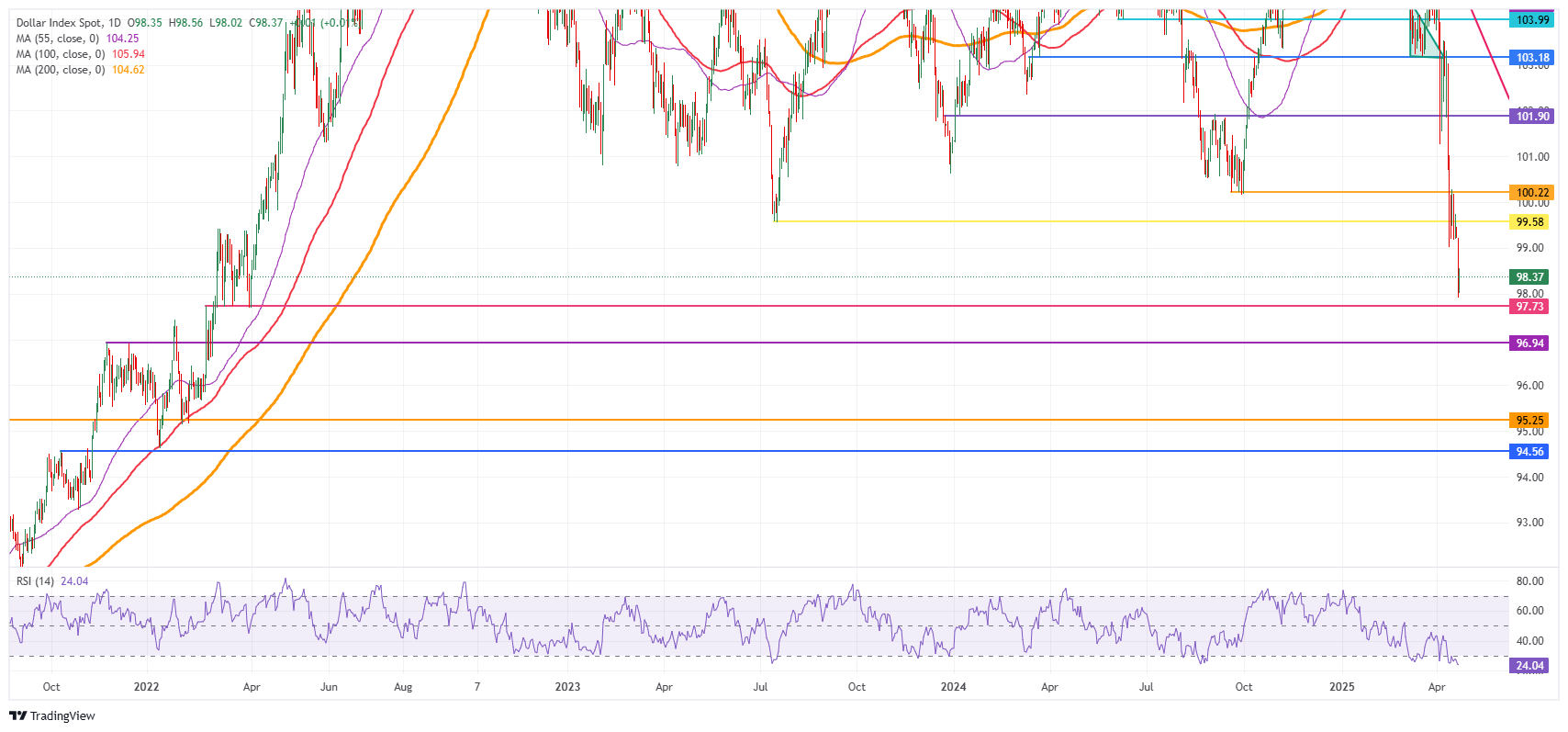

美元指数技术分析:试探水温

美元指数(DXY)暂时告别100.00关口。周一的损失在周二得到巩固,而相对强弱指数(RSI)正在突破超卖区域。从这里来看,进一步下行可能相对有限,因为某种技术反弹似乎在所难免,之后DXY可能会再度下跌。

在上行方面,首个阻力位在99.58,可能会在任何反弹尝试中触发强烈的拒绝。如果美元多头重新出现,关注100.22,突破100.00将是他们回归的看涨信号。强劲的反弹将回到101.90,自2023年以来一直作为头肩底线。

另一方面,97.73的低点非常接近,可能随时被突破。进一步下方,较薄的技术支撑位在96.94,之后开始关注这一新价格区间的下方水平。这些水平为95.25和94.56,这将意味着自2022年以来未见的新低。

美元指数:日线图

美元 FAQs

美元(USD)是美国的官方货币,也是许多其他国家的“事实上”货币,与当地纸币一起流通。根据 2022年的数据,美元是世界上交易量最大的货币,占全球外汇交易额的88%以上,平均每天交易6.6万亿美元。 第二次世界大战后,美元取代英镑成为世界储备货币。在其历史上的大部分时间里,美元都是由黄金支撑的,直到1971年布雷顿森林协定(Bretton Woods Agreement)废除了金本位制。”

“影响美元价值的最重要的单一因素是货币政策,这是由美联储(Fed)决定的。美联储有两项任务:实现物价稳定(控制通胀)和促进充分就业。它实现这两个目标的主要工具是调整利率。当物价上涨过快,通货膨胀率高于美联储2%的目标时,美联储将加息,这有助于美元升值。当通货膨胀率低于2%或失业率过高时,美联储可能会降低利率,这将给美元带来压力。”

在极端情况下,美联储还可以印更多美元,实施量化宽松政策。量化宽松是美联储在陷入困境的金融体系中大幅增加信贷流动的过程。这是一种非标准的政策措施,用于信贷枯竭,因为银行不愿相互放贷(出于对交易对手违约的担忧)。当仅仅降低利率不太可能达到必要的效果时,这是最后的手段。这是美联储在2008年金融危机期间对抗信贷紧缩的首选武器。它涉及到美联储印刷更多的美元,并用这些美元主要从金融机构购买美国政府债券。量化宽松通常会导致美元走软。”

量化紧缩(QT)是一个相反的过程,即美联储停止从金融机构购买债券,不再将其持有的到期债券的本金再投资于新的购买。这通常对美元有利。

推荐文章