迈克尔·塞勒(Michael Saylor)的策略会被迫卖掉 Bitcoin ,而价格进一步投票?

Google Finance的数据迈克尔·赛勒(Michael Saylor)的策略(以前称为Microstrategy)面临着其最大的测试之一,自一年开始以来股票市场上的测试之一超过55%。

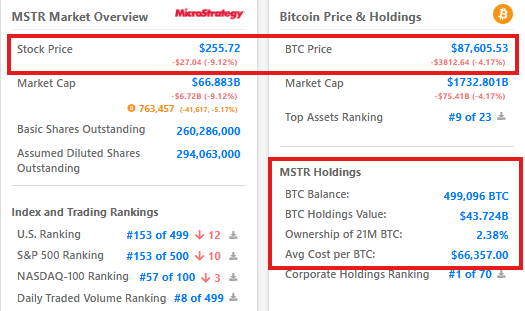

有499,096个BTC坐在其资产负债表上(约440亿美元)正在问一个问题:是否会被迫清算其 Bitcoin?

发稿时, Bitcoin 的平均购买价格远低于每BTC $ 66,350的平均购买价格,这意味着该公司现在正盯着数十亿美元的未实现损失。如果衰退继续下去,它将使战略的整个财务结构处于危险之中。

这是对战略模型的第一个真正的测试,因为它在2020年成为 Bitcoin高级公司。

策略到底有多少麻烦?

策略已经建立了其整个业务模型,围绕 Bitcoin 积累,将债务和股权增加的资金融合在一起。该公司持有82亿美元的债务,而其440亿美元的 Bitcoin 持有,杠杆比率约为19%。

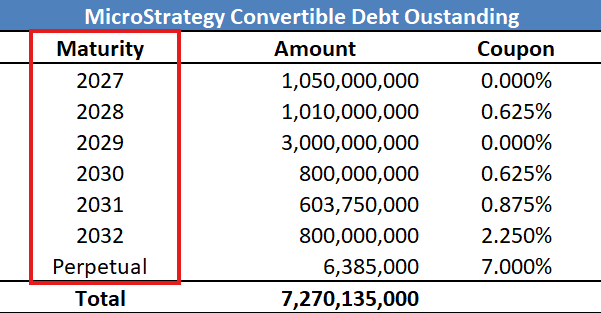

如果股票交易高于一定的价格,则大部分债务都绑在可转换票据,允许债权人将其贷款转换为$ MST的金融工具中。如果公司发生“基本变化”,则几乎是“强制清算”发生的唯一途径。

当被问及强迫销售的风险时,塞勒完全驳斥了这个想法。他说:“即使 Bitcoin 达到1美元,我们也不会被清算。” “我们只会购买所有 Bitcoin。”

这听起来可能听起来很dent,但是根据Epochvc的数据,可能会在一个关键条件下进行强制清算:公司结构的“根本变化”,该结构需要股东投票或公司破产。根据其自己的章程,这两种选择都可能迫使战略出售其 Bitcoin 储量。

虽然破产似乎不太可能,但战略的最大风险是在2027年及以后的第一批可转换票据成熟时。高盛分析师周二表示,如果 Bitcoin 价格增加50%并保持合并,债权人可能会拒绝债务,而战略会争先恐后地进行 cash。

Saylor拥有46.8%的投票权,这使他对任何清算决定都有大量的控制权。尽管塞勒(Saylor),股东现在仍面临选择。他们是否一直押注Michael的愿景,尽管损失了$ MST,但他们还是不断押注?还是他们走开,迫使公司进入财务角落?根据Coingecko的数据,在发稿时, Bitcoin 的价值为88,756美元。

2025年DeFi赚取被动收入的新方法。了解更多

推荐文章