特朗普当选总统对石油和天然气市场意味着什么 - 荷兰国际集团

能源市场正在努力消化特朗普当选总统对石油和天然气价格意味着什么。虽然预计特朗普的大部分政策将利空油价,但关键的上行风险在于未来总统如何应对伊朗问题。

“我们会钻探,宝贝,钻探”——或许没那么多

“我们拥有的流动性黄金比世界上任何一个国家都多,”特朗普在他的胜选演讲中提到,这与这位当选总统之前的评论相呼应,即美国将“钻探,宝贝,钻探”。虽然新一届政府将对石油和天然气行业持更为有利的看法,但最终产量增长的潜力将主要取决于价格。美国石油产量还有额外的上行空间,但我们认为这不会显著改变现状。根据达拉斯联邦储备银行季度能源调查,石油生产商需要每桶 64 美元才能盈利地钻探一口新油井,堪萨斯联邦储备银行能源调查也显示了类似的数字。相比之下,2025 年和 2026 年的远期价格分别约为每桶 70 美元和每桶 67 美元。

美国产量的潜在额外增长可能来自联邦土地,因为总统乔·拜登的一些政策将发生逆转——尽管我们可能需要一段时间才能看到这种影响。 2023 年,联邦土地上的陆上石油产量约占总产量的 12%;如果包括海上产量,这一比例将增长到 26% 左右。拜登政府减少了联邦土地上的租赁销售,并增加了联邦土地上生产的特许权使用费和债券要求。如果我们比较特朗普执政头三年签发的新租约数量,总数超过 4,000 份。在拜登执政的头三年,新签发的租约总数略多于 1,400 份。然而,租约签发量减少对迄今为止的产量影响不大,拜登执政以来,联邦土地上的石油产量每年都在增长。

石油产量的任何上行都可能通过相关生产为天然气产量带来上行空间。特朗普当选总统还可能为该行业提供更多确定性,并让他们放心投资管道基础设施,从而缓解美国天然气市场(尤其是二叠纪地区)的持续瓶颈。对天然气管道容量的投资也为提高原油产量留下了潜力。

此外,在特朗普担任总统期间,我们很可能会看到拜登解除对液化天然气出口项目审批的暂停。虽然这不会改变全球液化天然气市场的短期至中期前景,但它将有助于消除液化天然气供应方面的一些长期不确定性。

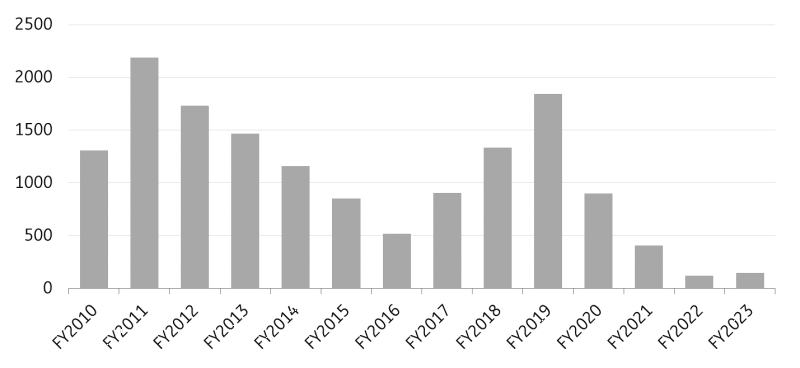

特朗普执政期间,联邦土地上的石油和天然气租赁发行量增加,但在拜登执政期间则有所放缓

来源:BLM、ING Research

能源会陷入贸易紧张局势吗?

贸易不确定性是另一个可能对能源价格产生负面影响的因素,尤其是对美国能源价格而言。我们的观点是,特朗普最初可能会关注国内问题,但他的注意力最终会转向贸易。这可能发生在 2025 年底/2026 年初。

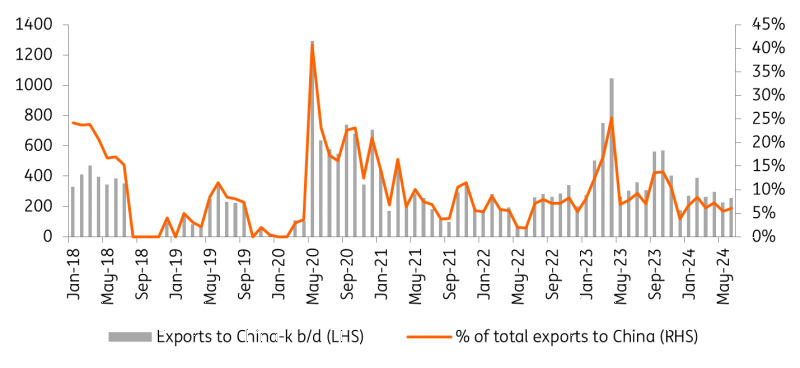

贸易摩擦加剧的可能性可能会给能源价格带来阻力,特别是如果能源贸易卷入任何这些紧张局势中。美国贸易关税可能会导致美国对部分出口产品采取报复性措施,就像我们在 2018 年贸易战期间看到的中国一样。由于风险和最终实施的关税,中国石油买家不愿购买美国原油。这导致 WTI-布伦特原油折价从 3 美元/桶左右扩大到 2018 年的 11 美元/桶以上。贸易战升级,报复性关税——甚至是关税风险——可能会让 WTI-布伦特原油价差再次承压。然而,我们可能不会看到价差承受太大压力,因为在 2018 年初,美国近四分之一的原油出口到中国,而目前这一比例已降至 7% 左右。

对于天然气而言,风险来自液化天然气出口。 2018 年,中国对美国液化天然气进口征收 10% 的报复性关税,随后在 2019 年 6 月提高到 25%。这导致美国对中国的液化天然气出口降至零,直到中国作为贸易协议的一部分发布关税豁免后,出口才开始回升。自 2018 年以来,全球天然气市场发生了巨大变化,液化天然气市场紧张,欧洲是美国液化天然气更重要的买家——如果中国瞄准美国液化天然气,这可能会给美国带来一些安慰。但时机很重要,因为大量液化天然气产能将在本世纪末启动,这可能会将液化天然气市场推向买方市场。

美国原油出口的一小部分最终流向中国

来源:EIA、ING Research

特朗普与外交政策

对于能源市场而言,在外交政策方面,当选总统特朗普将如何处理俄乌战争和中东冲突将是最重要的。特朗普曾表示,他将结束俄乌战争,但目前尚不清楚他将如何实现这一目标。然而,成功促成和平协议可能会消除能源市场上大量的地缘政治风险。目前尚不清楚和平协议是否也涉及取消对俄罗斯的某些制裁。

很难想象欧洲会同意再次增加对俄罗斯化石燃料的依赖。鉴于美国石油和天然气行业是此举的主要受益者之一,欧洲继续避开俄罗斯化石燃料符合美国的利益。

中东是另一个继续笼罩能源市场的地缘政治因素。虽然特朗普支持以色列(这在他上一任任期内很明显),但他表示将寻求为该地区带来和平。这绝非易事。他有可能通过对伊朗采取强硬立场来实现这一目标,这也将给伊朗的代理人带来压力。任何降级都会使石油和天然气市场的风险溢价大幅下降。

伊朗制裁风险

特朗普上任后最大的潜在影响可能来自他对伊朗的立场。正是特朗普在 2018 年重新对伊朗实施制裁,导致伊朗石油出口大幅下降。虽然拜登总统没有解除这些制裁,但这些制裁并没有得到严格执行。这使得伊朗在拜登总统任期内大幅增加出口。石油市场的上行风险是特朗普再次对伊朗采取鹰派观点并严格执行这些制裁。这可能导致石油市场每天损失超过 100 万桶的供应。这足以抹去我们目前预计到 2025 年的盈余,并需要我们修改目前对 2025 年布伦特原油 72 美元/桶的预测。

特朗普可能会试图通过向 OPEC+ 施压以增加产量来抵消由此带来的油价上涨。这在他上一任任期内相当常见。

推荐文章