市场对英国关键预算的期待 - 荷兰国际集团

这是新工党政府和英国首位女财政大臣雷切尔·里夫斯(Rachel Reeves)的首份英国预算。鉴于对公共财政的需求不断增长,大幅增税似乎是不可避免的。更多的投资也将到来,但这是否会带来更多的借贷?这是市场面临的关键问题,里夫斯将寻求谨慎行事。

新财政大臣继承了一些挑战

说财政大臣雷切尔·里夫斯对她继承的公共财政不满意,这是一种轻描淡写的说法。她将经济背景描述为二战以来最糟糕的。

这与我们今年迄今为止的可观增长数字很难相提并论。在 2023 年底出现小幅技术性衰退之后,英国一直是欧洲增长最快的国家之一。

但里夫斯的一些沮丧是可以理解的。财政规则规定,债务占 GDP 的比例必须预计在五年内下降。截至 3 月份的预算,该规则以最小的幅度满足,而且只是通过对未来公共支出做出一些具有挑战性且往往不切实际的假设。

2021 年制定的部门预算尚未根据更高的通货膨胀或不断增长的人口进行适当调整。实际人均部门支出比三年前下降了 7%。如果不采取进一步行动,许多领域将进一步削减实际支出。很难看出这些措施如何实施,因为公共服务标准已经承受着巨大的压力。

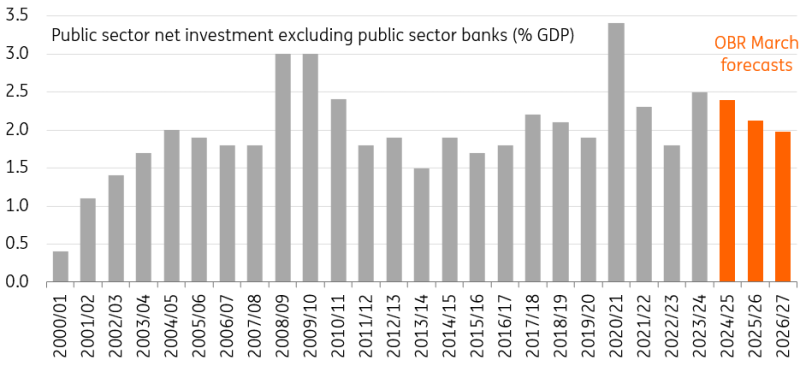

公共投资预测也受到影响。到预算责任办公室预测的年底,这一比例将从去年占 GDP 的 2.5% 下降到 1.7%。

工党可能发现它别无选择,只能增加日常支出和资本支出。但是,工党的选举承诺排除了对劳动人民增税的可能性,这让增加所需收入变得更加困难。通过这样做,工党实际上排除了对占其可主动控制的公共收入 70% 的税收进行调整的可能性。

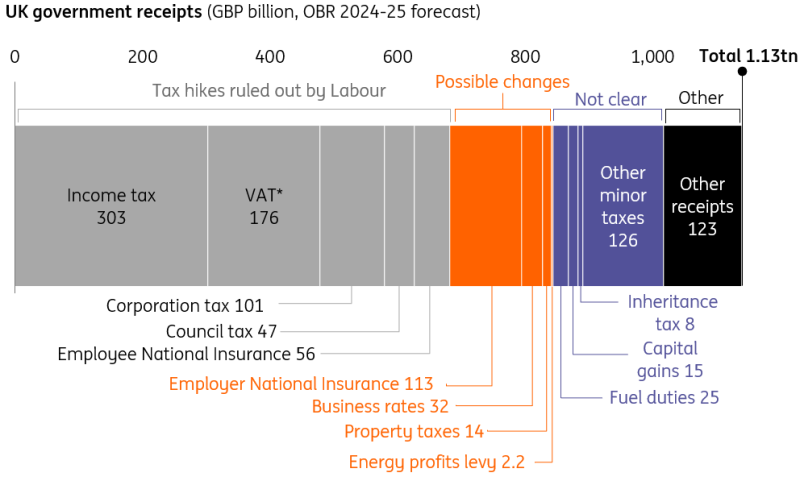

工党的增税选择

* 对私立学校征收增值税不太可能对整体增值税收入产生实质性影响

来源:预算责任办公室、荷兰国际集团

英国强劲的经济表现是否会减少增税的必要性?

在竞选期间,工党对寻找更多资金的回答是发展经济。短期内解锁这些资金的关键是说服预算责任办公室上调其增长预测。

财政部希望英国今年出人意料的强劲增长能够说服它这样做。即使对这些 GDP 预测进行微小的调整,也会对其在财政规则下可用的“空间”数量产生巨大影响。

不幸的是,我们认为这只是一厢情愿的想法。与大多数经济学家一样,预算责任办公室很可能会得出结论,今年的增长高峰不太可能持续下去。如果说有什么不同的话,那就是预算责任办公室的预测已经偏向于对经济增长较为乐观的预测。

金融市场也没有明显的利好。通胀率上升,以及最近债务利息预测下降,为前保守党政府提供了大幅削减个人所得税的空间。这次没有这样的运气;如果说有什么不同的话,那就是市场利率略高于预算责任办公室 3 月份上次公布的数字。

简而言之,自 3 月份以来,现行财政规则下可用的空间不太可能发生大幅变化。

财政部可能会选择哪些财政规则?

如果规则规定资金紧张,为什么不改变目标呢?

这正是政府在预算中要做的。一项新规则将要求财政部在五年内平衡当前预算(日常支出与收入)。

有趣的是,这实际上并没有给财政部带来太多额外的喘息空间。如果这条规则成为公共财政的约束性约束,财政“余地”将从 90 亿英镑增加到 140 亿英镑。

但关键在于:当前预算有意排除了政府投资。政府对另一项主要财政规则的修改可能会每年释放数百亿英镑用于新项目。

回想一下现有规则,该规则规定债务占 GDP 的比例需要在五年内下降。该规则基于债务衡量标准,随着英国央行抛售其债券持有量,该标准被人为抬高。根据预算责任办公室 3 月份的数据,改回公共净债务的标准衡量标准将使可用余地增加 160 亿英镑。

政府可能会走得更远。关于将财政规则建立在公共部门净值基础上的讨论很多。这有几个版本,但其想法是,它不仅能捕捉投资对债务的影响,还能捕捉投资对其创造的资产价值的影响。

最大的吸引力在于,从理论上讲,这将每年释放超过 500 亿英镑的额外资金用于资本支出。

我们会看到公共投资大幅增加吗?

这一切听起来都很棒,但财政规则最终是一种自我强加的约束。简单的现实是,任何额外支出都需要通过税收或借款来资助。而这最终是金融市场关心的。

财政部自然会保持谨慎。2022 年的迷你预算崩溃导致英国政府债券市场大规模抛售,这在威斯敏斯特的机构记忆中仍然记忆犹新。我们怀疑里夫斯不会像一些人想象的那样增加投资。

事实上,公共部门净值的衡量标准远非完美。评估政府资产一点也不简单。我们认为财政部将坚持基于债务的财政规则,并可能在未来就使用净值指标展开磋商。

但即使政府确实大幅改变财政规则,也很难看到它花掉所有甚至大部分额外的现金。

历史表明,财政大臣往往希望保留安全缓冲,这不仅是为了表明谨慎,也是为了保护自己免受未来预算中经济状况不利变化的影响。前几任财政大臣通常保留的余款远多于 3 月份的 90 亿英镑。

然后是实际情况。部署政府投资往往并不容易。英国臭名昭著的规划延迟,加上公务员部署投资的能力,意味着将净投资提高到 GDP 的 2.5% 以上可能并不容易实现。

这仍然意味着五年后每年将额外投资 300 亿英镑,这将标志着借款大幅增加。对市场影响的担忧表明,宣布的数字可能会低得多。

公共部门净投资占 GDP 的比例将下降

来源:ONS、OBR

税收将大幅增加以满足日常支出需求?

日常支出将增加。唯一的问题是增加多少。

结束前面提到的部门预算的实际削减计划,每年将花费约 200 亿英镑。最近宣布的公共部门薪酬协议成本约为 100 亿英镑,在一定程度上可以实现这一目标。

但仅仅允许支出随通货膨胀而增加可能还不够,Reeves 似乎也同意这一点。从老龄化到工人短缺,公共部门面临着越来越多的长期挑战。

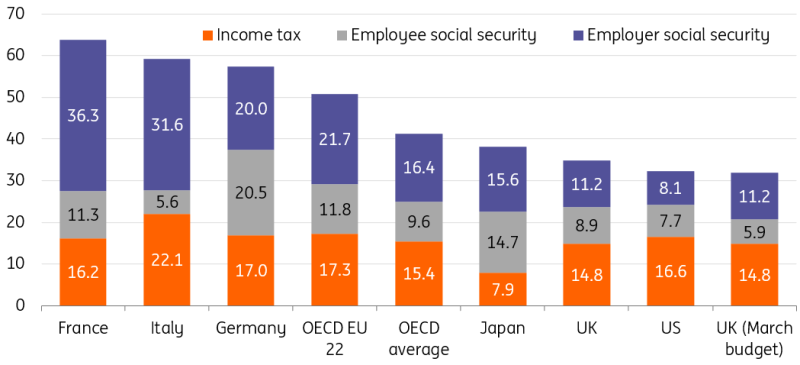

无论发生什么,都意味着政府将筹集比大选时所说的更多的资金。尽管存在争议,但可能对资本利得税或遗产税进行修改,不会成为主要的增收手段。这就是为什么最近的报告都集中在雇主的国民保险或社会保障上。提高雇主支付的费率和/或将 NI 扩大到养老金缴款,有可能每年筹集超过 200 亿英镑。

暂且不论这是否是个好主意,值得记住的是,英国雇主缴纳的社会保障金远低于欧盟平均水平。雇主 NI 占英国工人平均工资的 11%,而经合组织的欧盟平均水平则为 22%。

这提醒我们,虽然英国的税收负担(税收占 GDP 的比例)是二战以来最高的,但按照欧洲标准来看,还是很低的。

收入和社会保障占平均单身收入的百分比(2023 年数据)

注:2023 年 11 月和 2024 年 3 月预算中,员工的国民保险减少了 4 个百分点

来源:经合组织、ING 计算

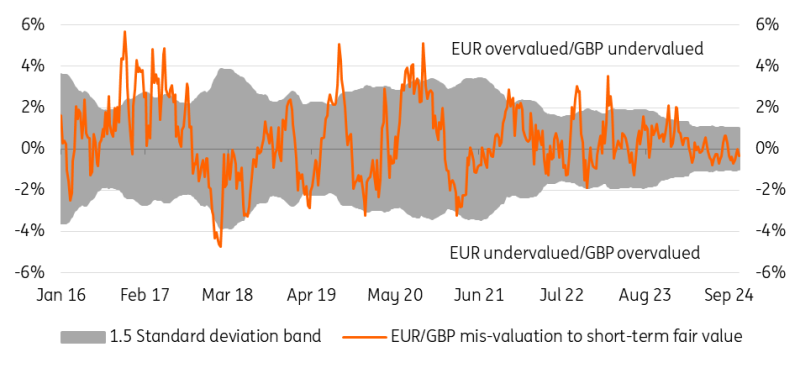

市场是否变得紧张?

简短的回答是没有。虽然市场将热切期待有关任何额外借款的消息,但到目前为止,几乎没有紧张的迹象。我们的外汇团队的模型显示,英镑目前没有风险溢价,而 2022 年小预算动荡时期的风险溢价为 3%。

同样,虽然 10 年期英国国债收益率在最近几周有所上升,但这是由于货币政策预期的变化。英国国债和掉期之间的利差也相对稳定,这让人们感受到投资者持有英国债券相对于无风险掉期利率的额外风险。这更多地受到英国央行量化紧缩政策的影响。

我们怀疑预算公布后这种情况也不会有太大变化。里夫斯要求平衡当前预算的规则限制了政府在不提高税收的情况下增加日常支出的能力。这就是引发 2022 年抛售的原因。在合理范围内,投资者可能会对旨在促进增长的资本支出的借贷更加宽容。

英镑目前没有风险溢价

来源:ING、Refinitiv

这一切将如何影响英国央行?

底线是,预算可能会增加日常支出,这在很大程度上与税收增加相匹配,并有一些债务融资投资。虽然从长远来看,这可能是对经济的净刺激,但未来几年的影响并不那么明显。这意味着它不应该大幅改变英国央行降息的进程。

我们预计 11 月将降息一次,12 月将再次降息,到明年夏末,银行利率将稳定在 3.25%。

推荐文章