恒力期货能化日报20250429

一眼通

芳烃

PX

方向:多单可逐步止盈

盘面:

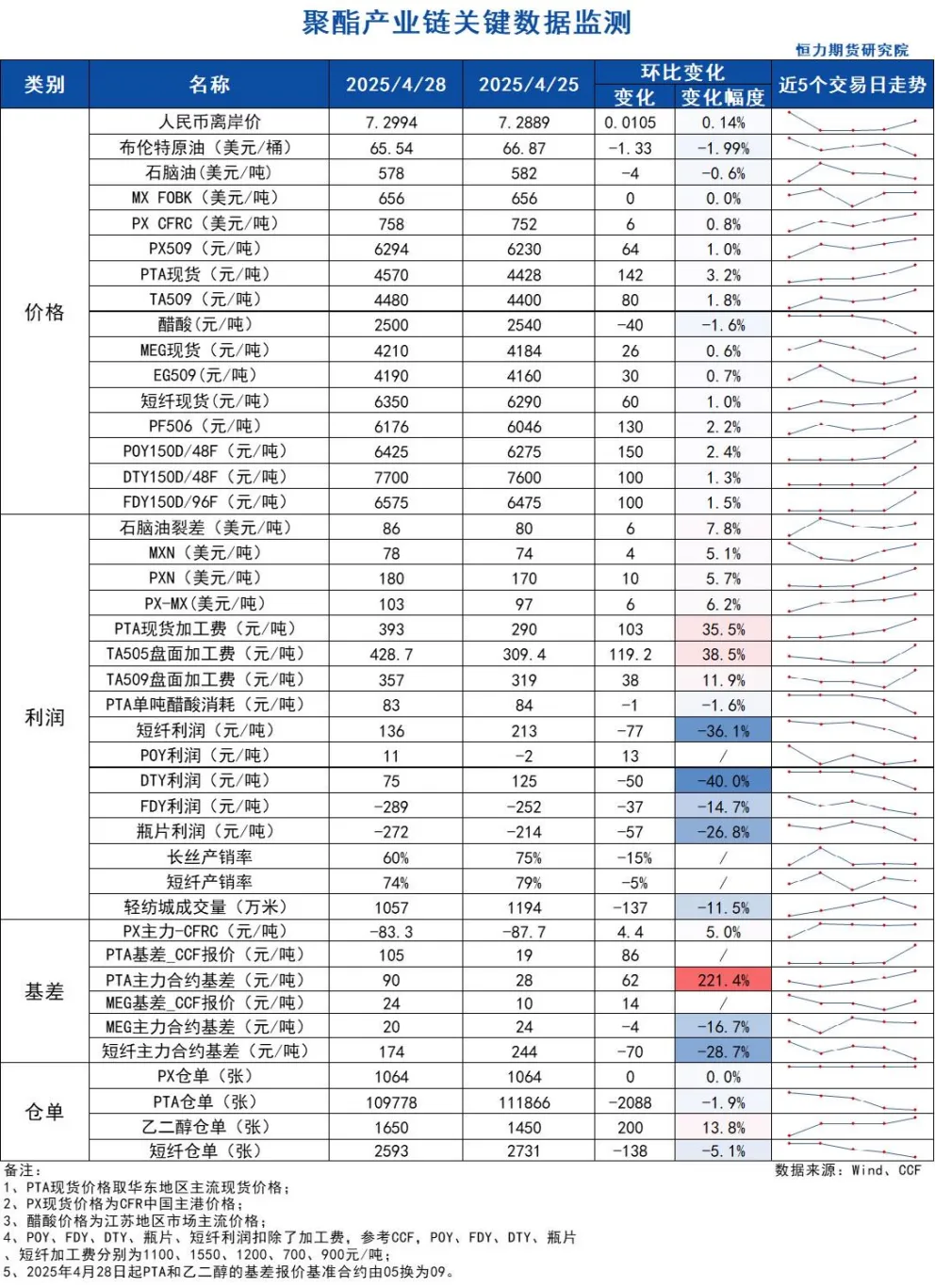

1、PX09合约收盘价6294(+84, +1.35%),日内增仓3592手至11.23万手;

2、PX5-9月差-8(-72),PX09-CFRC 为-83(+4);

3、仓单1064(-)。

基本面:

1、实货:PXCFRC 758美元/吨(+6),PX纸货6月在770(PXN在203)有卖盘报价,6/9换月在-4有成交;

2、估值与利润:MOPJ价格为578美元/吨(-4),PXN $180(+10);

3、供给:国内PX周度负荷73.2%(-0.2pct),亚洲PX周度负荷68.6%(-0.5pct),浙石化250万吨装置4月25日重启,此前于3月24日按计划检修,韩国SKGC 1条40万吨装置4月23日附近进行计划内检修,彭州石化75万吨装置4月8日附近前道装置检修,PX降负荷,4月17日恢复;盛虹原计划4月重整检修,PX预计降负荷,目前推迟至5月;

4、需求:PTA负荷82.4%(+7pct),恒力惠州250万吨装置按计划于4月28日检修,台化兴业120万吨装置计划4月26日重启,逸盛大连225万吨装置4月26日开始检修6周,嘉通能源300万吨装置计划4月25日起停车检修;

5、下游:PTA现货加工费393(+103),长丝平均产销6成偏上,短纤平均产销74%。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

PTA

方向:偏多

理由:装置检修较多,聚酯负荷偏高。

盘面:

今日09合约以4480收盘,较上一交易日结算价上涨1.91%,日内增仓67348手至113.3万手,TA5-9价差为+86(+54)。

基本面:

1、实货:现货基差连续多日走强后于下午略有回落,目前5月主港在09+80~90附近商谈;PTA现货加工费393元/吨(+103),PTA 09盘面加工费357元/吨(+38)

2、供给:PTA负荷82.4%(+7pct),但本周负荷预计将大幅回落。恒力惠州250万吨装置按计划于4月28日检修,台化兴业120万吨装置计划4月26日重启,逸盛大连225万吨装置计划4月26日开始检修6周,嘉通能源300万吨装置计划4月25日起停车检修,预计时间2周;

3、需求:下游聚酯负荷93.6%(-0.2pt);江浙终端开工率继续下降,五一放假计划较多,其中加弹下调至71%(-2pct)、江浙织机下调至59%(-2pct)、江浙印染开机下调至71%(-2pct)。江浙涤丝今日产销整体一般,至下午3点半附近平均产销估算在6成偏上,今日直纺涤短工厂销售一般,截止下午3:00附近,平均产销74%,今日轻纺城市场总销量1057万米(-264)。

策略:多TA空EG。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

乙二醇

方向:偏空

理由:负荷大幅回升,主港累库预期。

盘面:

今日EG2509合约收盘价4190(+23,+0.55%),日内增仓3439手至25.87万手,EG5-9价差为+36(+24)。

基本面:

1、现货:目前现货基差在09合约升水18-23元/吨附近,商谈4208-4213元/吨,下午几单09合约升水18元/吨附近成交。5月下期货基差在09合约升水30元/吨附近,商谈在4218-4220元/吨附近;

2、库存:截至4月28日,华东主港地区MEG港口库存总量70.09万吨,较上周四增加1.32万吨,本周主港依然有继续累库预期;

3、供给:乙二醇整体开工负荷68.47%(+3.15pct),其中煤制乙二醇开工负荷63.85%(+13.99pct),上海石化38万吨装置4月28日重启,后续主要生产EO,中沙天津42万吨装置4月21日开始检修45天左右,茂名石化12万吨装置4月19日附近停车检修,内蒙古荣信化工40万吨装置4月15日附近重启;

4、需求:下游聚酯负荷93.6%(-0.2pt);江浙终端开工率继续下降,五一放假计划较多,其中加弹下调至71%(-2pct)、江浙织机下调至59%(-2pct)、江浙印染开机下调至71%(-2pct)。江浙涤丝今日产销整体一般,至下午3点半附近平均产销估算在6成偏上,今日直纺涤短工厂销售一般,截止下午3:00附近,平均产销74%,今日轻纺城市场总销量1057万米(-264)。

策略:多配TA抵消原油波动影响。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

煤化工

尿素

方向:高位震荡

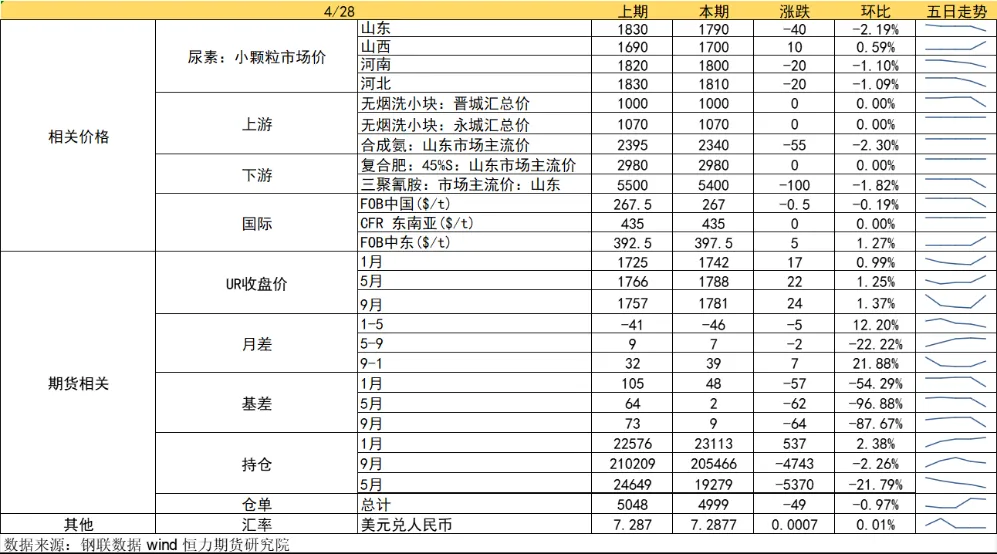

逻辑:尿素主流地区工厂报价延续前日,成交有所好转。当前降雨继续延迟,需求跟进趋缓。本期尿素企业库存量106.50万吨,较上期增加15.88万吨,环比上升17.52%。短期边际转弱,中下旬南方农需释放节奏决定局部反弹空间,华北夏玉米备肥启动若叠加南方早稻用肥高峰,需求阶段性回升或带动价格企稳,预期支撑下下跌空间相对有限。当前需求暂未启动,出口传闻扰动情绪,节前盘面预计高位震荡,09关注上方1800压力位。

向上驱动:下游刚需

向下驱动:高供应、高库存

风险提示:淡储节奏、出口政策、保供稳价、需求放量情况、新增投产、上游煤炭端变动以及国际市场变化。

甲醇

方向:节前观望。

理由:避免节内关税战或其他宏观事件扰动,节前宜轻仓/清仓。

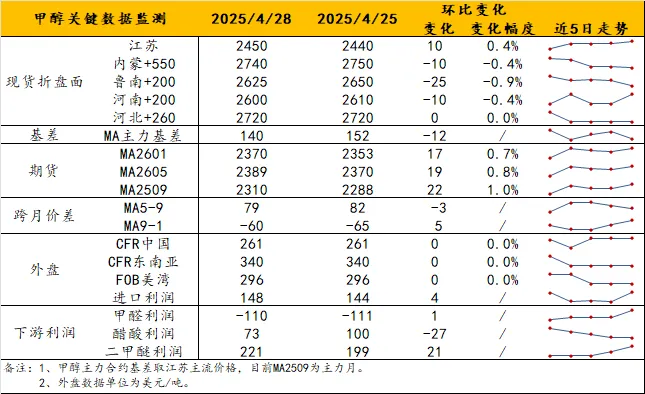

逻辑:消息上,上周末伊朗阿巴斯港口爆炸一事受到关注,但与当地甲醇运输关联不大。宏观上,近期关税战仍受到关注,但市场情绪稍有缓和,而甲醇与关税战的低关联度令其有了低位修复的可能性。目前,基本面影响被弱化,内地价格或见顶,港口市场则延续弱势。基差方面,周初近端约09+130/140,体现出弱预期的逐步兑现,但进口恢复将主要体现在5月,使得4月下旬以来港口市场处于低库存但压缩基差的尴尬境地。观点上,MA2509虽有低位修复迹象,但缺乏上行驱动将限制反弹空间,且临近五一,投资者多以减仓避险为主。

策略:观望。

风险提示:油价异动、关税战后续。

盐化工

纯碱

方向:反弹

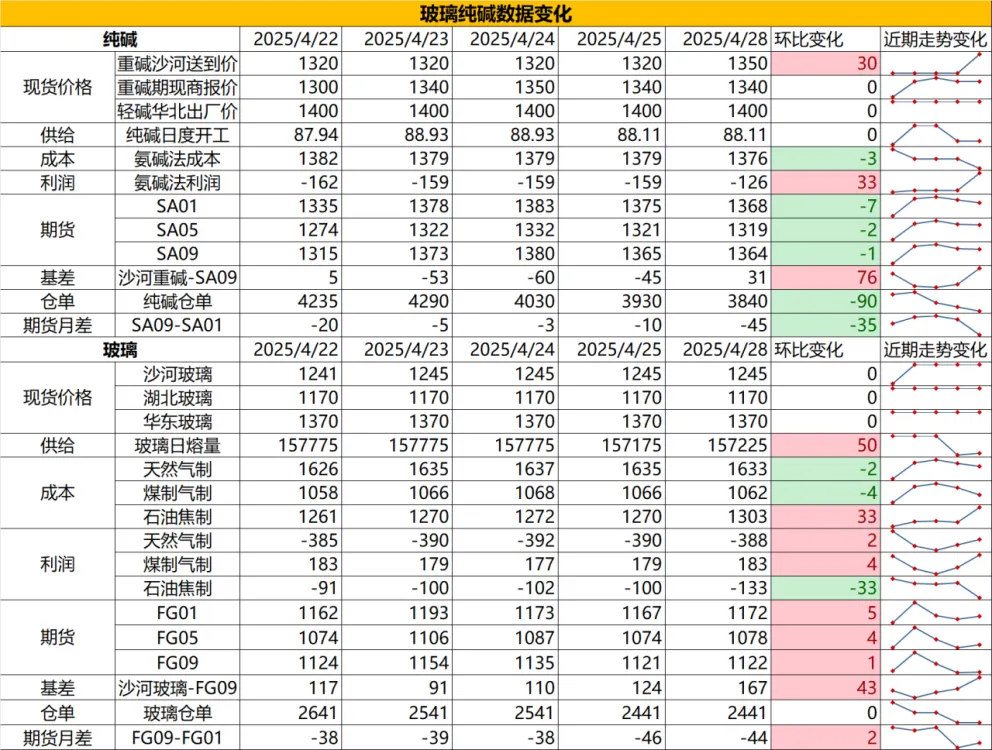

行情跟踪:

1.碱厂报价小幅上涨,主要因中游的投机补库以及下游的节前补库,形成短期的正反馈,但介于5月碱厂检修并不集中,检修量远不及3月份的水平,预计正反馈延续性有限。

2.中长期来看,纯碱供需过剩难改,当前光伏抢装基本近尾声,也就意味着光伏玻璃的投产大概率会放缓,对纯碱的向上支撑减弱,同时5月连云港碱业预计新投产会正式出产品,纯碱长周期的供给增量基本确定,随着低成本厂家的不断投产,价格底部下限在拉低,需求端向上弹性主要看光伏玻璃的投产进度以及海外出口是否延续放量。

向上驱动:下游阶段性补库、碱厂检修

向下驱动:玻璃冷修,碱厂投产

策略建议:1450上方偏空

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:暂观望

行情跟踪:

1.短期节前中游补库带动玻璃需求好转,但预计不会持续到节后,目前下游加工厂订单好转不明显,同时五一假期多数加工厂存放假预期,节后仍需时间消化原片库存,预计节后需求偏弱。

2.中长期来看,地产需求大方向走弱,需求决定高度,纵使玻璃供应端维持相对低位,也难有大幅向上弹性,供应端预计年内维持相对低位,供需双弱下主要关注阶段性的结构性机会,比如价格低位关注补库带来的反弹机会。

向上驱动:地产政策提振、宏观情绪推动

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:暂观望,1100以下低多

风险提示:地产政策变化,宏观情绪变化

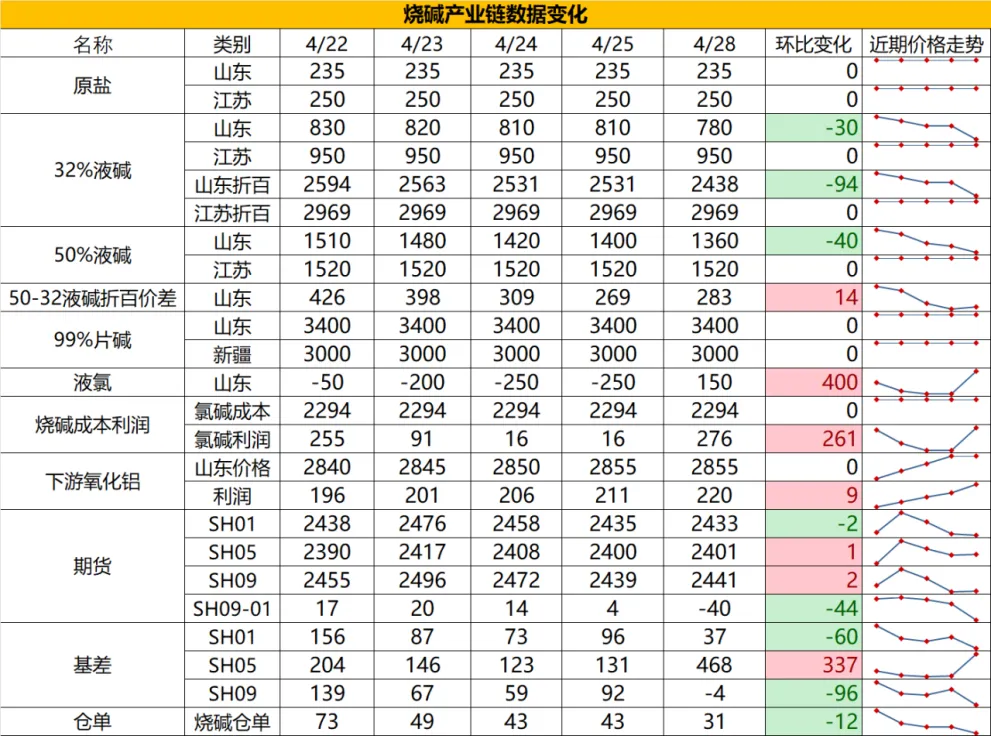

烧碱

方向:偏空

行情跟踪:

1.当前现货维持稳中偏弱状态,近期非铝下游补库近尾声,碱厂对魏桥送货量提升,且由于氧化铝持续减产,刚需端并不理想,其他非铝下游开工也较弱,未看到烧碱减产的情况下,供需面难有较强改善。

2.中长期看,氧化铝虽然存在阶段性检修预期以及老产能淘汰预期,但前期积累的新装置投产对于烧碱刚需增量仍然会慢慢显现,而夏季氯碱装置的检修也会增多,同时伴随着非铝需求的季节性走强,以及液氯价格季节性走弱,夏季烧碱价格存在阶段性改观机会。

向上驱动:氧化铝投产,非铝下游补库,检修

向下驱动:氧化铝减产

策略建议:震荡偏空

风险提示:宏观情绪变化

橡胶系

橡胶

方向:震荡

逻辑:上周天然橡胶市场延续震荡格局,远月合约持续承压。核心矛盾仍聚焦于弱现实与低估值博弈,市场静待基本面新驱动。供应上压力仍存:泰国一季度出口总量同比增13.6%中国进口同比增41%,混合胶增幅高达48%。海外加工利润持续为正可能打开原料下行通道,当前泰国/越南原料价格较4月高点已回落5-8%,若物候正常维持,5月原料放量或进一步压制成本支撑。需求端维持刚需:轮胎开工率延续下行趋势,全钢胎/半钢胎开工率分别降至58%172%(环比-3%1-2%),成品库存周期延长至38天(同比+5天)。乘联会4月前20日零售同比增12%但环比降9%。五一假期前市场或延续弱势震荡,RU2409核心波动区间看14500-15300元/吨。交易所提保(4月29日橡胶保证金比例上调3%)或加剧节前流动性风险。关注中美关税博弈进展。策略上建议:产业客户关注越南3L胶与全乳胶价差收窄机会,投机资金暂以区间操作为主。中长期来看,RU2509合约深度贴水已反映增产预期,若宏观情绪回暖或存在超跌修复空间。

策略建议:逢低短多

风险提示:宏观情绪变化

推荐文章