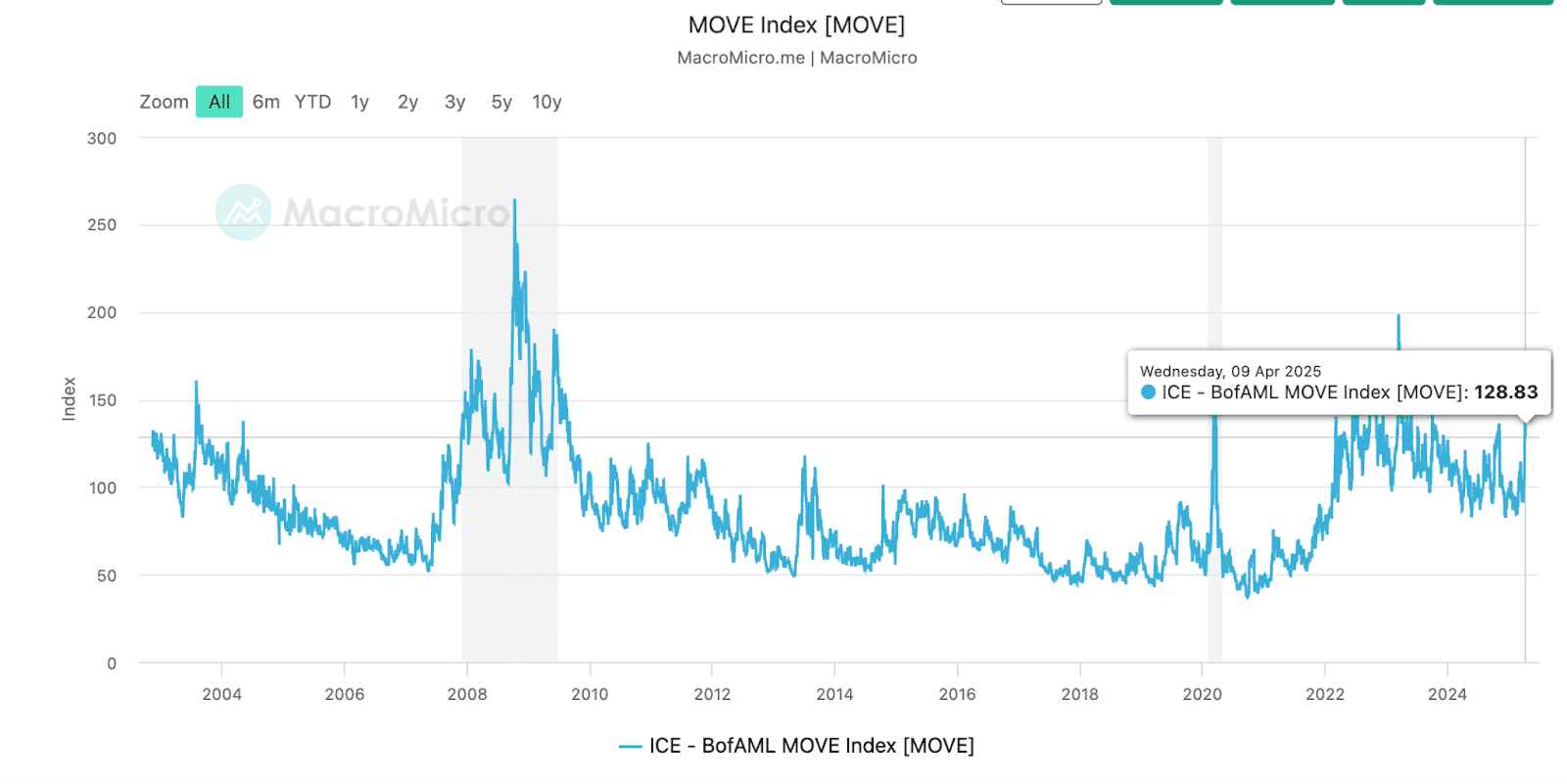

TradingKey — 美国金融体系正接近自 COVID-19 危机以来最危险的时刻。近日,股市与美债的连续抛售释放出一个明确无误的信号:投资者正在恐慌。标准普尔500指数遭遇了自金融危机以来最糟糕的连续两个交易日。华尔街衡量债市波动性的指标 —— MOVE 指数 —— 飙升至历史高位,显示出系统性压力日益加剧。交易员、基金经理以及机构投资者开始迅速重新调整投资组合,预计货币政策即将发生根本性转变。

在常态下,这种状况足以促使美联储开启流动性“水龙头”。但当前情况远非寻常。长期美债收益率(特别是10年期与30年期)的飙升,并非经济强劲所致,而是源于政治风险、信用风险,以及在美国即将进行数万亿美元债务再融资的关键时刻,投资需求骤降所引发的紧张情绪。同时,顽固的通胀水平限制了美联储的政策操作空间。此刻,鲍威尔的公信力正面临“刀尖起舞”的挑战:若行动太迟,可能引发市场崩溃;若动作过早,又可能重燃通胀螺旋。

.png)

资料来源:FRED

特朗普加征关税引发市场震荡

在这场不断升级的危机中心,地缘政治火种愈加炽热:唐纳德·特朗普重启了美中贸易战。特朗普总统最初宣布对中国产品大规模加征最高达125%的关税,引发北京方面迅速反击。中方官员表示将“战斗到底”,并提高了部分美国产品的进口关税。

然而,市场的反应不仅仅是针对关税本身,更在于其背后传递的深层含义。特朗普公开发表的讲话进一步火上浇油——他一面呼吁削减美联储政策利率,一面淡化通胀风险。这一组合拳似乎意在双重目标:一是为大选前激励国内增长,二是压低长期债券收益率,从而降低联邦政府融资成本。但意想不到的副作用是:全球资本开始撤离美国国债和美元资产。

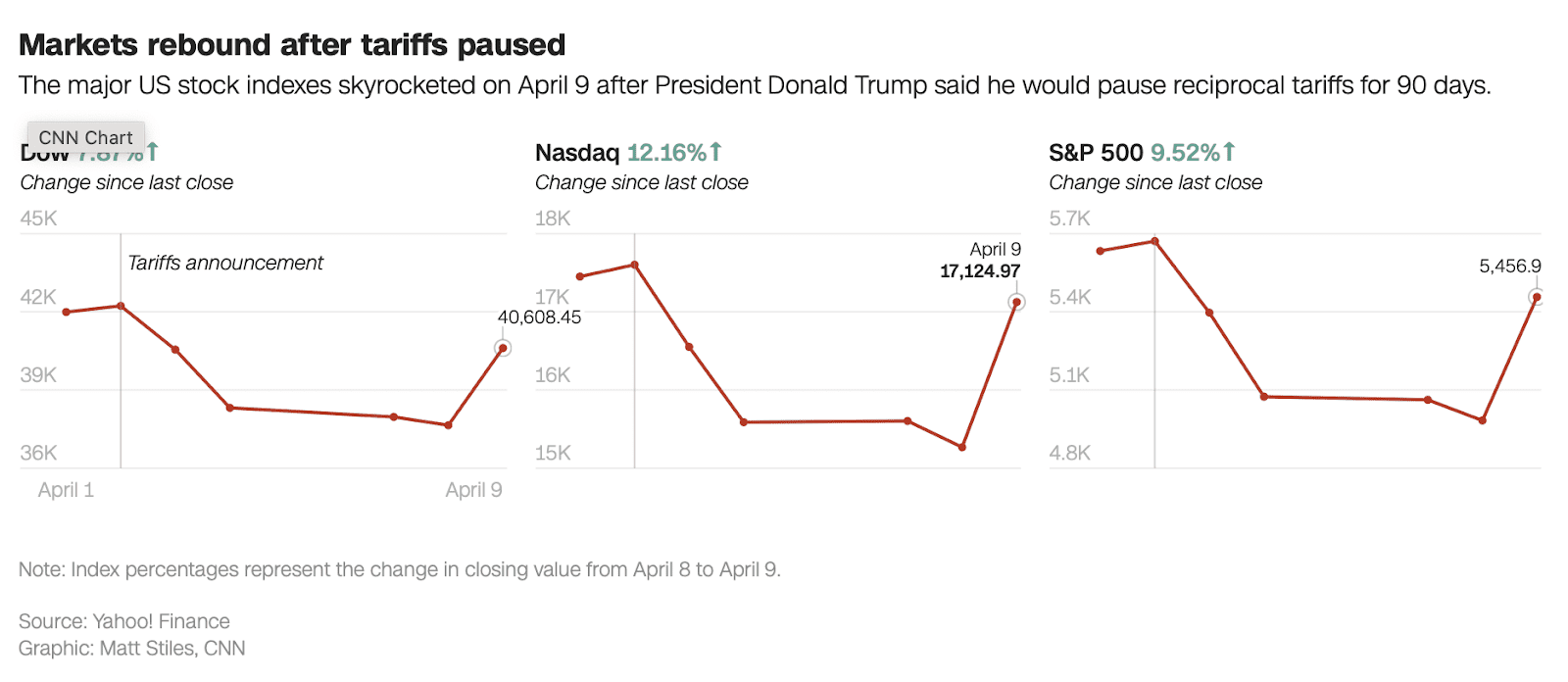

然而在某种程度上,特朗普上周出人意料地暂停了大部分新关税,为期90天,仅保留10%的基础税率措施;不过,与此同时,中国进口产品的关税却被提升至125%,令贸易紧张进一步升级。这一意外之举令市场迅速反弹,标普500和纳斯达克指数强劲拉升。

这种“暂停”虽然在短期内有助于缓和通胀压力和市场波动,对美联储而言却平添不确定性。中国方面关税的上调可能会推高进口商品成本,使得通胀前景依旧不明。而“临时性”调整意味着背后的政策方向仍未明朗,也促使联储保持更高的灵活性与警惕性。

资料来源:CNN

流动性 vs. 公信力:美联储的两难抉择

美联储正被两大现实逼入墙角:一方面维护货币政策的长期公信力,另一方面又肩负控制金融传染风险的紧迫责任。

一方面,尽管通胀有所缓解,但仍高于政策目标。3月CPI同比上涨2.4%,表明物价尚未稳定,尤其是在供应链压力因关税再度加剧的背景下。从通胀角度看,大幅降息或重启量化宽松(QE)可能重新引发市场对物价水平失控的担忧,抹去过去两年艰难取得的通胀回落成果。

.png)

资料来源:CNBC

另一方面,美国国债市场若继续动荡,将产生更深层次的系统性冲击。若长期收益率维持高位甚至进一步冲高,抵押贷款利率将随之攀升,消费者信贷受到挤压,数万亿美元债务再融资的风险随之浮出水面。以目前5%以上的利率水平,美国财政无法无限期地滚动债务。而银行体系本身已因资产负债久期不匹配而承压,若遭遇进一步估值打击,将难以应对。

在高度不确定时期,美联储历史上倾向于果断出手。2008年雷曼倒闭后,联储毫不犹豫地释放流动性;2020年,新冠疫情爆发时,联储完成了史上最快的货币政策紧急转向。而今天,鲍威尔是否会提前注入流动性,还是等到某部分市场“断裂”后再行动,仍存悬念。他最近关于“滞后与迟到的政策效应”的讲话暗示了一种谨慎态度,但市场和白宫的施压有可能促使他比外界预计更快采取行动。

越来越多的华尔街分析师认为,联储接下来的动作更可能是“温和干预”,而非大张旗鼓。这可能包括暂停缩表(QT)、强化未来降息的前瞻性指引,或悄然扩大回购操作以维稳短期融资与抵押品市场。

而事实上,已有迹象表明美联储正悄然释放流动性。通过调降逆回购利率(RRP)和缩减短端债券发行规模,资金正在缓步回流系统。债券市场的走势几乎在“逼迫”联储采取行动。除非收益率尽快趋稳,且 MOVE 指数回落至100以下,否则干预压力将持续加大。

资料来源:Macromicro

即便鲍威尔在4月公开会议中维持“不动”,一旦出现信用冲击或股市再度剧烈调整,均可能成为启动流动性注入的大触发点。这种风险资产行情可以说是“二元化”的结局:要么流动性大举注入,市场全面反弹;要么联储犹豫不决,市场失控崩溃。用更直白的话说,我们已经进入了“官方干预窗口期”。

需要指出的是,美联储要注入流动性并不一定必须正式宣布QE,它可以通过政策微调、话语引导或市场操作实现目标。而市场的反应也不会等联储发出正式声明。目前走势已经表明资金正在变化。关键问题是:美联储会主动引导,还是被动挨打?

对于机构投资者而言,现在正是决定下一季度胜负的关键策略拐点 —— 是该预期极端行情(无论正面还是负面),并提前布局。

核心结论

美联储夹在两难之间:一方面市场正在裂缝中挣扎,另一方面通胀依旧顽固,且海量债务亟需再融资。尽管鲍威尔尚未正式宣布行动,但“安静的干预”迹象已初现端倪。特朗普的关税“停战”仅提供短暂缓释,注入流动性的呼声已越来越高。投资者不应指望政策声明作为启动信号 —— 美联储的下一步或许是“悄无声息”,但市场的反应却可能“轰轰烈烈”。

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情