FX168财经报社(北美)讯 过去一周,美国经济数据接连爆冷,美元承压下挫,黄金强势上扬。展望本周,美联储主席鲍威尔将在国会连续作证两日,美国6月份CPI数据恐影响美联储降息预期。欧洲方面,周日的法国大选备受关注。此外,新西兰联储将公布利率决议,鉴于其料将维持利率不变,市场将关注其措辞的变化。

欧元交易员继续关注法国大选

周日,交易员将坐立不安,期待观察周一开盘时的市场表现,以及法国大选第二轮投票将对市场产生何种影响。

在上周日的第一轮选举中,极右翼政党“国民联盟”(RN)领先,但左翼政党“新人民阵线”(NFP)也紧随其后。结果还显示,在577个选区中,国民联盟在296个选区中获得第一名,可能帮助其在第二轮投票中获得绝对多数。

但是,左翼和中间派政党联合起来,决定在进行三方决选的选区中撤回其候选人,以增加阻止国民联盟执政的可能性。

欧洲议会选举的结果表明,欧洲怀疑主义政党的崛起对欧元来说是一个负面的发展,因此,阻止勒庞前进的协调努力被视为积极的。

然而,即使左翼联盟取得胜利,欧元周一开盘跳空,不确定性也不会消失,因为投资者可能仍渴望知道这是否会导致一个稳定的政府。

也有可能出现悬浮议会,这种情况下少数派政府将难以通过立法。考虑到至少12个月内不会举行选举,这可能会导致长期的政治瘫痪,但如果少数党政府由新左翼党领导,这对欧元可能不会那么糟糕,因为其他政党可能会不惜一切代价阻止他们的欧洲怀疑论者议程。

美联储降息押注增加降低了美元贬值的可能性

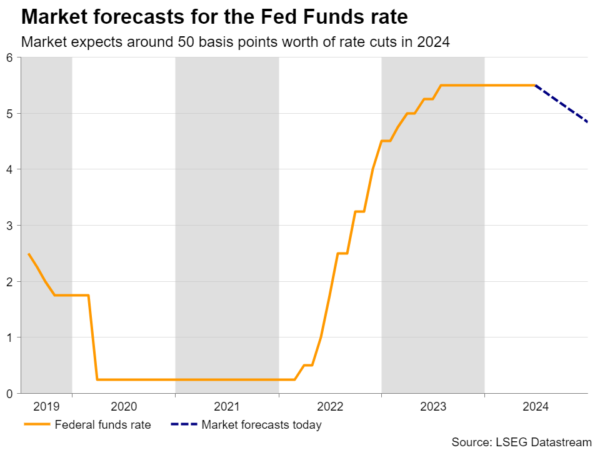

在美国,美联储主席鲍威尔将在参议院银行委员会就经济前景和最近的货币政策行动作证。美联储主席将提交一份准备好的声明,然后委员会将进行问答环节。

上周,在辛特拉举行的欧洲央行中央银行论坛上,鲍威尔表示,他们正在回到“反通胀的道路上”,不过他补充说,在开始放松政策之前,他们希望对通胀回归2%的目标更有信心。

他的言论被解读为证实了市场的说法,即今年可能会有两次25个基点的降息,尽管美联储自己的点阵图只指向一次。此外,在6月份令人失望的ISM采购经理人指数公布后,9月份首次降息的可能性已上升至80%。

(图源:LSEG Datastream)

尽管鲍威尔不太可能偏离他在葡萄牙所说的话,但问答环节可能包括更有针对性的问题,从而使美联储的计划更加清晰。

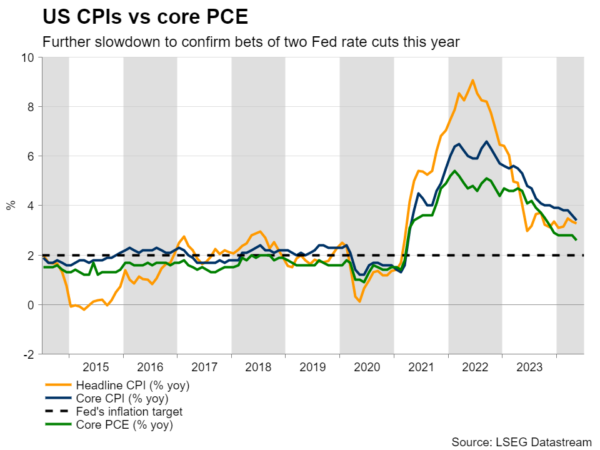

尽管如此,即使他坚称没有按下降息按钮的紧迫性,市场定价是否会发生剧烈变化,可能更多地取决于周四美国CPI数据的结果。

(图源:LSEG Datastream)

考虑到ISM制造业和非制造业PMI调查的价格分类指数均有所下降,CPI面临的风险可能倾向于下行。通胀进一步放缓可能会说服更多市场参与者押注美联储将在12月前两次降息,从而令美元承压。

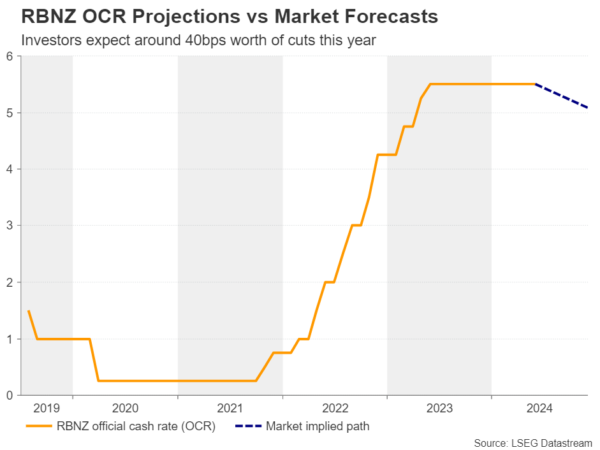

纽元交易员可能会为鹰派的新西兰联储欢呼

本周还有一个央行会议。在周三的亚洲交易时段,新西兰联储将宣布其货币政策决定,但预计利率不会发生变化。降息25个基点的可能性很小,只有5%。

在5月份的最近一次会议上,该国央行表示,他们需要将政策维持在限制性水平,以确保通胀回到目标水平,而更重要的是,他们在那次会议上讨论了加息的可能性。

从那以后,第一季度的零售额好于预期,而GDP数据显示,同期经济增长超出预期。尽管通胀数据没有公布,但上述数据证实了央行的强硬立场。

然而,投资者预计到今年年底降息幅度将略高于40个基点。由于新西兰联储几乎没有理由转向不那么鹰派的立场,重申5月份的信息可能会促使投资者缩减降息押注,从而提振纽元的表现。

(图源:LSEG Datastream)

纽元和澳元交易员也将关注中国的CPI和PPI数据,这些数据将在新西兰联储决定前半小时公布。

大选后时代的英国数据和英镑

在英国,随着大选的结束,英镑交易员可能会将注意力转回到经济数据上。周四,5月份GDP数据以及当月工业和制造业生产数据将出炉。

随着工党在议会获得多数席位,英国央行可能会加快其宽松进程,因预期政府将在财政上更加负责任,这可能在中期内对英镑不利。因此,5月份GDP的改善不太可能严重改变市场对英国央行计划的预期。

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情