债市“疯牛”仍未停下脚步!

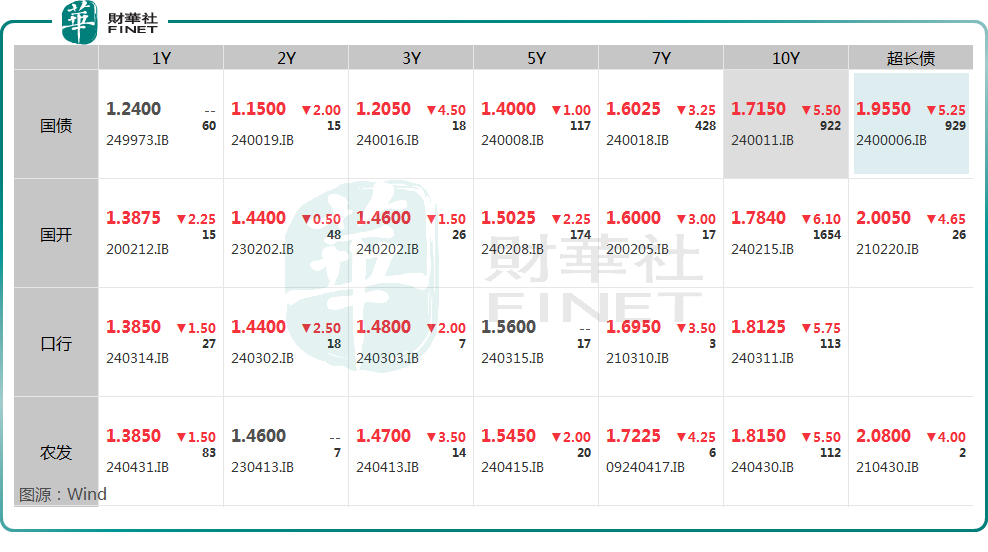

12月16日,债市全线走强。Wind数据显示,10年期“24附息国债11”收益率下行5.75bp,盘中续刷新低至1.705%,迫近1.7%关口;30年期“24特别国债06”下行5.5bp,报1.9525%。

兴业证券在研报中表示,2024年利率债行情是2019年以来表现最好的一年,主要是受相对宽松的流动性环境等因素的影响,年内大部分时间债市处于“资产荒”的状态。

而光大证券在最新研报中分析指出,导致收益率下行的因素较多。例如,利率自律机制《关于优化非银同业存款利率自律管理的自律倡议》提升了投资机构配置CD(大额可转让定期存单)的需求、压低了CD利率,也给收益率曲线长端的下行提供了空间。再如,银行贷款所形成的利息收入是随时间而积累的,现阶段新发放贷款所积累的利息对于今年利润的增厚作用较为有限,而此时债券市场又存在赚钱效应,因此不免有个别银行激进地通过利率债市场博取利润等。

关于债市后续走势,近期有市场分析人士预期短期内利率或仍将下行,但亦有多家机构提示风险。

民生证券首席固定收益分析师认为,明年宽货币周期叠加流动性合理充裕,包括国债利率在内的广谱利率仍有下行空间。

中信建投在研报中指出,在短期内我国无风险利率或将经历一段快速下行期,驱动逻辑在于前期我国政策利率偏高,使得市场利率中枢一直位于均衡水平以上,在目前政策利率向下空间打开以及央行干预意愿或下降背景下,预计后续市场利率将快速回落至低位的均衡水平后可能再转向为双向波动。

东吴证券的研究人员认为,在这样极致行情的演绎之下,更多包含的是政治局会议和中央经济工作会议召开后,投资者对于明年“适度宽松”货币政策下的宽松预期。以2008年为例,1年期存款基准利率从高点3.87%降至2.25%,降幅达40%。若类比2008年的降息幅度,7天期逆回购利率可能需要再降60bp。2021年以来,10年期国债收益率和7天期逆回购利率之差的均值为70bp,如果以现在1.5%的7天期逆回购利率定价的话,合理中枢应该为2.2%,1.8%以下点位蕴含了40-50bp的降息预期,存在过度透支明年降息幅度的风险。

华福证券研究人员认为,短时间从节奏来看,年内10年国债利率的下行空间有限,但不排除情绪继续偏强带来债市上涨,不建议加久期博弈,仅建议保持平均久期应对。而到了明年年初,如果资金利率能够宽松至央行政策利率位置,那么不排除在情绪较好时10年国债利率下行至1.7%左右(继续交易一季度降息预期),而如果资金利率还是有所波动,那么10年国债利率可能会继续保持震荡状态,不过在后续,如果市场情绪继续偏强,30-10Y利差可能会出现压缩,因为当前10Y国债利率的下行空间也不大了。建议投资者可以将维持组合久期的仓位置换到30年国债。

光大证券则在研报中特意指出,现阶段债券市场的估值并不便宜。

值得一提的是,在债市继续“走牛”的同时,红利资产再度成为了一些机构眼中的“香饽饽”。

12月15日,国泰君安的研究人员表示,展望2025年,债股投资思路转换,红利依然有很大吸引力。

国泰君安的研究人员指出,随着利率端的持续下降,价差收益收窄,投资者的投资偏好将出现变化,由于单一债券收益率已经不能满足负债端需求,更多元的配置需求将抬升,而从2025年开始,随着长端利率破2%,故认为市场配置权益与股票的需求开始加大,这是周期的拐点。而从权益端与股票角度,红利资产的投资并不会随着近期市场风险偏好的抬升而消失,红利投资的核心来自于利率端下行、资产荒的出现等一系列背景,并且会随着股债投资思路转换而获得更多的增量资金青睐。

国泰君安的研究人员认为,2025年二季度将会是红利股票的投资时点,同时煤价底部不确定等下行风险均可能在2025年第二季度完全触底,预计行业将迎来重点布局时点。

交银施罗德基金在12月4日发文称,长期来看,三大趋势下,红利资产长期配置价值明显:一是近年以来海内外不确定性增强,尤其是宏观经济的不确定性和地缘政治风险会使得市场风险偏好很难长期维持高位,红利具有相对确定性的优势;二是监管机构近几年一直在鼓励、引导上市公司分红,近几年A股上市公司分红数量、分红金额稳步提升,有助于营造红利投资的环境;三是2021年至今利率中枢持续下行,10年期国债收益率降至2%以下,货币基金的年化收益减弱,股票红利策略的股息收入价值更加突出。

而在12月16日,虽然A股主要指数均下跌,但红利指数上涨1.35%,代表性的农业银行(601288.SH)、工商银行(601398.SH)、招商银行(600036.SH)等银行股迎来普涨。

另外,长江电力(600900.SH)、陕西煤业(601225.SH)、中国神华(601088.SH)等高股息个股也都上涨。

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情