作者:Jason Tang,Petar Petrov,Viga Liu

2025年,特朗普再次上任,美元有可能持续强势吗?

美元指数

我们预计美元指数在短期内将上涨,这主要受到特朗普交易的推动。这一上升趋势可能会持续到2025年一季度末。然而,从中期来看,市场焦点将转向美联储的降息周期,二季度起美元指数可能会逐步回落。那么,美元是否能在2025一整年里保持强势呢?

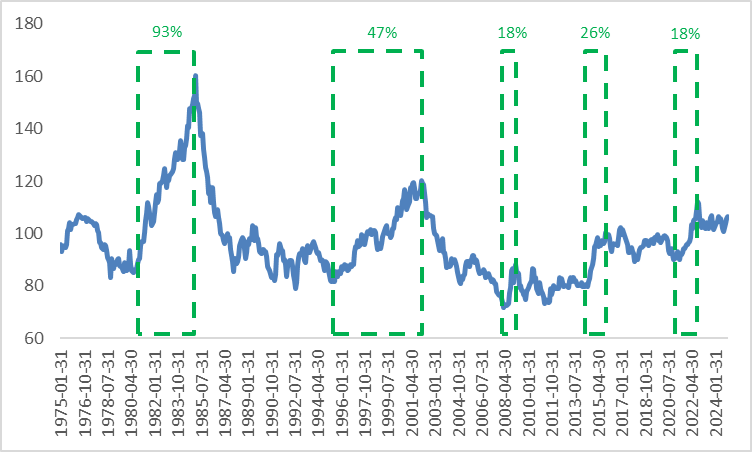

为了评估美元指数是否可能全年保持较高水平,我们研究了美元升值的历史模式。自布雷顿森林体系崩溃及美元指数创立以来,美元经历了五个主要的升值周期——其中包括两次长周期和三次短周期(图5.1)。

通过对这些周期的研究,我们总结出美元维持中长期上涨趋势的五个关键条件:1)通胀水平上升;2)美联储加息周期;3)美国与欧洲货币政策的分歧;4)美国经济的强劲表现;5)全球经济危机。

目前,这些条件并未完全具备。尽管通胀保持在可控范围内,美联储仍处于降息周期,即美国货币政策与其他主要经济体趋于一致。此外,虽然美国经济展现出一定的韧性,但并未显示出特别强劲的增长。全球经济危机出现的可能性也不高。因此,美元指数在2025年全年保持持续上涨的可能性较低。

图5.1:美元升值周期

数据来源:路孚特,Tradingkey.com

欧元兑美元

在美国大选后,欧元的表现落后于其他主要货币。展望2025年,欧元兑美元的走势将主要受到三个因素的影响:1)美国和欧元区之间经济增长的差异;2)两国经济中通胀下降的速度不同;3)特朗普的政策。

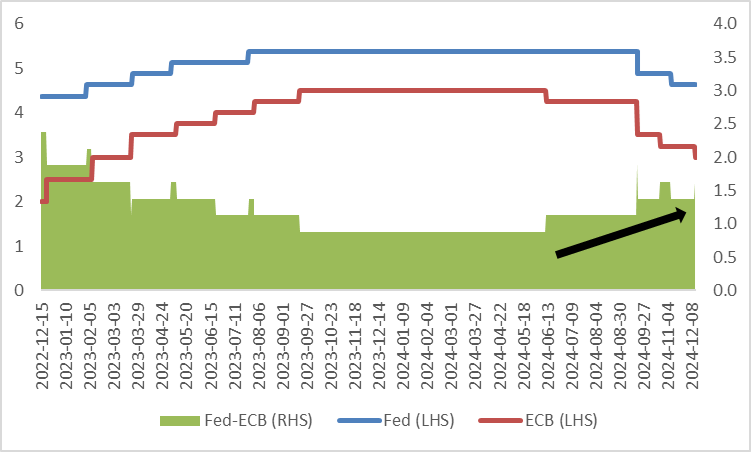

就前两个因素而言,2025年欧洲央行(ECB)可能会更多关注解决经济增长疲弱的问题,而美联储则将重点应对再通胀压力。因此,我们预计欧洲央行的降息步伐将比美联储更为激进,这可能会进一步拉大美欧之间的政策利率差距(图5.2)。

除了货币政策的差异,德国和法国的政治不稳定可能会限制财政支出,增加欧元兑美元的下行压力,尤其是在2025年一季度。

关于特朗普的影响,正如宏观经济部分提到的,特朗普的高关税政策和迫使欧盟与中国脱钩的举措可能会对欧元区出口产生不利影响,从而对欧元形成压力。

然而,预计从2025年二季度起,美元指数可能会走低,这会导致欧元兑美元进入震荡期。

图5.2:美联储与欧洲央行政策利率(%)

数据来源:路孚特,Tradingkey.com

美元兑日元

如前所述,从1990年到2019年,日本债券市场经历了一个持续的牛市,期间有三次显著的收益率反弹。与其他发达国家一样,日本的债券收益率和日元之间存在一定的关联性。在这三次收益率回升的时期,日元也出现了升值(图5.3)。

然而,2021年以后,日元和日本债券收益率开始出现背离,主要原因是美元的升值。

展望2025年,我们预计美元将在二季度开始进入熊市。叠加美联储和日本央行(BoJ)货币政策的分歧,以及日本债券收益率的上升趋势,我们预计日元将在2025年进入牛市。

图5.3:10年期日本政府债券收益率与美元兑日元汇率

数据来源:路孚特,Tradingkey.com

风险

如果2025年地缘政治紧张局势、贸易保护主义的升级以及再通胀压力的加剧超出当前预期,全球宏观经济环境和金融市场可能面临更大风险。这些因素可能导致全球股市下跌、债券收益率上升以及美元指数持续强势。

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情