- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 澳元汇率持续反弹!2026年加息押注升高,未来继续涨?

- 澳洲央行加息25基点,澳元汇率狂飙!未来走势如何?

- 日本大选结果将出炉,高市早苗大获全胜?警惕日元贬值破160

- 澳元汇率创15个月新高!央行2月加息在即?未来走势如何?

by Viga Liu

2025年大宗商品市场将受地缘政治变化、供需动态和结构性趋势的影响。主要由非欧佩克国家的生产增长推动,原油市场预计将从紧张过渡到2025年中期的供过于求。欧佩克+的政策和地缘政治风险(包括美俄关系和中东紧张局势)将影响油价,预计价格将在每桶75到85美元之间波动。作为避险资产,金价受地缘政治风险、通胀担忧和强劲央行需求的支撑。虽然价格增长可能会放缓,但我们依然看涨黄金,2025年有可能达到3000美元。

原油:地缘政治变化中的市场再平衡

2025年,全球原油市场正处于一个关键节点,供应过剩的局面逐渐显现。影响市场的关键因素包括特朗普胜选后美俄关系的演变、印度和中国需求模式的差异,以及OPEC+对价格压力的战略应对。布伦特原油预计将在每桶75至85美元的区间内交易,上半年价格较高,随后面临下行压力。这些动态表明,2025年将是市场重大调整的一年。

地缘政治动态的关键时刻

2025年初,全球原油市场正处于地缘政治的十字路口。拜登政府的离任伴随着对俄罗斯能源的前所未有的制裁,针对关键俄生产商和贸易网络。然而,俄罗斯娴熟的规避策略,包括替代贸易机制,可能会减轻制裁的影响,中国和印度等主要买家可能继续以非美元结算方式进行采购。

特朗普的回归为美国大选结果增添了另一层复杂性。他承诺结束俄乌冲突,这可能会重塑地缘政治格局,从而可能降低油价中的风险溢价。然而,在过渡期间,随着双方为达成有利的停火条款而进行博弈,市场波动性可能会增加。

展望未来,冲突的缓和可能会降低地缘政治风险,重塑石油贸易模式。但同时,中东持续紧张局势,加上特朗普可能对伊朗采取强硬立场,表明地缘政治因素将在2025年继续显著影响油价。

供应端:从紧平衡到供应过剩

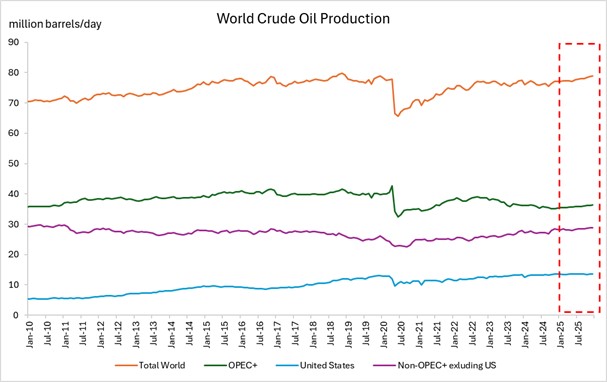

展望2025年,全球原油供应预计将增加170万桶/日,主要来自非OPEC产油国(根据EIA的估计)。然而,美国的增长势头预计将放缓,基于2024年创纪录的高产量水平。这种放缓归因于以下几个因素:

延迟效应:在2024年达到高产量水平后,维持增长需要钻探更多新井,因为现有油井正在枯竭。2024年末新钻井平台数量的减少将逐渐影响2025年的产量。

技术进步:效率提升的空间缩小,优质钻井地点的可用性减少,使得提高单井产量变得更加困难。

考虑到这些因素,除非油价大幅上涨并促使资本投资增加,否则2025年美国原油产量预计将保持相对稳定的高水平。

非OPEC国家预计将贡献额外的61万桶/日的产量增长,主要来源包括巴西的深水项目、圭亚那Stabroek区块的开发,以及加拿大TMX管道启动后油砂产量的增加。挪威的北海项目、阿根廷的页岩油和墨西哥的浅水项目也将为供应增添动力。

来源: EIA, Tradingkey.com

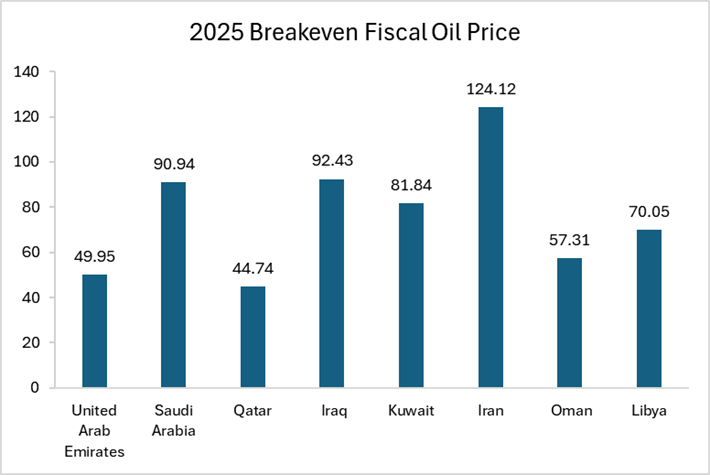

另一方面,OPEC+的生产政策仍然是供应端最大的变量。OPEC+已将其每日220万桶的自愿减产协议延长至2025年第一季度末。鉴于大多数OPEC国家需要油价高于每桶80美元才能平衡预算,除非价格持续高于这一水平,否则继续减产的可能性很高。历史趋势表明,当布伦特原油价格跌破每桶70美元时,OPEC+倾向于稳定市场;而当价格超过每桶80美元时,增产的可能性更大。

来源: IMF, Tradingkey.com

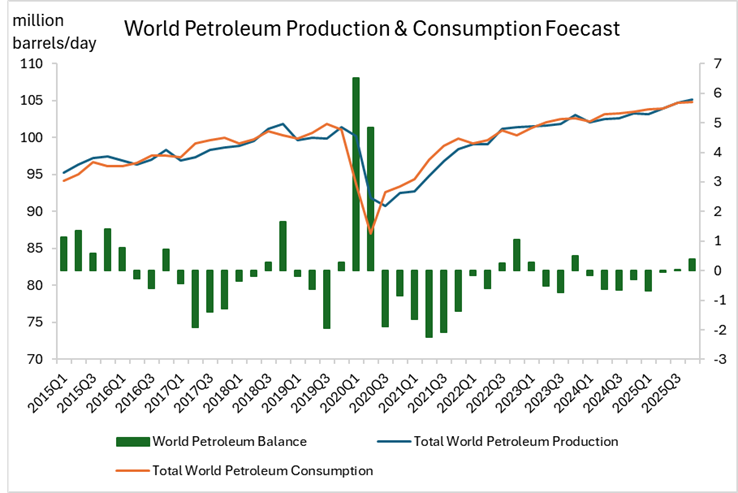

根据供需平衡预测,2025年第一季度全球原油和其他液体燃料预计仍将处于供应短缺状态。然而,从第二季度开始,供需关系将发生显著变化。随着非OPEC国家新产能的释放,预计从第二季度开始将出现供应过剩,并在第三和第四季度进一步扩大。

来源: EIA, Tradingkey.com

供需动态的这种转变,加上OPEC+在调整生产政策时对油价的敏感性,意味着2025年石油市场将面临更大的供应压力。OPEC+需要在维持市场份额和稳定价格之间找到平衡。

需求端:中国的新阶段与印度的快速扩张

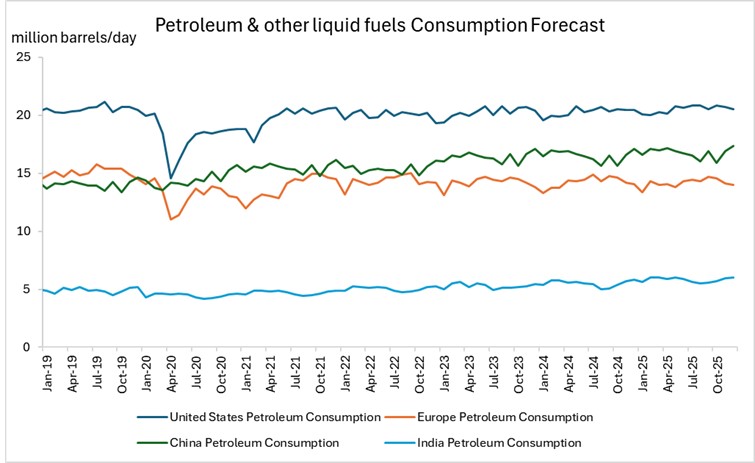

全球石油消费模式正在发生显著变化。根据EIA的最新预测,2025年全球需求增长预计将达到每日130万桶。两个主要亚洲经济体的表现尤为突出:

来源: EIA, Tradingkey.com

中国的石油需求正在进入一个新阶段。尽管政府采取了刺激经济的措施,但2025年的需求增长预计仅为每日28万桶。这一温和增长反映了潜在的结构性变化——新能源汽车的快速普及(销量已超过50%的市场份额)、人口趋势以及温和的经济增长,这些因素显著限制了传统交通燃料的需求。

另一方面,印度的石油需求将大幅增长。根据EIA的最新预测,印度的石油需求增长占全球石油需求增长的25%,这得益于该国不断扩大的中产阶级和日益增长的交通需求。

然而,中国的消费量仍然是印度的三倍以上,使其成为全球石油供需平衡的关键因素。这两个亚洲大国在增长轨迹上的对比将继续塑造2025年全球石油市场的动态。

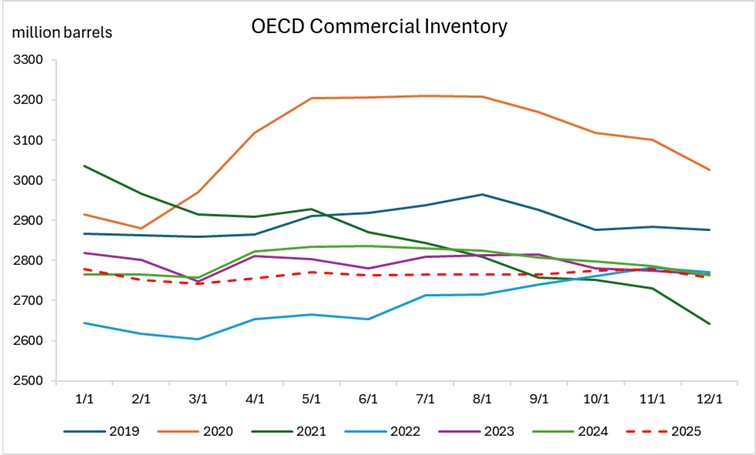

库存状况:持续紧张

2024年,经合组织(OECD)的商业原油库存一直保持在历史低位附近,这种库存紧张的局面预计将持续到2025年。虽然这在一定程度上反映了市场投机情绪的降温,但低库存水平也带来了价格波动的风险。特别是在地缘政治冲突升级的背景下,低库存可能被投机资本利用,从而放大价格上涨的风险。

来源: EIA, Tradingkey.com

原油结论

随着供应逐渐转向过剩,但地缘政治风险仍然高企,2025年油价预计将呈现上半年高、下半年低的走势。地缘政治风险溢价和OPEC+的减产将在上半年推动价格上涨,而在下半年,尽管中国的需求有所复苏,但全球供应增长可能超过需求增长,从而对价格构成下行压力。

布伦特原油预计将在每桶75至85美元的区间内波动。若要突破上行,需要地缘政治风险进一步升级或需求增长意外强劲;而若要突破下行,则需要OPEC+放弃减产或全球需求显著疲软。

黄金:政治不确定性与央行需求的稳定支撑

随着唐纳德·特朗普于2025年1月重返白宫,黄金市场将面临前所未有的政策不确定性。在持续的地缘政治紧张局势和通胀压力可能卷土重来的背景下,黄金作为避险资产的需求依然强劲。尽管基本面仍支持金价上涨,但涨幅可能不及2024年,不过市场仍处于看涨趋势中,尽管回报可能更为温和。

政策不确定性是关键驱动因素

随着特朗普就职,政策不确定性预计将显著上升。他的竞选承诺,包括对中国商品征收60%的关税、大规模驱逐无证移民以及其他激进政策,可能会引发显著的市场波动。这种不确定的环境有利于黄金和其他避险投资。

持续的地缘政治风险

俄乌冲突的持续、中东的不稳定以及特朗普不可预测的外交政策立场表明,全球地缘政治风险指数将保持高位。在这种背景下,机构投资者可能会增加黄金配置以对冲这些风险。

通胀对冲

展望2025年,通胀风险可能再次抬头。特朗普提出的政策可能会增加生产成本和工资,从而可能引发新的通胀压力。黄金历来是可靠的通胀对冲工具。随着通胀压力上升,投资者通常会转向黄金以保值,这可能会提振需求。

在这种情况下,尽管美联储可能会对降息采取更为谨慎的态度,保持实际利率相对较高,从而可能抑制金价的短期上涨潜力,但黄金作为对冲通胀和政策不确定性的需求将继续支撑其价值。黄金在经济不确定和价格上涨时期作为财富储存工具的历史记录,使其在2025年预期的通胀环境中处于有利地位,即使面临货币政策的潜在阻力。

来源: LSEG, Tradingkey.com

央行需求:重要的支撑力量

全球央行在2022年和2023年分别购买了超过1000吨黄金,创下新纪录,这反映了去美元化和外汇储备战略多元化的加速趋势。尽管2025年购买速度可能放缓,但需求预计仍将保持强劲。

中国的黄金持续积累尤其值得关注。根据世界黄金协会的数据,中国黄金储备占其外汇储备总量的比例仍低于5%,远低于发达经济体典型的15-20%,这表明还有进一步增加的空间。

印度、土耳其和波兰等新兴市场央行也保持稳定的黄金购买。这些国家面临货币贬值压力和地缘政治风险,使得黄金成为重要的对冲工具和增强货币信誉的战略选择,尤其是在美元主导地位受到挑战的情况下。

然而,当前的黄金价格可能会阻止一些央行购买。历史数据显示,央行倾向于在价格相对较低时积累黄金。此外,一些央行可能已经达到了储备调整目标,这可能导致购买速度放缓。预计2025年全球央行的黄金购买量将保持在800至1000吨之间,低于前两年,但仍远高于历史平均水平。

总体而言,央行需求将继续成为2025年支撑黄金价格的重要因素,尽管其边际影响可能不如前几年显著。

来源: World Gold Council, Tradingkey.com

黄金结论

2025年,黄金价格预计将保持看涨趋势,受到强劲的基本面、政策不确定性和通胀预期的支撑。尽管美联储对降息的谨慎态度可能因较高的实际利率而暂时抑制上涨势头,但黄金作为避险资产和通胀对冲工具的持久需求预计将推动价格走高。央行持续积累黄金,加上投资者对地缘政治风险和经济波动的防范需求,将支撑黄金的价值。预计短期内金价将在每盎司2600至2800美元之间盘整,年底前可能达到3000至3200美元的高点,这反映了通胀对冲、政策不确定性以及黄金作为经济和政治变化中可靠价值储存工具的吸引力之间的相互作用。

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情