不漲價也能旺?波司登利潤再創新高

近日,「羽絨服含絨量0」的消息衝上熱搜,網友們對僞劣羽絨服嗤之以鼻。

但國内最大的羽絨服裝公司波司登(03998.HK)並未被市場上的負面新聞所襲擾,很多網友力撐波司登,表示:「波司登是大廠,可靠」「波司登不會作假,只有雜牌才如此無底線」。

不僅如此,波司登近日還亮出了強悍的成績單,再次向市場證明其作為行業老大的韌性與成長性。

羽絨服真香!波司登業績再刷新高

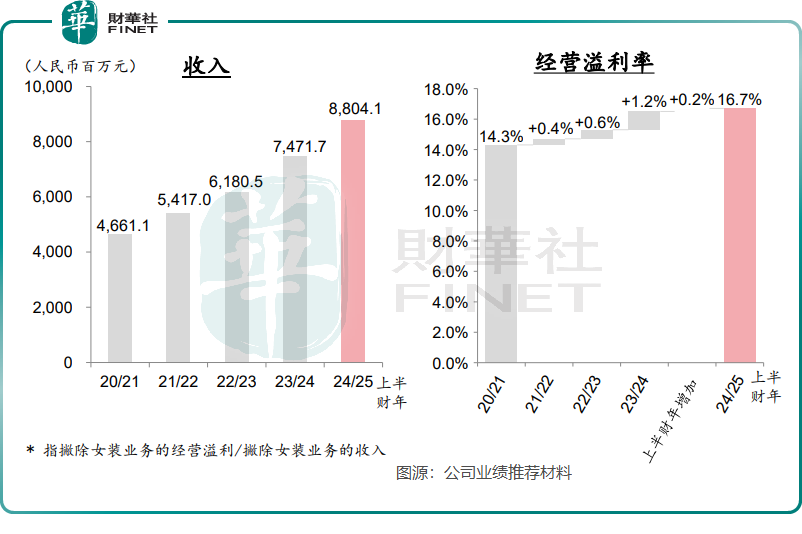

11月28日晚間,波司登發佈了截至2024年9月30日止6個月中期(下稱「25財年中期」)業績。報告期内,波司登實現收入88.04億元(單位人民幣,下同),同比上升約17.8%;歸母淨利潤11.3億元,同比上升23%。

波司登的這一成績單,不僅創下了半年報業績的歷史新高,而且還超出了許多投行的預期。在消費環境不佳的背景下,波司登的此份業績表現相當頑強,突顯了其行業地位和競爭優勢所帶來的韌性。

儘管業績亮眼,但波司登的股價並未因此受到提振。11月29日,公司股價高開低走,截至發稿時下跌了3.33%,這一現象令許多投資者感到意外。

波司登以羽絨服起家,作為能與加拿大鵝(GOOS.N)硬碰硬的國貨羽絨服標桿,波司登羽絨服品牌發展迅猛,為公司營收的主力軍以及「搖錢樹」,其於25財年中期保持強勁增長勢頭。

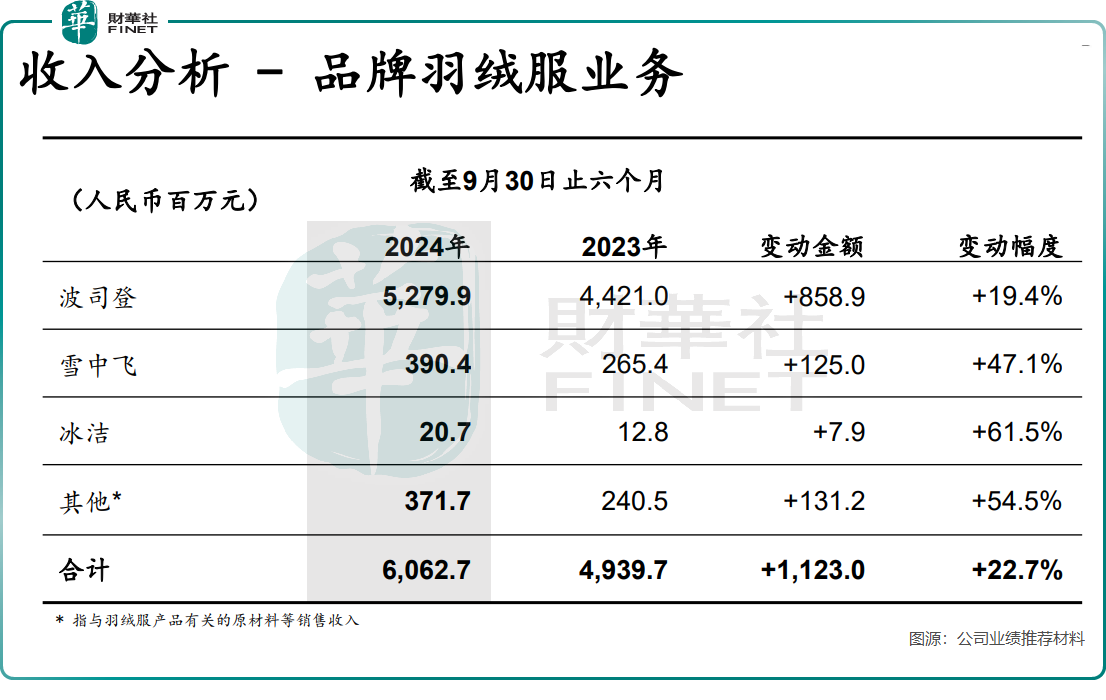

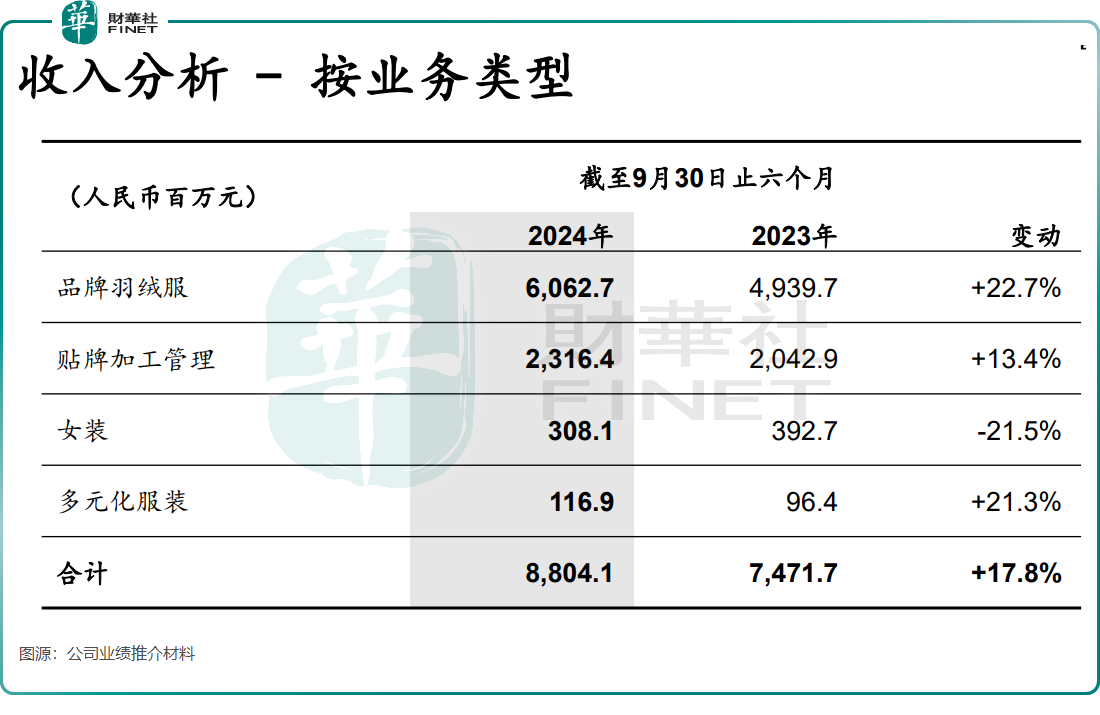

報告期内,波司登品牌收入繼續保持兩位數增長,實現營收52.8億元,同比增長19.4%。此外,波司登的「羽絨+」業務亦是增長迅猛,報告期内,雪中飛、冰潔及其他品牌收入均取得高雙位數增長。因此,波司登的整個品牌羽絨服業務板塊收入同比上升22.7%,達60.63億元。

在過往,波司登品牌頻頻提價成為市場熱議的話題,波司登靠提價不斷將利潤提升至新高度。但今年以來,不只是波司登,整個羽絨服市場由於受需求萎靡及競爭加劇的影響,羽絨服價格增長已顯乏力。

在波司登的半年報、官網等渠道上,並沒有關於波司登漲價的消息。由此可見,波司登的收入增長,或主要靠品牌力和產品力所驅動,而非漲價。有券商也表示,羽絨服品類本身具備高功能性、高體驗感特徵,因此易於在更長消費周期中驅動滲透率提升與龍頭成長。

多元化之路走得如何?

早在十多年前,為了尋求增量和對衝單品類風險,波司登踏上了多元化之路。

波司登不僅繼續強化羽絨服業務,還將「羽絨品類專家的運營方法論」復制到衝鋒衣、夏季防曬等更多非羽品類上,擴展時尚功能性服裝賽道,以打開四季化格局,將公司發展成一個多元化的綜合服裝企業。

目前,波司登的非羽業務包括貼牌加工管理、女裝以及多元化服裝。

報告期内,波司登貼牌加工管理和多元化服務業務維持較高增長。其中,貼牌加工管理業務儘管面臨部分消費市場的低迷,但通過服務Adidas等國際一線品牌,收入增長了13.4%,達到23.16億元,展現了公司良好的客戶服務能力。

國聯證券在研報中表示,波司登研發設計優勢,或為貼牌加工管理業務訂單獲取提供韌性。

然而,波司登的女裝業務面臨增長困境,報告期内收入同比下降21.5%至3.08億元。女裝業務收入佔集團總收入佔比持續下降的同時,盈利能力也持續下滑,主要是受持續低迷的市場環境影響。

波司登創始人高德康此前明確指出,要將非羽絨服的產品比例增加到40%以上,成為波司登的新增長引擎。

在25財年中期,非羽業務收入佔波司登總收入的約31%,並且近些年該比重持續在下降,反映出公司羽絨服產品業務保持高增的同時,非羽業務的成長力仍有待繼續提升。公司還需要進一步提升非羽業務的成長力,以實現創始人高德康提出的新增長引擎目標。

值得一提的是,憑借不俗的成績和強勁的綜合競爭實力,波司登在近日舉辦的2024香港上市公司發展高峰論壇暨第十一屆「港股100強」頒獎典禮上,成功躋身「綜合實力100強」榜單,凸顯公司的綜合實力。

推薦文章