日本微妙的經濟:日本央行為何對升息持謹慎態度

走鋼索:日本央行在通膨和全球挑戰中的策略

9 月 20 日,日本央行維持利率不變,行長植田和男錶示,由於全球經濟的不確定性,沒有必要立即提高利率。他還表示,日本經濟表現符合預期,薪資成長促進了消費,通膨率接近 2% 的目標。

來源:採自路透

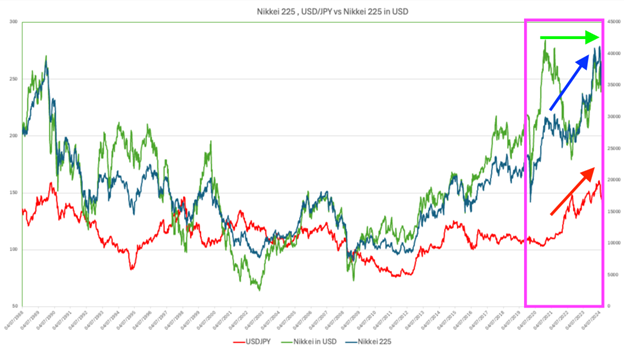

近距離觀察:日圓匯率走軟與日經 225 指數上漲

日經 225 指數之所以能在 2024 年之前創下新高,是因為日美利差巨大引發日圓貶值。由於聯準會計畫進一步降息,日本央行必須權衡過於激進的緊縮政策可能帶來的影響,正如 7 月升息至 0.25% 導致股市下跌時所看到的那樣。此後,日本央行一直對升息持謹慎態度,儘管目前的 CPI 已達到 2.8%。

在評估日圓走強的影響之前,我們必須先研究日圓走弱對經濟的影響。

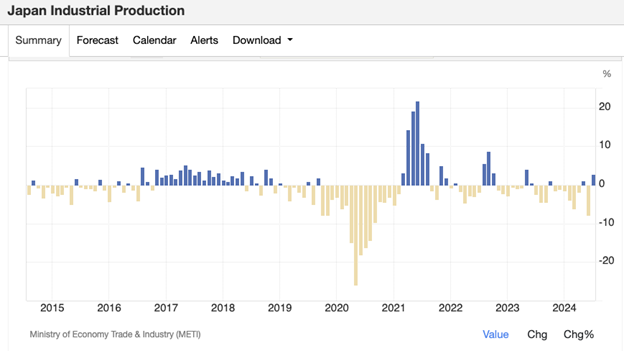

弱勢日圓對經濟成長與生產的影響

資料來源:Tradingeconomics

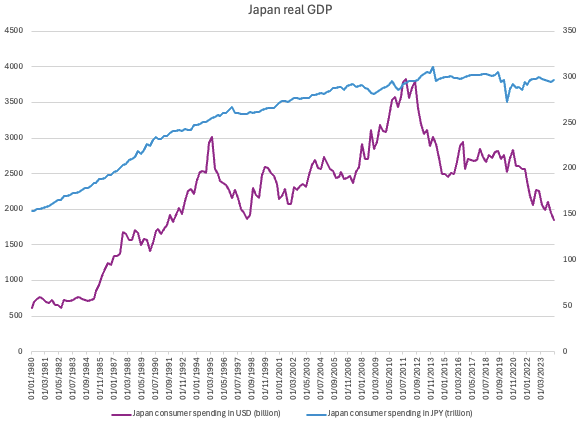

近年來,由於美國和日本之間的利率差距,日圓走軟。即使自 2020 年以來,日本政府鼓勵在華企業回遷日本和東南亞,但工業生產並未回升。雖然日本以日圓計價的實際GDP 增加了,但以美元計價的GDP 卻下降了,這表明經濟成長主要是由日圓疲軟推動的。

資料來源:採用自路透社

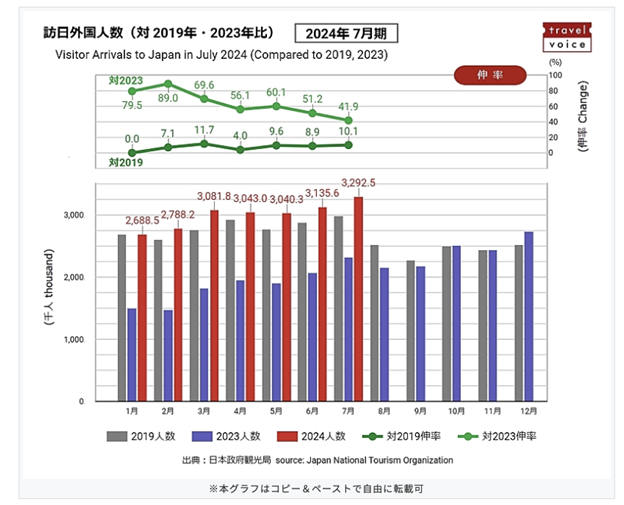

旅遊業繁榮:日圓疲軟帶來的意想不到的好處

2024 年 7 月,在日圓疲軟的推動下,訪日國際旅客數量達到創紀錄的 329.25 萬人次,與 2019 年 7 月相比增長 10.1%。

資料來源:旅遊之聲

有關日本央行利率策略的更多討論,請參閱《貨幣操作》一文:日本的決策如何影響全球市場。隨著利息支出的增加,日本央行的迴旋餘地有限。聯準會的利率政策和美元的強勢將在很大程度上決定美元兌日圓的匯率。

資料來源來源:BEA

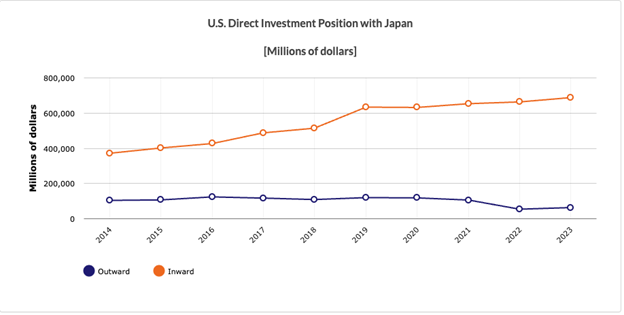

日圓貶值使日本資產更便宜,從而吸引更多資金,增加對日本的外國直接投資(FDI)。

駕馭脆弱的銀行業

由於日本央行長期實施負利率和零利率,日本的地區性銀行尤其容易受到利率上調的影響。快速升息可能會影響它們的投資。

穆迪認為,地區性銀行的債券投資可能面臨更高的估值損失,威脅到獲利能力和資本化,類似於矽谷銀行的情況。因此,日本央行可能會謹慎升息。

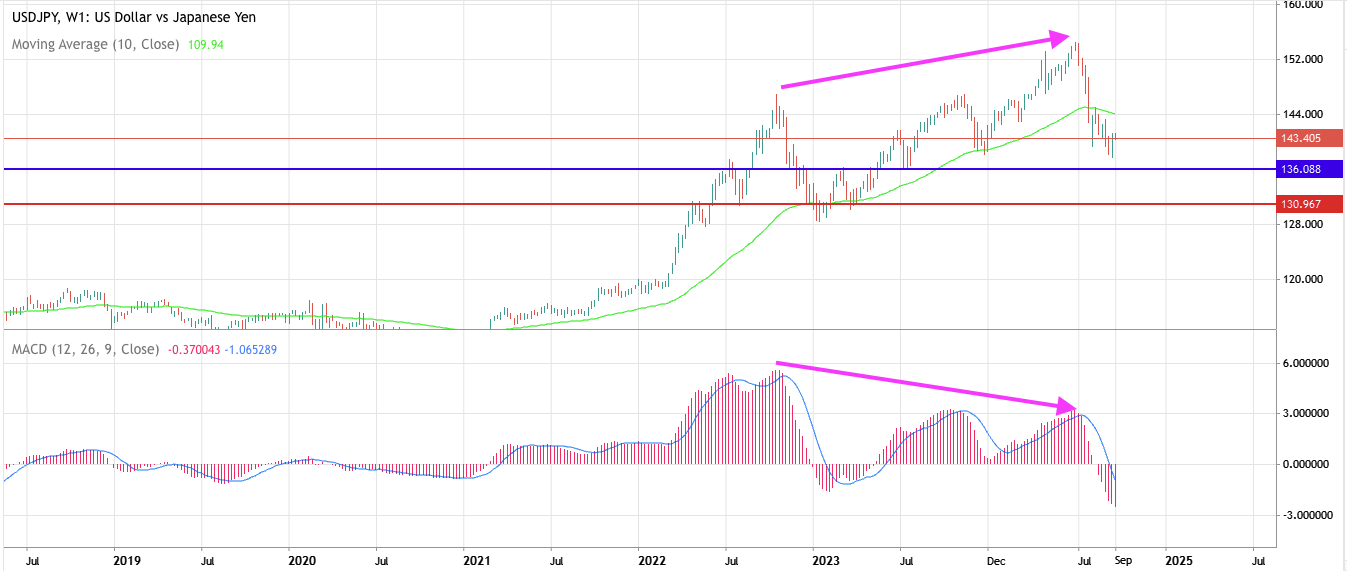

技術分析

MACD 與美元/日圓之間形成看跌背離,貨幣對位於 60 週移動均線下方。預計支撐位在 136 和 131。除非美元/日圓收盤於60 週移動均線上方,否則仍將處於潛在的盤整階段。

結論

全球市場都在關注日本央行的下一步行動,該央行必須在經濟成長、通膨控制和金融部門穩定之間進行權衡。其謹慎的利率策略對於避免破壞日本銀行體系和整體經濟的穩定仍然至關重要。

推薦文章