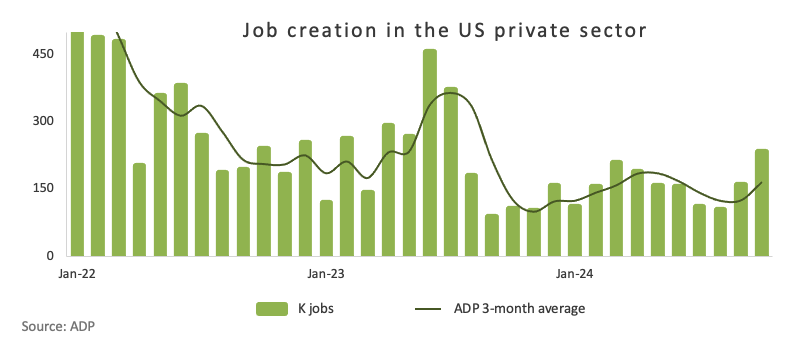

การจ้างงานภาคเอกชน ADP สหรัฐฯ เพิ่มขึ้นเล็กน้อย 146,000 ตําแหน่งในเดือน พ.ย. เทียบคาดการณ์ 150,000 ตําแหน่ง

การประมวลผลข้อมูลอัตโนมัติ (ADP) รายงานเมื่อวันพุธว่าการจ้างงานภาคเอกชนในสหรัฐฯ เพิ่มขึ้น 146,000 ตําแหน่งในเดือนพฤศจิกายน ในขณะที่ค่าจ้างประจํา ปีเพิ่มขึ้น 4.8% เมื่อเทียบเป็นรายปี

"แม้ว่าการเติบโตโดยรวมเมื่อดูเป็นรายเดือนจะแข็งแรง แต่ความสามารถของอุตสาหกรรมกลับออกมาไม่เหมือนกัน การผลิตอ่อนแอที่สุดที่เราเคยเห็นมาตั้งแต่ฤดูใบไม้ผลิ บริการทางการเงินและการพักผ่อนและการต้อนรับก็อ่อนแอเช่นกัน" Nela Richardson นักเศรษฐศาสตร์ ADPChief กล่าวเสริม

ปฏิกิริยาของตลาดต่อข้อมูลการจ้างงาน ADP

ดอลลาร์สหรัฐฯ แข็งค่าขึ้นเล็กน้อยจากข่าวดังกล่าว ซึ่งได้รับการสนับสนุนจากสภาพแวดล้อมการลงทุนที่ไม่ชอบความเสี่ยง

ราคาดอลลาร์สหรัฐวันนี้

ตารางด้านล่างแสดงเปอร์เซ็นต์การเปลี่ยนแปลงของ ดอลลาร์สหรัฐ (USD) เทียบกับสกุลเงินหลักที่ระบุไว้ วันนี้ ดอลลาร์สหรัฐ แข็งแกร่งที่สุดเมื่อเทียบกับ ดอลลาร์ออสเตรเลีย

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.17% | 0.01% | 1.07% | -0.03% | 1.28% | 0.82% | 0.03% | |

| EUR | -0.17% | -0.16% | 0.90% | -0.20% | 1.11% | 0.64% | -0.14% | |

| GBP | -0.01% | 0.16% | 1.09% | -0.04% | 1.27% | 0.81% | 0.02% | |

| JPY | -1.07% | -0.90% | -1.09% | -1.11% | 0.18% | -0.29% | -1.05% | |

| CAD | 0.03% | 0.20% | 0.04% | 1.11% | 1.32% | 0.85% | 0.06% | |

| AUD | -1.28% | -1.11% | -1.27% | -0.18% | -1.32% | -0.46% | -1.24% | |

| NZD | -0.82% | -0.64% | -0.81% | 0.29% | -0.85% | 0.46% | -0.78% | |

| CHF | -0.03% | 0.14% | -0.02% | 1.05% | -0.06% | 1.24% | 0.78% |

แผนที่ความร้อนแสดงเปอร์เซ็นต์การเปลี่ยนแปลงของสกุลเงินหลักเมื่อเทียบกัน สกุลเงินหลักจะถูกเลือกจากคอลัมน์ด้านซ้าย ในขณะที่สกุลเงินอ้างอิงจะถูกเลือกจากแถวบนสุด ตัวอย่างเช่น หากคุณเลือก ดอลลาร์สหรัฐ จากคอลัมน์ด้านซ้าย และเลื่อนไปตามเส้นแนวนอนไปยัง เยนญี่ปุ่น เปอร์เซ็นต์การเปลี่ยนแปลงที่แสดงในกล่องจะแสดงถึง USD (สกุลเงินหลัก)/JPY (สกุลเงินรอง).

ส่วนด้านล่างนี้เผยแพร่เมื่อเวลา 11:30 GMT เพื่อเป็นตัวอย่างข้อมูลการเปลี่ยนแปลงการจ้างงาน ADP ของสหรัฐฯ

- รายงานการเปลี่ยนแปลงการจ้างงาน ADP แสดงให้เห็นว่าการสร้างงานในภาคเอกชนสหรัฐฯ ชะลอตัวลงในเดือนพฤศจิกายน

- รายงาน ADP อาจคาดการณ์รายงานการจ้างงานนอกภาคเกษตรที่เกี่ยวข้องมากขึ้นในวันศุกร์

- ดอลลาร์สหรัฐฯ ดูเหมือนจะปรับตัวขึ้นต่อในสัปดาห์นี้

สถาบันวิจัย ADP เตรียมเผยแพร่การอัปเดตรายเดือนเกี่ยวกับการเติบโตของงานภาคเอกชนในเดือนพฤศจิกายนในวันพุธ รายงานการเปลี่ยนแปลงการจ้างงาน ADP คาดว่าจะแสดงให้เห็นว่านายจ้างในสหรัฐฯ เพิ่มงาน 150,000 ตําแหน่งในเดือนที่แล้ว ลดลงจาก 233,000 ตําแหน่งในเดือนตุลาคม

โดยปกติแล้ว ADP จะประกาศก่อนสองวัน ก่อนรายงานการจ้างงานนอกภาคเกษตร (NFP) อย่างเป็นทางการข้อมูล ADP มักถูกมองว่าเป็นตัวอย่างเบื้องต้นของรายงานงานของสํานักสถิติแรงงาน (BLS) อย่างไรก็ตาม ความเชื่อมโยงระหว่างทั้งสองข้อมูลได้รับการพิสูจน์แล้วว่าค่อนข้างไม่สอดคล้องกันเมื่อเวลาผ่านไป ตัวอย่างเช่น ในขณะที่ ADP แสดงให้เห็นถึงการเพิ่มขึ้น 233,000 ในเดือนตุลาคม แต่ตัวเลขอย่างเป็นทางการที่รายงานโดย BLS นั้นเพียง 12,000

การเติบโตของการจ้างงานและบทบาทในการกําหนดนโยบายของเฟด

ข้อมูลการจ้างงานของสหรัฐฯ เป็นจุดศูนย์กลางในการกําหนดการตัดสินใจนโยบายการเงิน เนื่องจากเจอโรม พาวเวลล์ (Jerome Powell) ประธานธนาคารกลางสหรัฐฯ (Fed) และผู้กําหนดอัตราดอกเบี้ยคนอื่นๆ แนะนําว่าอัตราเงินเฟ้อมีแนวโน้มไปสู่เป้าหมาย 2.0% ของธนาคารกลางอย่างน่าเชื่อถือ

เฟดมีเศรษฐกิจที่ต้องตัดสินใจหลังการระบาดใหญ่ โดยมุ่งมั่นที่จะสร้างสมดุลระหว่างเป้าหมายสองประการ: การจ้างงานสูงสุดและเสถียรภาพของราคา เมื่อเผชิญกับอัตราเงินเฟ้อที่พุ่งสูงขึ้นในปี 2022 เฟดตอบโต้ด้วยการปรับขึ้นอัตราดอกเบี้ยสู่ระดับสูงสุดเป็นประวัติการณ์เพื่อทําให้เศรษฐกิจชะลอตัวลงและควบคุมราคา

ตลาดแรงงานมีบทบาทสําคัญในสมการนี้ สภาพงานที่ตึงตัวเสี่ยงต่อการเติมเชื้อเพลิงให้กับไฟเงินเฟ้อ แต่ในช่วงไม่กี่เดือนที่ผ่านมาได้เห็นสัญญาณของความสมดุลทางเศรษฐกิจที่ดีกว่า การเปลี่ยนแปลงนี้ทําให้เฟดสามารถปรับกลยุทธ์ได้ ในการประชุมเดือนกันยายนทําให้ตลาดประหลาดใจด้วยการปรับลดอัตราดอกเบี้ย 50 จุดพื้นฐาน (bps) และบอกเป็นนัยว่าอาจมีการปรับลดอัตราดอกเบี้ยเพิ่มเติม

เฟดได้ปรับลดอัตราดอกเบี้ยเพิ่มเติม 25 bps ในการประชุมเมื่อวันที่ 7 พฤศจิกายน หลังจากความเคลื่อนไหวนี้ ประธานพาวเวลล์เน้นย้ำว่าเฟดไม่รีบร้อนที่จะลดอัตราดอกเบี้ยต่อไป ซึ่งส่งสัญญาณถึงการหยุดลดดอกเบี้ยชั่วคราวในเดือนธันวาคม การเปลี่ยนแปลงแบบสายเหยี่ยวนี้นําไปสู่การลดลงอย่างมากในความคาดหวังของตลาดสําหรับการลดงบประมาณเพิ่มเติมในการชุมนุมเมื่อวันที่ 18 ธันวาคม

เจ้าหน้าที่เฟด รวมถึงพาวเวลล์ ได้อธิบายซ้ำแล้วซ้ำเล่าว่าเศรษฐกิจสหรัฐฯ "อยู่ในจุดที่ดี"

ปัจจุบัน FedWatch Tool ของ CME Group แสดงให้เห็นถึงโอกาสมากกว่า 75% ที่จะลดอัตราดอกเบี้ยในไตรมาสในปลายเดือนนี้

อย่างไรก็ตาม ข้อมูลการจ้างงานที่กําลังจะมาถึงอาจส่งผลต่ออัตราต่อรองเหล่านี้ รายงานการเปลี่ยนแปลงการจ้างงาน ADP ที่แข็งแกร่งกว่าที่คาดการณ์ไว้อาจสนับสนุนโอกาสคงอัตราดอกเบี้ยให้คงที่ ซึ่งช่วยหนุนค่าเงินดอลลาร์สหรัฐ (USD) โดยการรักษาจุดยืนที่เข้มงวดของเฟด ในทางกลับกัน รายงานที่อ่อนแอลงอาจกระตุ้นการคาดเดาเกี่ยวกับการปรับลดอัตราดอกเบี้ยอีกครั้ง ซึ่งอาจท้าทายความแข็งแกร่งล่าสุดของเงินดอลลาร์

ถึงกระนั้น ปฏิกิริยาใด ๆ ต่อรายงาน ADP อาจเป็นเพียงชั่วคราว นักลงทุนมีแนวโน้มที่จะรอรายงานการจ้างงานนอกภาคเกษตร (NFP) ในวันศุกร์ ซึ่งตามธรรมเนียมแล้วจะให้มุมมองที่ครอบคลุมมากขึ้นเกี่ยวกับตลาดแรงงานก่อนที่จะดําเนินการอย่างมีนัยสําคัญ

รายงาน ADP จะเผยแพร่เมื่อใด และจะส่งผลต่อดัชนี USD อย่างไร?

รายงานการเปลี่ยนแปลงการจ้างงาน ADP สําหรับเดือนพฤศจิกายนจะประกาศในวันพุธ เวลา 13:15 น. GMT คาดว่าจะแสดงให้เห็นว่าภาคเอกชนของสหรัฐฯ เพิ่มงานใหม่ 150,000 ตําแหน่งในระหว่างเดือน

ในขณะที่ตลาดรอรายงาน ดัชนีดอลลาร์สหรัฐ (DXY) กําลังปรับฐานจากขาขึ้นอย่างมาก โดยเด้งออกจากระดับต่ำสุดของสัปดาห์ที่แล้วใกล้ 105.60 และเรียกคืนบริเวณ 106.70 ในช่วงสั้นๆ จนถึงตอนนี้

จากมุมมองทางเทคนิค Pablo Piovano นักวิเคราะห์อาวุโสของ FXStreet กล่าวว่า "ดัชนีดอลลาร์สหรัฐฯ (DXY) ยังคงไต่ระดับขึ้นอย่างต่อเนื่อง โดยเป้าหมายหลักต่อไปคือระดับสูงสุดของรอบล่าสุดเหนือระดับ 108.00 ในวันที่ 22 พฤศจิกายน นอกจากนั้น ยังตั้งเป้าไปที่จุดสูงสุดในเดือนพฤศจิกายน 2022 ที่ 113.14 (3 พฤศจิกายน)"

"สำหรับขาลง การปรับตัวลดลงใด ๆ จะพาราคาไปพบกับแนวรับที่ระดับต่ำสุดประจําสัปดาห์ที่ 105.61 (29 พฤศจิกายน) ถัดจาก SMA 200 วันที่สําคัญ ซึ่งปัจจุบันอยู่ที่ 104.04 และระดับต่ำสุดในเดือนพฤศจิกายนที่ 103.37 (5 พฤศจิกายน) การลดลงต่อไปอาจพาราคาไปทดสอบ SMA 55 วันและ 100 วันที่ 103.95 และ 103.29 ตามลําดับ การปรับตัวลดลงลึกขึ้นอาจทําให้ดัชนีเข้าใกล้จุดต่ำสุดของปี 2024 ที่ 100.15 ซึ่งบันทึกเมื่อวันที่ 27 กันยายน" Pablo กล่าวเสริม

สุดท้าย Pablo สรุปว่า: "ดัชนีความแข็งแกร่งสัมพัทธ์ (RSI) ในกราฟรายสัปดาห์อยู่ที่บริเวณ 58 และชี้ขึ้น ในขณะเดียวกัน Average Directional Index (ADX) ได้สูญเสียโมเมนตัมบางส่วน โดยลดลงต่ํากว่า 44 แต่ยังคงบ่งชี้ถึงแนวโน้มขาขึ้นที่มั่นคง"

Fed FAQs

นโยบายการเงินในสหรัฐฯ ถูกกําหนดโดยธนาคารกลางสหรัฐ (เฟด) เฟดมีข้อบังคับสองประการ: เพื่อให้เกิดเสถียรภาพด้านราคาและส่งเสริมการจ้างงานเต็มรูปแบบ เครื่องมือหลักในการบรรลุเป้าหมายเหล่านี้คือการปรับอัตราดอกเบี้ย เมื่อราคาเพิ่มขึ้นเร็วเกินไปและอัตราเงินเฟ้อสูงกว่าเป้าหมาย 2% ของเฟด พวกเขาก็จะขึ้นอัตราดอกเบี้ย ทําให้ต้นทุนการกู้ยืมทั่วทั้งเศรษฐกิจเพิ่มขึ้น ส่งผลให้ดอลลาร์สหรัฐ (USD) แข็งค่าขึ้น เนื่องจากทําให้สหรัฐฯ เป็นสถานที่ที่น่าสนใจยิ่งขึ้นสําหรับนักลงทุนต่างชาติในการพักเงิน เมื่ออัตราเงินเฟ้อลดลงต่ำกว่า 2% หรืออัตราการว่างงานสูงเกินไปเฟดอาจลดอัตราดอกเบี้ยเพื่อกระตุ้นให้เกิดการกู้ยืม ซึ่งจะกลายเป็นการสร้างแรงกดดันให้กับเงินดอลลาร์

ธนาคารกลางสหรัฐฯ (เฟด) จัดการประชุมนโยบาย 8 ครั้งต่อปี โดยคณะกรรมการกําหนดนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) จะประเมินภาวะเศรษฐกิจและตัดสินใจเกี่ยวกับนโยบายการเงิน FOMC เข้าร่วมโดยมีเจ้าหน้าที่เฟดสิบสองคน - สมาชิกเจ็ดคนเป็นของคณะกรรมการ ผู้ว่าการประธานธนาคารกลางแห่งนิวยอร์ก และประธานธนาคารกลางระดับภูมิภาคสี่ในสิบเอ็ดคนที่เหลือซึ่งดํารงตําแหน่งหนึ่งปีแบบหมุนเวียนกันไป

ในสถานการณ์ที่รุนแรง ธนาคารกลางสหรัฐฯ อาจใช้นโยบายที่ชื่อว่าการผ่อนคลายเชิงปริมาณ (Quantitative Easing (QE)) QE เป็นกระบวนการที่เฟดเพิ่มการไหลของเงินเครดิตในระบบการเงินที่ติดขัดอย่างมาก เป็นมาตรการนโยบายที่ไม่ได้มาตรฐานที่ใช้ในช่วงวิกฤตหรือเมื่ออัตราเงินเฟ้อต่ำมาก QE เป็นอาวุธทางเลือกของเฟดในช่วงวิกฤตการเงินครั้งใหญ่ในปี 2008 QE เกี่ยวข้องกับการที่เฟดพิมพ์เงินดอลลาร์มากขึ้นและใช้พวกเขาเพื่อซื้อพันธบัตรคุณภาพสูงจากสถาบันการเงิน QE มักจะทำให้ดอลลาร์สหรัฐอ่อนค่าลง

การคุมเข้มเชิงปริมาณ (Quantitative Tightening (QT)) เป็นกระบวนการย้อนกลับของ QE ธนาคารกลางสหรัฐฯ จะหยุดซื้อพันธบัตรจากสถาบันการเงินและไม่นําเงินต้นคืนจากพันธบัตรที่ครบกําหนดเพื่อซื้อพันธบัตรใหม่ โดยปกติจะเป็นข่าวดีต่อมูลค่าของดอลลาร์สหรัฐ

บทความแนะนำ