É assim que as regras fiscais criptográficas nos EUA, Reino Unido e UE podem impactar os investimentos em 2025

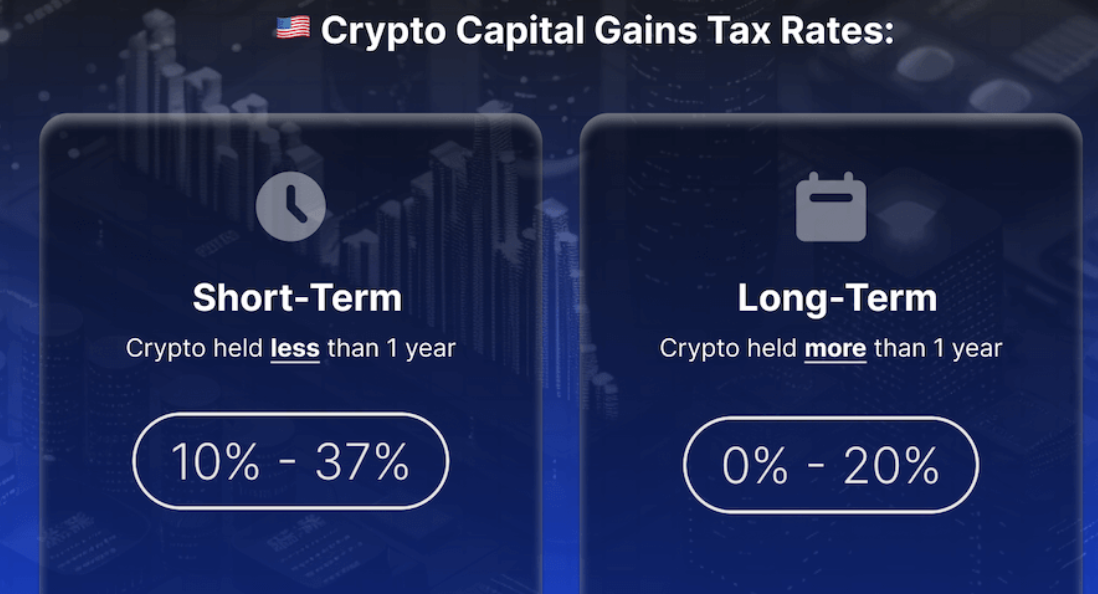

O CEO da Paybis, Konstantin Vasilenko, aconselhou: “Muitos indivíduos que se envolveram com criptografia não estavam inicialmente cientes de que precisariam prestar contas de relatórios fiscais e participações. No entanto, como os regimes fiscais planeiam aumentar o seu escrutínio a partir de 2025, é crucial ser proativo.” Nos EUA, a criptografia é categorizada como um ativo digital. Consecutivamente, o Internal Revenue Service trata-o da mesma forma que ações, títulos e outros ativos de capital. Os lucros provenientes da criptografia são tributados a taxas diferentes, dependendo se são considerados ganhos de capital ou rendimentos. Isto é determinado pela forma como a criptografia foi comprada e por quanto tempo foi mantida. Os requisitos fiscais de criptografia nos EUA variam dependendo de como você usa seus ativos digitais. Isso ocorre porque diferentes atividades são classificadas como eventos tributáveis ou não tributáveis. Por exemplo, comprar criptografia com cash e simplesmente mantê-la não resulta em imposto. Apenas os impostos são pagos na venda da criptografia, e os ganhos são “realizados”. No caso de doar criptografia para uma instituição de caridade qualificada, a pessoa pode ser elegível para uma dedução de caridade. Da mesma forma, receber criptografia como presente geralmente é isento de impostos até que seja vendido ou usado em uma atividade tributável, como o staking. Nos Estados Unidos, quando a criptografia é vendida por um valor superior ao valor pago, ela estará sujeita ao imposto sobre ganhos de capital. As perdas, no entanto, podem ser dedutíveis. A conversão de uma criptomoeda para outra, como a negociação Bitcoin por Ether, é considerada um evento tributável. Isso ocorre porque envolve a venda de um ativo para obter outro. Da mesma forma, o uso de criptografia para comprar bens ou serviços exige o pagamento de imposto sobre ganhos de capital, pois o IRS considera isso uma venda. Além disso, as atividades criptográficas que geram rendimentos estão sujeitas a tributação. Se a sua empresa lhe pagar em criptografia, isso será considerado lucro tributável de acordo com a sua faixa fiscal. Da mesma forma, o recebimento de criptomoedas em troca de produtos ou serviços deve ser declarado como receita. A mineração de criptografia gera receita tributável dependendo do valor justo de mercado das moedas recebidas. Os prêmios de aposta são tributados, com responsabilidades determinadas pelo valor dos pagamentos quando recebidos. No entanto, em alguns casos, alguns ativos criptográficos foram vistos como títulos. Isto tem causado mal-entendidos. Mas, com a nova administração, espera-se que as regulamentações sejam mais amigáveis. O HM Revenue and Customs (HMRC) do Reino Unido defi criptografia como ativos. Esta distinção implica que quaisquer ganhos ou perdas provenientes de negociações criptográficas estão sujeitos a imposto sobre ganhos de capital. O Imposto sobre Ganhos de Capital (CGT) é cobrado sobre qualquer alienação de criptografia. Isso inclui vender, usar criptomoedas para comprar produtos, trocar uma criptomoeda por outra e doar ativos digitais. As taxas de imposto podem ser elevadas, especialmente para pessoas com rendimentos elevados, chegando até 24%. Mas, os contribuintes da taxa básica pagam uma taxa de imposto de 10% sobre os ganhos acima do limite de isenção. Tanto os contribuintes de taxa básica como de taxa mais elevada recebem agora uma isenção sobre os primeiros £3.000 de ganhos. Isso trac mais pessoas para se envolverem na indústria de criptografia. No entanto, se estes lucros colocarem um contribuinte na faixa de taxas mais elevadas, ele estará sujeito a taxas de CGT mais elevadas. Certas atividades criptográficas estão sujeitas ao imposto de renda, além dos ganhos de capital. Os lucros da mineração e da criptografia obtidos como compensação trabalhista são tributados como renda. Ainda assim, os empregadores que pagam em criptografia devem contabilizar as Contribuições para a Segurança Social tanto para si como para os seus empregados. Quaisquer ganhos adicionais em criptografia recebidos como remuneração são normalmente responsáveis pela CGT. O Reino Unido demonstrou interesse em tornar a nação suficientemente amigável à criptografia para competir com os EUA. Isso aumentou as expectativas de que 2025 será bom para a criptografia no país. A maioria dos países europeus trata a criptografia como propriedade, tributando os lucros da venda, troca, pagamento e assim por diante. No entanto, a natureza destas taxas difere muito entre os países. Na Alemanha, os ativos criptográficos são classificados como dinheiro privado. Por outro lado, os rendimentos são isentos de impostos se forem mantidos por mais de um ano. Isto promove o investimento a longo prazo. No entanto, a venda no prazo de um ano resulta em taxas de imposto sobre o rendimento até 45%, com uma sobretaxa solidária de 5,5% para rendimentos superiores a 10.908€. Pelo contrário, a Espanha tributa os ganhos criptográficos como rendimento ordinário. Isso se aplica àqueles com taxas que variam de 19% a 28%, independentemente do prazo de detenção. Requisitos rigorosos de relatórios também se aplicam a negociações e participações de criptografia. Além disso, Portugal, anteriormente conhecido pela sua política fiscal negligente em matéria de criptomoedas, reforçou as regulamentações. As taxas actuais variam entre 14,5% e 53%, com um imposto básico de 28% sobre ganhos de capital e subsídios especiais para operações mineiras. Agora, a UE está a trabalhar no sentido da harmonização com os mercados na área da regulamentação dos criptoativos (MiCA). No futuro, a legislação MiCA e as regras de viagem da UE entrarão em vigor em 2025, com ênfase no combate ao branqueamento de capitais (AML) e no combate ao crime financeiro. Espera-se que estas medidas intensifiquem a supervisão fiscal, colocando mais atividades criptográficas sob o escrutínio das autoridades locais. A indústria criptográfica não gosta de ouvir isto e isso pode afectar os investimentos criptográficos nos países da UE. Um sistema passo a passo para lançar sua carreira na Web3 e conseguir empregos criptográficos com altos salários em 90 dias. Políticas fiscais criptográficas nos EUA

O quadro regulamentar do Reino Unido em 2025

As políticas fiscais criptográficas na União Europeia provavelmente desencorajarão os investimentos

Artigos Recomendados