Meta apuesta fuerte por el futuro

- Meta obtuvo en el cuarto trimestre de 2024 unos ingresos de 48.390 millones de dólares (+21% interanual) y unos beneficios netos de 20.840 millones de dólares (+49%) gracias al buen comportamiento de la publicidad.

- El flujo de caja libre alcanzó los 52.100 millones de dólares en 2024, lo que respalda los agresivos planes de inversión de entre 60.000 y 65.000 millones de dólares para la expansión de la IA y las infraestructuras en 2025.

- Meta AI aspira a superar los 1.000 millones de usuarios a medida que Llama 4 y las gafas inteligentes impulsen a la empresa hacia la informática ambiental y de código abierto.

- Meta cotiza a 23,2 veces los beneficios futuros, lo que supone una importante prima, ya que aumenta sus apuestas en un contexto de aumento de los gastos de capital y de presión competitiva de la IA.

TradingKey - Meta Platforms cerró 2024 con una sólida serie de resultados financieros que reafirmaron su liderazgo en el ecosistema de la publicidad digital al tiempo que aceleró su juego a largo plazo en IA y plataformas informáticas de nueva generación. Con unos ingresos que aumentaron un 21% interanual hasta los 48 390 millones de dólares en el cuarto trimestre y unos ingresos netos que aumentaron un 49% hasta los 20 840 millones de dólares, fue capaz de impulsar la rentabilidad al tiempo que invertía agresivamente en IA e infraestructura. La valoración sigue siendo una consideración clave, con comparaciones sectoriales que indican que Meta cotiza con una prima significativa respecto a las medias del sector, lo que refleja la confianza de los inversores en sus perspectivas de crecimiento. Esto plantea cuestiones cruciales para los inversores sobre si estos múltiplos más altos son sostenibles, dado que se estima que el CapEx alcanzará los 60.000-65.000 millones de dólares en 2025 para financiar la infraestructura relacionada con la IA.

La estrategia empresarial de Meta se orienta cada vez más hacia su ecosistema de IA, que incluye asistentes de IA orientados al consumidor, grandes modelos lingüísticos de código abierto y optimización publicitaria impulsada por IA. Mark Zuckerberg ha designado a Meta AI como el mejor asistente personal del mundo, con planes de crecer hasta dar servicio a más de mil millones de usuarios. El modelo Llama 4 de Meta, que se lanzará en 2025, pretende superar a los demás y reafirmar el liderazgo de Meta en la IA de código abierto.

Sin embargo, cabe preguntarse si esto es sostenible, ya que competidores como OpenAI y Google (GOOG) están invirtiendo mucho en modelos de IA patentados. Es discutible que una estrategia de código abierto permita obtener beneficios significativos. Mientras tanto, Meta sigue desarrollando hardware de consumo con IA, incluidas sus gafas inteligentes Ray-Ban Meta, que cree que serán la gran plataforma informática del futuro. La tendencia de adopción de los wearables con IA aún no está clara y la experiencia de Meta en hardware -sobre todo en Reality Labs- sugiere que la rentabilidad en este sector será un impedimento a largo plazo.

El negocio publicitario de Meta mantiene un fuerte crecimiento con unos ingresos publicitarios en el cuarto trimestre de 46.800 millones de dólares, un 21% más que el año pasado. El liderazgo en participación social sigue siendo inigualable, con 3.300 millones de usuarios activos diarios en su familia de aplicaciones, que incluye Facebook, Instagram, WhatsApp y Messenger. El dominio continuado de la cuota de mercado de Instagram Reels ha sido especialmente impresionante, con unas tendencias de participación y monetización que siguen mejorando. WhatsApp Business, un nuevo motor de crecimiento, aumentó sus ingresos en un 55 % interanual gracias a una mayor adopción de las funciones de mensajería y comercio.

.png)

Fuente: Meta's Q4 Earnings Presentation

Paralelamente, Threads, el rival de Meta en X (antes Twitter), ha alcanzado más de 320 millones de usuarios activos mensuales, lo que demuestra la capacidad de la empresa para hacer crecer rápidamente nuevas plataformas. Sin embargo, el potencial de monetización de Threads aún está en pañales, ya que Meta acaba de empezar a introducir anuncios en 2025. La estrategia de monetización gradual de esta plataforma significa que es posible que no aporte ingresos materiales hasta 2026 o más tarde.

Aunque Meta lidera el mercado de la publicidad digital, su estrategia de IA la sitúa en competencia directa con algunos de los actores más fuertes del sector tecnológico. OpenAI sigue ocupando una posición de liderazgo en los casos de uso de IA empresarial, con ChatGPT ganando adeptos entre las comunidades empresariales y de desarrolladores. La respuesta de código abierto de Meta, la serie de modelos Llama de código abierto, está diseñada para impulsar la adopción generalizada y reducir la dependencia de sistemas cerrados.

Sin embargo, la monetización de los modelos de OpenAI a través de integraciones de API y asociaciones empresariales pone en duda que la estrategia de código abierto de Meta genere una economía similar. DeepSeek, un competidor chino que emerge con rapidez, ha puesto las cosas más difíciles al producir modelos de IA que compiten con los tradicionales occidentales por una fracción del coste. Si el ahorro de costes de DeepSeek es sostenible, provocará una compresión de los márgenes de los servicios basados en IA en todo el sector. DeepMind y Anthropic, de Google, también están desarrollando sistemas de IA de nueva generación con una presión competitiva cada vez mayor.

Aparte de la IA, el negocio de Reality Labs de Meta sigue siendo una sangría para las finanzas. Aunque los ingresos del negocio aumentaron modestamente hasta los 1.100 millones de dólares en el cuarto trimestre, las pérdidas de explotación siguieron siendo de 5.000 millones de dólares. A pesar de haber invertido durante décadas, Meta aún tiene que demostrar que la realidad virtual y aumentada pueden proporcionar una expansión rentable a gran escala. Zuckerberg sigue confiando en que las gafas inteligentes con IA impulsen la adopción masiva, pero los intentos anteriores en el metaverso demuestran que la adopción masiva puede tardar más en producirse de lo previsto. El dilema estratégico de Meta consiste en equilibrar sus ambiciones de IA y hardware con la necesidad continua de maximizar su negocio principal de publicidad, que sigue aportando más del 97% de los ingresos.

.png)

Fuente: Resultados del cuarto trimestre de Meta

El informe financiero de Meta de 2024 ofreció una convincente combinación de expansión de ingresos, mejora de márgenes y ejecución operativa disciplinada, una hazaña notable dada la transición hacia la infraestructura informática y la IA, que requiere una gran inversión.

Los ingresos del año ascendieron a 164.500 millones de dólares, un 22% más que en 2023, con unos ingresos en el cuarto trimestre de más de 48.390 millones de dólares. El motor fue la fortaleza de la publicidad en todas las plataformas de Meta, especialmente en Instagram Reels, WhatsApp Business y superficies de monetización emergentes como Threads. Más impresionante que el crecimiento de los ingresos fue el aumento de las métricas de rentabilidad que mostraron el apalancamiento operativo en el negocio de plataformas de Meta.

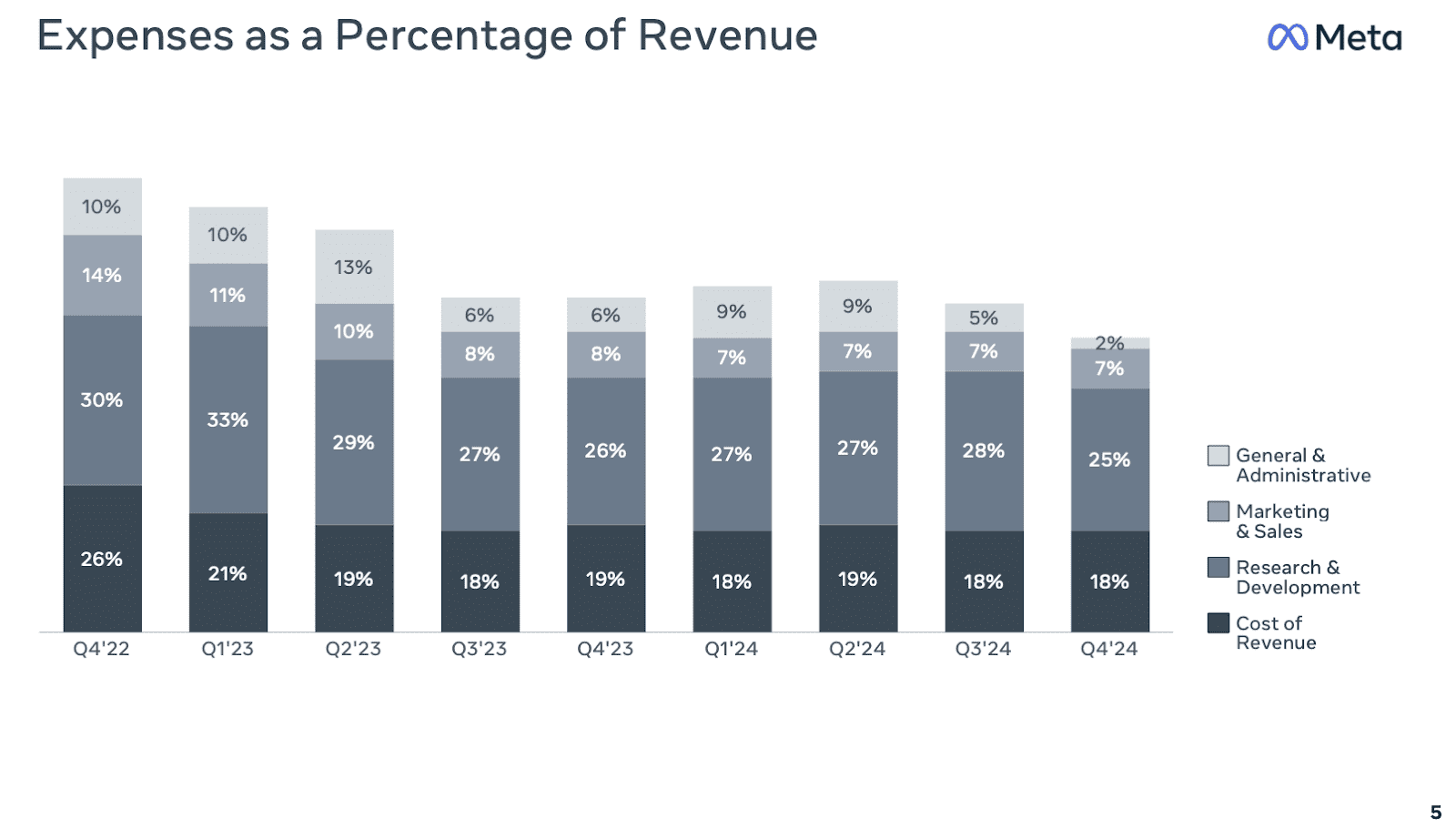

Los ingresos de explotación del cuarto trimestre fueron de 23.360 millones, con un margen de explotación del 48%, lo que supone una gran mejora respecto al 41% del año pasado. Del mismo modo, el margen operativo de Meta en los doce meses fue del 42%, una gran mejora respecto al 35% de 2023. Estas mejoras se lograron a pesar del aumento del gasto en I+D, los costes de infraestructura y las continuas pérdidas operativas en Reality Labs, con una pérdida trimestral de 5.000 millones de dólares. El control de costes en otros ámbitos, sobre todo en las líneas jurídica y administrativa, también contribuyó a aumentar la rentabilidad. Los gastos generales y administrativos cayeron fuertemente en el cuarto trimestre debido a una reversión positiva de 1.550 millones de dólares de la provisión legal, que también ayudó a mantener moderado el crecimiento de los gastos totales en un 5% sobre una base de doce meses a doce meses.

Fuente: Meta's Q4 Earnings Presentation

Una de las mejores demostraciones de la salud financiera de Meta es la generación de flujo de caja libre. Produjo 52.100 millones de dólares de flujo de caja libre en todo el año y 13.150 millones sólo en el cuarto trimestre. Este nivel de generación de tesorería interna hace que Meta no sólo pueda autofinanciar sus enormes planes de inversión de capital, sino también financiar el retorno a los accionistas mediante recompras y dividendos. Cabe destacar que Meta cerró 2024 con 77.800 millones de dólares de efectivo, equivalentes de efectivo y valores negociables y sólo 28.800 millones de dólares de deuda a largo plazo, una posición de efectivo neto muy fuerte. Este colchón de liquidez proporciona a Meta espacio estratégico y protección frente a las caídas, especialmente a medida que la carrera armamentística de la infraestructura de IA se acelera en el sector tecnológico.

A pesar de todo, el camino a seguir implicará un fuerte aumento de la intensidad de capital. El gasto de capital fue de 39.200 millones de dólares en 2024 y aumentará aún más, con Meta orientando a 60.000-65.000 millones de dólares en 2025. Se destinarán a la computación de la IA, la construcción de centros de datos y el desarrollo de silicio personalizado, todo ello necesario para permitir la ampliación de los modelos Llama, el despliegue de Meta AI y la infraestructura de personalización avanzada de anuncios.

.png)

Fuente: Meta's Q4 Earnings Presentation

A nivel de segmento, Family of Apps sigue siendo el motor económico de la empresa. Este segmento registró unos asombrosos ingresos de explotación de 28.300 millones de dólares en el cuarto trimestre, con un margen del 60%, lo que refleja la buena salud del negocio principal de publicidad de Meta. Reality Labs es un marcado contraste y sigue siendo un gran lastre, con 6.000 millones de costes en el cuarto trimestre y sólo 1.100 millones de ingresos. La dirección sigue caracterizando estas pérdidas como inversiones a largo plazo, pero desde el punto de vista financiero Reality Labs sigue diluyendo los márgenes operativos y los beneficios por acción.

Desde el punto de vista de la valoración, la prima de Meta respecto a sus homólogas es una prueba para los accionistas. Con un múltiplo a plazo de 23,2 veces los beneficios, la empresa cotiza con una prima significativa respecto a la media del sector de 17,4 veces. El ratio VE/ventas, una métrica a tener en cuenta para los valores de crecimiento, es de 7,7 veces, casi cuatro veces la media del sector.

El liderazgo en publicidad digital e innovación en IA puede justificar una prima, pero también somete a la empresa a una compresión múltiple en caso de que el crecimiento de los ingresos se ralentice o la inversión en IA no genere los beneficios previstos. La rentabilidad por dividendo de la empresa sigue siendo baja, del 0,35%, en comparación con la media del sector, del 3,65%, lo que implica que Meta sigue más centrada en reinvertir los beneficios que en devolver capital a los accionistas. A primera vista, este múltiplo de prima parecería insostenible, sobre todo en un mercado cada vez más quisquilloso con la eficiencia del capital. Dicho esto, la posición de liderazgo de Meta tanto en publicidad digital como en la infraestructura de IA subyacente confiere credibilidad a esta prima. No se trata simplemente de un participante en tendencias de crecimiento seculares: Meta les está dando forma.

La cuestión para los accionistas es si esta estrategia basada en la reinversión generará rendimientos que no sólo mantengan, sino que aumenten, la prima actual de Meta. Si puede mantener su liderazgo en la monetización de la IA y cumplir con su infraestructura con eficiencia operativa, los múltiplos de valoración existentes pueden resultar fácilmente conservadores.

Para los inversores pacientes a largo plazo que puedan soportar cierta volatilidad, Meta ofrece exposición a algunas de las inflexiones tecnológicas más importantes de la década, desde el comercio social y la publicidad personalizada hasta la IA de código abierto y la computación ambiental. Aunque el camino puede no ser lineal, la historia alcista permanece intacta, respaldada por un balance sólido, un fuerte flujo de caja libre y un historial de superación de cambios estructurales.

Meta Platforms sigue siendo un gigante de la publicidad digital y un actor clave en la IA en rápida evolución. Sus recursos de capital, liderazgo tecnológico y amplia base de usuarios proporcionan una sólida plataforma para la expansión futura. Su entrada en la publicidad basada en la IA, los asistentes inteligentes y los modelos lingüísticos de código abierto tiene potencial para impulsar la expansión a largo plazo, y la ampliación a la integración de la IA con el hardware forma parte de una visión más amplia de la informática del futuro. Dicho esto, existen riesgos que hay que vigilar en su estrategia de IA intensiva en capital, las presiones competitivas en el mercado de IA y la valoración al alza de las acciones.

Los fundamentales de Meta siguen siendo sólidos, mientras que los elevados múltiplos de las acciones de la empresa sugieren que una parte significativa del crecimiento futuro está descontada. Cualquier fallo en la ejecución de la IA, los cambios normativos o la dinámica del mercado publicitario pueden provocar un reajuste de la valoración. Con toda esa fuerte inversión en infraestructura de IA y la incertidumbre en torno a la monetización de la IA, hay mejores puntos para que los inversores entren en una caída del mercado. Para quienes tengan un horizonte de inversión a largo plazo y convicción en la visión de la IA de Meta, las acciones de la empresa siguen siendo una buena apuesta por la transformación digital.

Artículos Recomendados