Comentario sobre las nóminas no agrícolas de marzo en Estados Unidos: Las cifras no agrícolas y los aranceles no son la preocupación, la inflación ocu

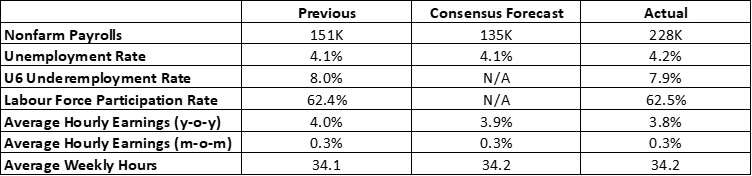

El 4 de abril de 2025, Estados Unidos publicó los datos de las nóminas no agrícolas (NFP) de marzo, con un aumento de 228.000 empleos, superando ampliamente las expectativas del mercado de 135.000 y las del mes anterior de 151.000 (Figura 1). Los datos también muestran que las NFP han aumentado durante dos meses consecutivos (Figura 2). El sector servicios lideró las ganancias, añadiendo 197.000 puestos de trabajo, siendo el subsector de educación y sanidad el que más contribuyó, con 77.000 nuevos empleos. La solidez del mercado laboral elevó ligeramente la tasa de actividad, que pasó del 62,4% en febrero al 62,5% en marzo.

Figura 1: Últimos datos del mercado laboral estadounidense

Fuente: Refinitiv, Tradingkey.com

Figura 2: Nóminas no agrícolas (000)

Fuente: Refinitiv, Tradingkey.com

Tres factores clave impulsaron la fortaleza de las NFP de marzo. En primer lugar, las adversas condiciones meteorológicas de enero y febrero habían frenado el crecimiento del empleo, pero al desaparecer estas perturbaciones en marzo, los datos repuntaron. En segundo lugar, la resolución de huelgas en sectores como la sanidad y el comercio minorista impulsó el empleo. En tercer lugar, la repercusión de los despidos públicos aún no ha aparecido de forma significativa en los datos duros.

De cara al futuro, la política de «aranceles recíprocos» anunciada por el presidente Trump el 2 de abril, con subidas inesperadas de los aranceles, podría tensar aún más una economía estadounidense ya debilitada. En un contexto de ralentización del crecimiento económico y de datos recientes de alta frecuencia por debajo de las expectativas, prevemos un debilitamiento del mercado laboral estadounidense en los próximos meses.

Sin embargo, desde la perspectiva del mercado de renta variable, creemos que ni los datos de las NFP ni los aranceles justifican una preocupación significativa. En su lugar, la inflación debería ser el principal foco de atención. Los indicadores preferidos por la Reserva Federal -el PCE general y el PCE subyacente- no muestran signos claros de aceleración de la inflación (gráfico 3). Si el crecimiento económico estadounidense sigue desacelerándose, podrían reducirse las presiones inflacionistas de la demanda. Actualmente, el tipo de interés oficial de la Reserva Federal se sitúa entre el 4,25% y el 4,5%, muy por encima de sus mínimos históricos, lo que ofrece un amplio margen para recortar los tipos en caso necesario (gráfico 4).

Figura 3: PCE (interanual, %)

Fuente: Refinitiv, Tradingkey.com

Figura 4: Tipo de interés oficial de la Reserva Federal (%)

Fuente: Refinitiv, Tradingkey.com

De cara al futuro, mientras la inflación se mantenga contenida, la Fed tiene tanto la voluntad como la capacidad de apoyar el crecimiento económico mediante reducciones de tipos más agresivas. Tales recortes también favorecerían a los mercados de renta variable. Dada nuestra opinión de que es improbable que se produzca un repunte brusco de la inflación, seguimos siendo optimistas respecto a la renta variable estadounidense. Las caídas del mercado a corto plazo pueden presentar atractivas oportunidades de compra (gráfico 5).

Figura 5: Índice S&P 500

Fuente: Refinitiv, Tradingkey.com

Artículos Recomendados