Índice de Sentimiento de la Fed FXS cae a territorio neutral al comenzar el período de silencio

La Reserva Federal (Fed) llevará a cabo su reunión de política monetaria de dos días la próxima semana y anunciará sus decisiones el 19 de marzo. Hasta entonces, la Fed estará en el período de apagón, durante el cual los responsables de políticas y funcionarios no podrán comentar sobre las perspectivas de política.

Según la herramienta FedWatch del CME, los mercados prácticamente no ven posibilidades de un recorte de tasas de 25 puntos básicos (bps) la próxima semana. La probabilidad de una reducción de tasas en mayo se sitúa actualmente en alrededor del 40%.

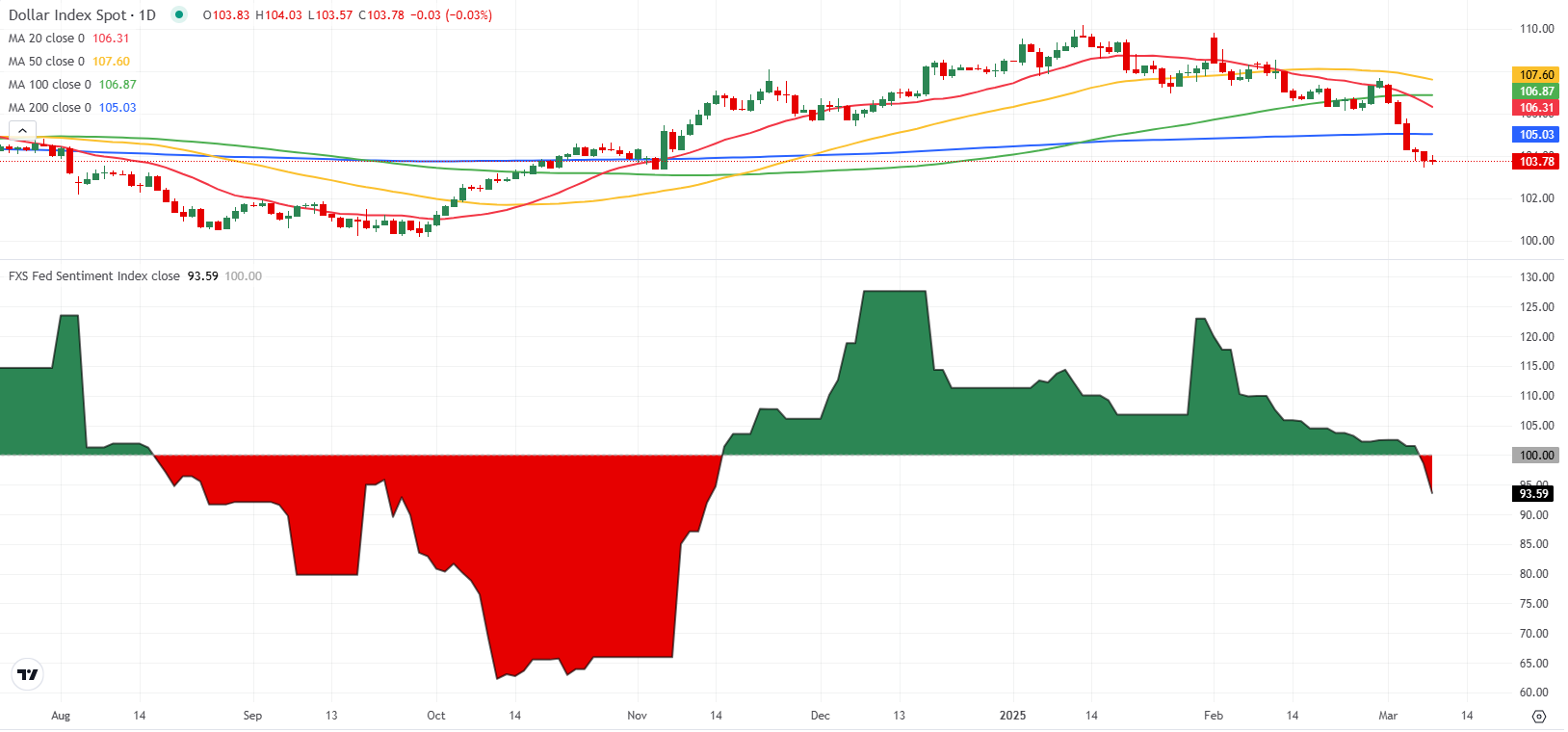

Mientras tanto, el Índice de Sentimiento de la Fed de FXStreet (FXS) se mantiene en territorio neutral, ligeramente por debajo de 100. Tras la reunión de enero, la Fed dejó sin cambios los ajustes de política, como se anticipaba ampliamente. Sin embargo, la declaración de política adoptó un tono cauteloso respecto a un posible alivio de la política en el futuro cercano, citando la incertidumbre en torno al impacto de los cambios de política. A su vez, el Índice de Sentimiento de la Fed de FXS subió por encima de 120.

Los comentarios de los funcionarios de la Fed tras la reunión de enero, sin embargo, hicieron que el Índice de Sentimiento de la Fed de FXS se volviera negativo.

En su última aparición pública antes del inicio del período de apagón, el presidente de la Fed, Jerome Powell, señaló que la política no está en un curso preestablecido. "Podemos mantener la restricción de la política por más tiempo si el progreso de la inflación se estanca o aflojar si el mercado laboral se debilita inesperadamente o la inflación cae más de lo esperado", señaló Powell. En una nota más moderada, la presidenta de la Fed de San Francisco, Mary Daly, dijo que la elevada incertidumbre sobre la economía y las políticas podría pesar sobre la demanda. Además, argumentó que deberían ser cuidadosos y deliberados con la política monetaria.

Mientras tanto, el Dólar estadounidense (USD) ha estado luchando por mantenerse firme frente a sus rivales. Los decepcionantes datos macroeconómicos, combinados con los aranceles del presidente de EE.UU., Donald Trump, revivieron los temores sobre una desaceleración económica en EE.UU. y pesaron fuertemente sobre el USD. El Índice del USD, que rastrea el rendimiento del USD frente a una cesta de seis monedas principales, fue visto perdiendo alrededor del 3.5% desde principios de marzo, después de caer casi un 1% en febrero.

Aranceles FAQs

Aunque los aranceles y los impuestos generan ingresos gubernamentales para financiar bienes y servicios públicos, tienen varias distinciones. Los aranceles se pagan por adelantado en el puerto de entrada, mientras que los impuestos se pagan en el momento de la compra. Los impuestos se imponen a los contribuyentes individuales y a las empresas, mientras que los aranceles son pagados por los importadores.

Existen dos escuelas de pensamiento entre los economistas respecto al uso de aranceles. Mientras que algunos argumentan que los aranceles son necesarios para proteger las industrias nacionales y abordar los desequilibrios comerciales, otros los ven como una herramienta perjudicial que podría potencialmente aumentar los precios a largo plazo y llevar a una guerra comercial dañina al fomentar aranceles recíprocos.

Durante la campaña electoral para las elecciones presidenciales de noviembre de 2024, Donald Trump dejó claro que tiene la intención de utilizar aranceles para apoyar la economía de EE.UU. y a los productores estadounidenses. En 2024, México, China y Canadá representaron el 42% del total de las importaciones de EE.UU. En este período, México se destacó como el principal exportador con 466.600 millones de dólares, según la Oficina del Censo de EE.UU. Por lo tanto, Trump quiere centrarse en estas tres naciones al imponer aranceles. También planea utilizar los ingresos generados a través de los aranceles para reducir los impuestos sobre la renta personal.

Artículos Recomendados