¿La estrategia de Michael Saylor se verá obligada a vender su Bitcoin a medida que los precios caen más?

La estrategia de Michael Saylor, anteriormente conocida como MicroStrategy, enfrenta una de sus pruebas más grandes y ha caído en más del 55% desde que comenzó en el mercado de valores, según los datos de Google Finance.

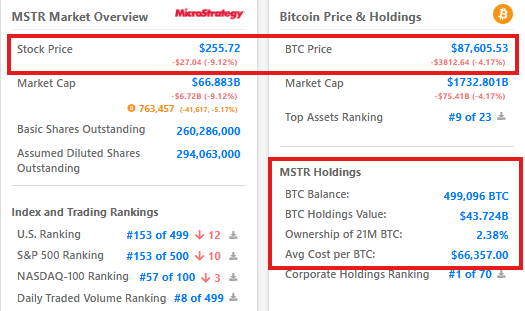

Con 499,096 BTC sentado en su balance, de aproximadamente $ 44 mil millones, muchos están haciendo una pregunta: ¿La estrategia se verá obligada a liquidar su Bitcoin?

En el momento de la publicación, Bitcoin se ha reducido muy por debajo del precio de compra promedio de la estrategia de $ 66,350 por BTC, lo que significa que la compañía ahora está mirando miles de millones en pérdidas no realizadas. Si la recesión continúa, pondría en riesgo toda la estructura financiera de la estrategia.

Esta es la primera prueba real del modelo de estrategia, ya que se convirtió en una compañía Bitcoin-First en 2020.

¿Cuánto problema es realmente la estrategia?

La estrategia ha creado todo su modelo de negocio en torno a la acumulación Bitcoin , financiando compras con una combinación de aumentos de deuda y capital. La compañía posee $ 8.2 mil millones en deuda, frente a sus tenencias Bitcoin de $ 44 mil millones, un índice de apalancamiento de aproximadamente el 19%.

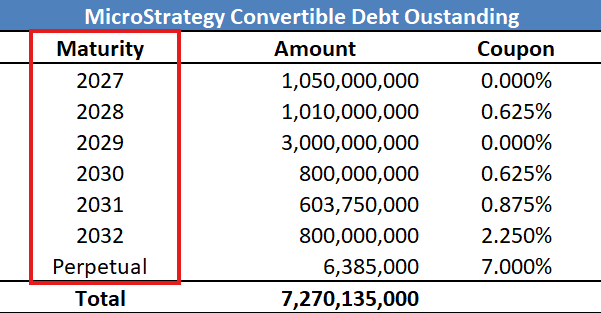

La mayor parte de esta deuda está vinculada a notas convertibles, instrumentos financieros que permiten a los acreedores convertir sus préstamos en acciones de $ MSTR si las acciones cotizan por encima de un cierto precio. Casi la única forma en que se produce una "liquidación forzada" si hay un "cambio fundamental" en la empresa.

Cuando se le preguntó sobre los riesgos de la venta forzada, Saylor desestimó la idea directamente. "Incluso si Bitcoin fuera a $ 1, no seríamos liquidados", dijo. "Simplemente compraríamos todo el Bitcoin".

Eso puede sonar condent, pero según los datos de EPOCHVC, una liquidación forzada podría ocurrir bajo una condición clave: un "cambio fundamental" en la estructura de la compañía, que necesitaría un voto de accionistas o una bancarrota corporativa. Según sus propios estatutos, ambas opciones probablemente obligarán a la estrategia a vender sus reservas Bitcoin .

Si bien la quiebra puede parecer poco probable, el mayor riesgo de la estrategia es en 2027 y más allá cuando el primer lote de notas convertibles madura. Los analistas de Goldman Sachs dijeron en una nota el martes que si los precios Bitcoin se estrellan en un 50% más y permanecen consolidados, los acreedores podrían negarse a pasar por encima de la deuda, dejando la estrategia luchando por cash.

Saylor posee el 46.8% del poder de voto, lo que le da un montón de control sobre cualquier decisión de liquidación. A pesar de Saylor, los accionistas ahora enfrentan una opción. ¿Siguen apostando por la visión de Michael, duplicando $ MSTR a pesar de sus pérdidas? ¿O se alejan, obligando a la compañía a un rincón financiero? En el momento de la publicación, Bitcoin valía $ 88,756, según datos de Coingecko.

Academia Cryptopolitan: Próximamente, una nueva forma de obtener ingresos pasivos con DeFi en 2025. Obtenga más información

Artículos Recomendados