美股医药板块近年来亮点不多,除了诺和诺德和礼来两个GLP-1巨头一直在涨,其他的医药股乏善可陈。其他的大型药企,股价全面跑输指数。

但不知不觉,医药行业的座次已经发生了变化,那些收入不高,但技术潜力被认可的公司,已经得到了充分的定价。在今年,有一家药企新进了1000亿市值俱乐部,顺利完成了从biotech到bigpharma的蜕变,并在市值上超越了原先的吉利德、百时美施贵宝等巨头,紧跟在辉瑞后面。

这家公司便是再生元制药,在过去的几年里,旧产品EYLEA的稳定输出,新产品Dupixent迅速成长为百亿销售额级别的重磅药物,实现了业绩的稳健提升,利润更是迅速随规模提升了多倍,自然市值过千亿也很合理,尽管目前只有两款大的药物,跟众多老牌大药企相比产品太少,但却也说明,公司精品频出。

公司在抗体药物领域,是跟默克、艾伯维、罗氏取得同等巨大成功的少数公司之一。而其背后的技术平台,跟丰富的药物管线,更是提供了巨大的想象空间。

所以,对于再生元是如何走到今天,而未来的预期成长,应该作更深入的理解。

一、研发驱动的波折前进

公司的历史追溯到1988年,由两位年轻的科学家LeonardSchleifer和GeorgeYancopoulos建立,他们受当时基因泰克开创的生物药繁荣时代鼓舞而创业,立足于神经科学和免疫科学领域的创新药物开发。其名字正是再生和神经元的结合。

从创始之初公司就是一家研发驱动的biotech,但在起初阶段,经历了多次失败。在管理层经历一系列调整后,公司请到了业内德高望重,曾开发多个知名药物的传奇人物,也是默沙东曾经的CEO,RoyVagelos为董事长,才重新回到正轨上。当然,Roy愿意帮助再生元,是因为他认可再生元的价值观,也因为他是其中一个创始人的老乡。

来到再生元后Roy指出,药物研发并不等于实验室里的科研。再生元应该大大发挥自己在研究细胞信号传导方面的优势,同时从生物学机制比较清楚、临床获益好评估的疾病入手,将自己的药物研发扩展到其他多个领域。

于是,再生元不再盲目发力。而是在这个方向上构建起了其在日后经营中最重要的技术壁垒——Trap技术平台和VelocImmune技术。

Trap技术平台就是使用人为干预的手段来有效阻断人体内细胞因子和生长因子的生长,进而达到疾病治疗的目的,适用于药物研发。

VelocImmune技术该平台包括药物研究整个过程需要的通用技术,如靶点鉴定、动物模型、抗体制备、治疗性抗体鉴定、T细胞受体等等,即我们今天所熟悉的抗体药物开发全流程平台。

这基本上就是今日各个biotech宣传卖点里的技术平台的初代版本,时至今日,再生元仍是很多技术驱动的biotech公司心中的标杆。

公司基于当时的Trap技术平台,将受体融合到抗体分子恒定区的技术,开始针对细胞因子和细胞因子受体进行相关药物开发,终于有所收获。

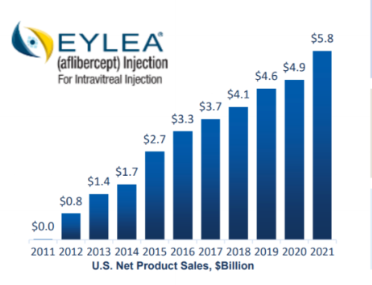

针对VEGF靶点开发的眼科药物,Eylea,也就是阿柏西普,取得了前所未有的成功,它可用于治疗成人的糖尿病性黄斑水肿、新生血管(湿性)年龄相关性黄斑变性。

基于出色的疗效,Eylea很快成为了第一大眼科药物,再生元也由此发生了第一次蜕变。市值进入了500亿区间,直至2022年,专利到期的Eylea才开始了首次下滑,销售额当年96亿美元。

从股价图可以看出,再生元上市到推出Eylea之前,十几年股价涨了3倍,大部分时候在下跌,Eylea推出后,股价4-5年间翻了10多倍。可以说,一款成功的大药物对于Biotech公司的价值是决定性的。

在Eylea增速放缓且没有重磅新产品的几年里,再生元也沉寂了一段时间,等到2019年,Dupixent上市后,再创辉煌。

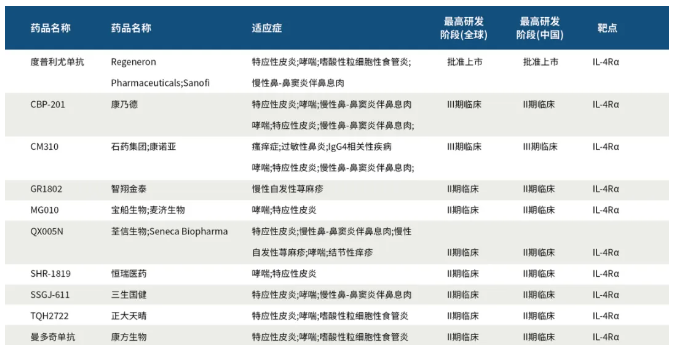

Dupixent是一款针对IL-4Rα靶点的自身免疫病药物,也是再生元的技术平台VelocImmune和最具潜力的免疫控制靶点的结合。此前,公司基于这个平台推出了Praluent,一款PCSK9单抗药物,但市场规模都有限,最终没有变成重磅药物。

Depixent的疗效显著,安全性优异,目前已经大幅扩张适应症至绝大品类的皮肤及过敏疾病,是一个大家都没有预期到的广谱免疫药物,已经成为阿达木单抗以后的第二大自免药物。

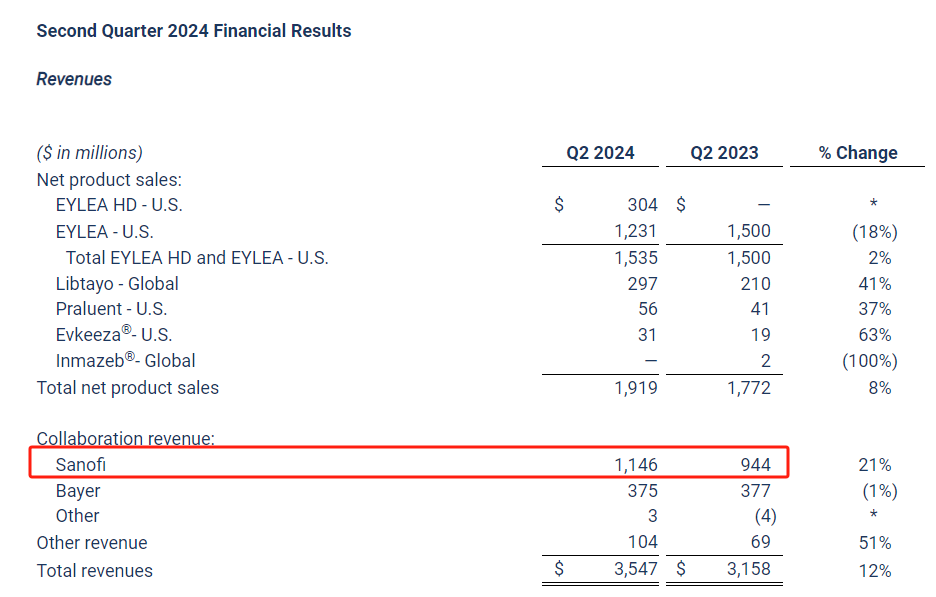

Dupixent的年化销售额达到了130亿,是当今市场增速最快的药物之一。这款和赛诺菲联合开发的药物,达到了单药即管线的效果,一个药光是适应症的扩张,就能够实现巨大的销售额增长。

公司凭借两款爆款药物,也终于成为了bigpharma,市值跟葛兰素史克、百时美施贵宝这种多重合并后的百年老店平起平坐。

也应该看到,Dupixent是一个比Eylea还成功的重磅药物,销售峰值预测已经来到200亿,但对于再生元的股价催化作用远不如过去的Eylea,首先关键是该款药物是与赛诺菲对半分成的,有人出研发,有人分利润比例,最后五五开收益。

那么相对而言,目前能给再生元贡献业绩的部分就要打折了,可以看到在财务报表里,Dupixent的收入70%到赛诺菲的表里,30%才到再生元的表里。因此,该款药物就算最后达到200亿年化销售额,在再生元业绩里,也只等于一款全权益的100亿销售额药物。

而同样100亿美元药物的成功,也是增加500亿市值,相对以前市值是10倍涨幅,现在就是1倍。对于再生元,后续单一爆款重磅药物对股价的催化也会边际降低,后续要进入2000亿甚至3000亿俱乐部,显然需要更大的成功了。

二、成功的背后

而在再生元成功的背后,不难发现几个细节。

首先是从0到1兑现的时间长,正如上面股价所展示的那样,前十几年波澜不惊,一朝成功几年上涨10倍,大部分的创新药也是如此的价值兑现曲线,当然成为再生元这样的公司更是少数,绝大多数公司的股价只会向下,本身Biotech的成功概率就该如此。

要从biotech成为bigpharma,只需要两款爆款,管线宜精不宜多。

而再生元的成功跟人治因素有很大关系,Roy的加入至关重要,且本身两位创始人在进入商业前就已经是学术新星,师从诺奖得主,有雄厚的技术背景,公司立足于这些大牛,才能贯彻强研发的价值观,目前,再生元的董事会里也有MichaelBrown和JosephGoldstein两位诺贝尔奖得主。人员的变动对于biotech来说几乎是决定性的。

另外,长期跟再生元合作的赛诺菲,拥有了一半的Dupixent,但却没有吃到多大的红利,多年来业绩和股价都表现平平。目前尽管有一年400亿的营收,但利润率却只有再生元的一半。这两家公司结合增速,利润水平,目前的市值只差300亿,也没什么奇怪的了。

其中Dupixent的增长,被赛诺菲其他老产品的下滑基本抵消。要再多一个爆款维持成长?自己没有,外购不够钱。

这也说明大药企,靠MNC模式,即依赖销售和临床网络优势赚确定性的利润,已经很难了,Bigpharma已经属于落后形态的蓝筹股了,给低估值是合理的。

没有自研创新,外购药物,基本很难有高回报率,看看最近的summit,一款有确定性的重磅药物,不会被捡漏,200亿就是只能收购未来10年30亿现金流。因此,很多老牌bigpharma,已经陷于:成熟药物专利到期——把以前赚来的钱用来并购维持收入规模的循环中,并且还没什么好的股东回报能力。

在以后的未来,医药行业的龙头市值快速更替变换,仍是常态。

而关于Dupixent的成功,也是出人意料的,在上市前,这个靶点的热度其实不高,当时相关的论文数量不多,至今IL-4Rα的后发者数量也不多。说明在几年前也没有几个药企看到了潜力。但偏偏成了超级大爆款。

可以说,很多爆款药物的出现,都是与未知相伴的,那些大家都意识到潜力的靶点,必然已经有很好的药物面世,竞争不少,且要再提升药效困难。比如IL-4Rα靶点,在2009年之前,检索文献只有300多篇,非常少。

而不单是IL-4Rα,PD-1也是一样,2007年O药开始临床前,相关的靶点检索论文也是很少的。医药研发获取高回报,绝对是要在无人区探索而不是照葫芦画瓢。

三、再生元的未来

最后,再生元,目前已经达到了1100亿市值,未来的走向判断也有很大的分歧,Eylea已经专利到期,且罗氏的VEGF双抗已经快速放量,开始取代Eylea,导致其开始下滑,Dupixent是还能增长不少,但总增速肯定会被Eylea拖累。大家担心成为bigpharma后,回报率也向它们看齐。

目前新产品里,Libtayo,一款PD-1单抗,虽然作为单药疗效显著,增速在再生元所有产品中最快,但在这么一个竞争激烈,双多抗也逐渐面世的PD-1市场中,也很难成为重磅药物了。

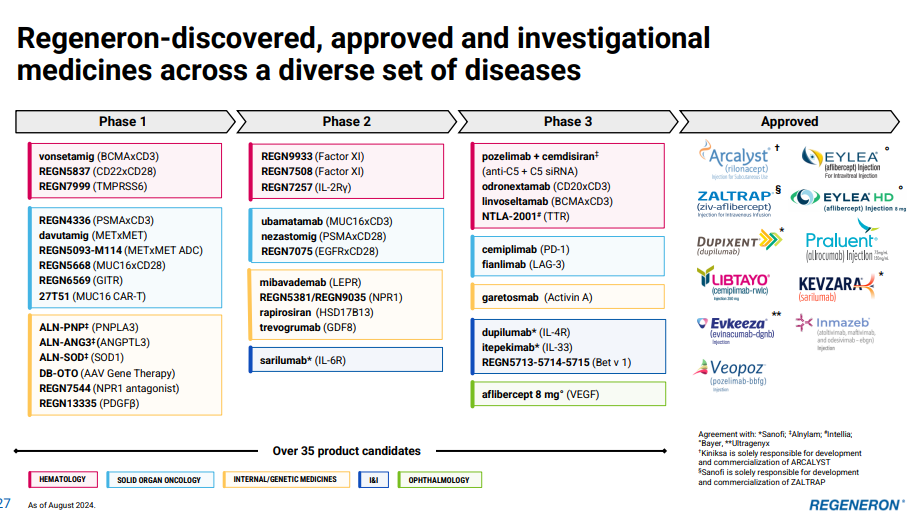

可以看到再生元也在很努力地在各个领域试探,但目前管线里,有多个免疫疗法的产品,也包括一些多抗产品,覆盖实体瘤和血液学领域。此外有减肥、基因疗法产品。

丰富是挺丰富了,就是新覆盖的赛道都有些热门,这样看要想做重磅就不容易了。

其中双抗领域跟公司过去的优势领域最重合,但连续两个产品Odronextamab(CD20xCD3)和REGN7075都数据表现不利。爆款潜力双抗,还得等等。

市场是相信再生元研发和平台技术能力的,在细胞免疫疗法和自免等领域,发展路径就是多抗,多靶点,控制安全性,提升特异性。

双抗也是抗体,坚持投入探索,不难再做一个大的药物。看业绩不算贵,甚至能有比其他那些低PE的MNC更好的股东回报能力。

但新的百亿重磅药物,哪有那么简单,业绩慢下来没有新的看点,像2016年那样股价停几年,也是很合理的。

再生元要继续成长,走向下一个台阶,路还很长,基于目前的管线和规模,只能寄望多品类全面开花,加起来贡献几十亿的营收增量了。

如果出一个200亿级别的全权益重磅药(例如默沙东K药和艾伯维阿达木),自然市值可以向2000亿+迈进,而如果出一个300亿级别的全权益重磅药(例如GLP-1),那么市值才能打开4000亿。从这也能看出,再度倍增式的上涨,难度不小。

从再生元的成长历程,也值得所有的biotech参考。当前的投资处于哪个位置,合理的市值预期、成长预期是怎么样的。

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情